Fuente: INTERPORC

El mercado alemán es uno de los mayores y más importantes y atractivos mercados mundiales, en todas sus vertientes y facetas, tanto por su envergadura como por su elevado desarrollo y alta capacidad de compra:

- Una población de más de 83 millones de habitantes.

- Una renta per cápita de 40.300 euros/hab/año.

- Un desempleo del 3,10%.

- Un elevado nivel de internacionalización.

- Una esperanza de vida de 81,1 años.

Alemania cuenta con un potente Sector Porcino, siendo el 3º productor mundial de carne de porcino y el 2º exportador mundial de este producto; y cuenta con un consumo per cápita de carne de porcino del orden de los 45 kilos, siendo la carne de cerdo la primera y principal fuente de ingesta proteica de los consumidores alemanes. Unas 12.000 industrias y carnicerías, una facturación de unos 16.000 millones de euros y unos 140.000 empleados, configuran la estructura industrializadora del sector cárnico porcino alemán.

Los transformados cárnicos tienen un alto peso específico en la estructura del consumo de carnes de porcino, representando posiblemente más del 55% del consumo total de éstas, siendo las salchichas la gama de transformados más consumida, seguida de los embutidos cocidos, los embutidos secos y los jamones curados.

Es muy importante la implantación del consumo de carnes y elaborados de porcino en el CANAL HORECA, de forma que posiblemente en torno al 43% del consumo total se realiza a través de dicho canal, especialmente en el caso de los elaborados de porcino; y es un canal con perspectivas de crecimiento dados los cambios en las estructuras de la población y de los hogares en Alemania, así como en los hábitos de compra y consumo de los consumidores y compradores alemanes.

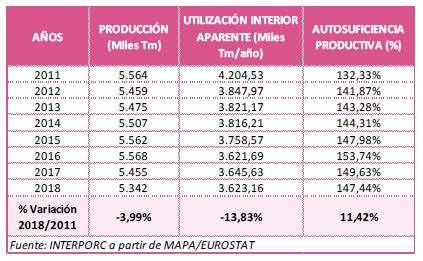

Entre 2011 y 2018 se ha asistido a un importante retroceso del consumo de carnes y elaborados de porcino en el mercado alemán (cerca de un 14% en dicho periodo), tanto en las gamas de carnes frescas y congeladas como en las de productos elaborados; de tal forma que si bien en 2011 el consumo per cápita total de porcino se situaba en 53kilos/hab/año, en 2018/2019 dicho consumo no superaba los 45kilos/per cápita.

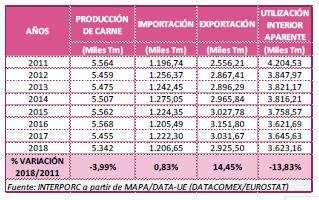

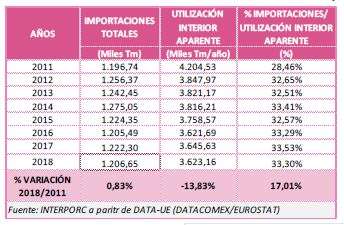

Dicho retroceso del consumo se ha producido en un contexto de producción relativamente constante con un mínimo retroceso del 4% en todo el periodo 2011/2018; y en un contexto de mantenimiento invariable de las importaciones; lo cual ha obligado a incrementar fuertemente las exportaciones en dicho periodo (un 14,5% aproximadamente).

Actualmente se asiste a una fuerte y creciente influencia de las tendencias veganas y de los movimientos animalistas, habiéndose producido un evidente impacto en el consumo de carne y transformados de porcino, llegándose incluso hasta el extremo de pedir al Gobierno Alemán fuertes incrementos de los impuestos a la producción ganadera de porcino y al consumo de los productos del mismo. De llevarse a cabo, ello supondría un profundo quebranto en el sector y un fuerte nuevo retroceso del consumo de sus productos.

Lo cual se traduciría en unas mayores exigencias exportadoras con el consiguiente incremento de la competencia con las exportaciones españolas; así como en unas menores necesidades de importaciones por parte de los operadores alemanes, lo cual podría afectar seriamente a las exportaciones españolas a dicho mercado.

Es indudable, por tanto, la enorme influencia que tendrán en el mercado cárnico alemán los profundos cambios producidos en la demanda alimentaria de los consumidores alemanes, consecuencia de los nuevos hábitos y prioridades en el consumo, especialmente en aspectos como los de alimentación saludable, bienestar animal, respeto medioambiental, mercados de proximidad, productos ecológicos u orgánicos, etc. De forma que los proveedores de carnes y elaborados de porcino que quieran abastecer al mercado alemán tendrán que incorporar importantes adaptaciones en sus políticas y estrategias de producción, exportación, comunicación y promoción en las producciones destinadas al mercado alemán en el futuro.

Para los operadores del Sector Porcino Español se presentan, por tanto, importantes oportunidades (como el crecimiento del canal HORECA, la fuerte implantación de los elaborados, el impacto promocional y de comunicación que representa el turismo alemán, la buena imagen de la gastronomía española, la buena imagen de calidad y prestigio, en general, de los productos y del sector del porcino español, etc.); pero también se perfilan importantes riesgos derivados sobre todo del retroceso del consumo cárnico en Alemania, del incremento de su competencia en los mercados exteriores y, sobre todo, de las exigencias de profundas transformaciones en el enfoque de los nuevos factores de competitividad en los mercados internacionales.

Producción, consumo y autoabastecimiento de carne y productos del porcino

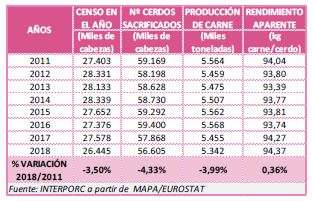

Evolución del censo porcino

Balance de autoabastecimiento del pais/mercado

Importaciones de carne y productos del porcino del pais/mercado

Principales proveedores de carne y productos del porcino del pais/mercado

Tipologías de productos importados por el pais/mercado

Principales proveedores por tipología de productos importados por el pais/mercado

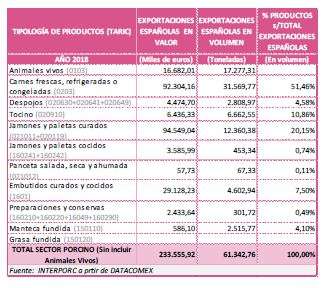

Exportaciones españolas al pais/mercado

Estructura de las exportaciones españolas por productos al pais/mercado

Deja un comentario