Fuente: INTERPORC

Desplome del mercado europeo

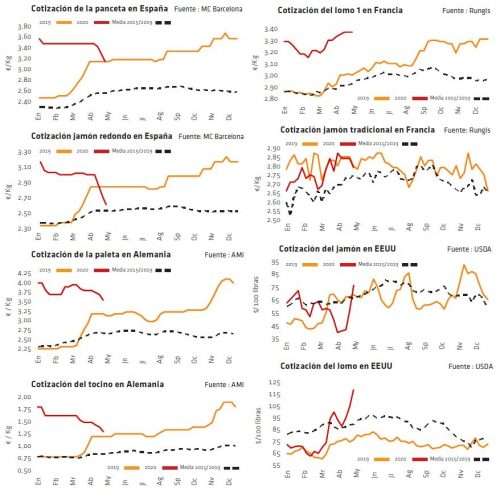

El mes de abril cierra con un desplome de los mercados europeos de la carne de cerdo, materializado sobre todo a partir de Semana Santa. Fue entonces cuando todos los mercados dieron señales de agotamiento en su demanda y de imposibilidad de que el mayor consumo en los hogares pudiera compensar la pérdida de consumo en restaurantes y similares. Tampoco la exportación ha ayudado a esto, ya que faltan nuevos impulsos y China está presionando sobre todos sus vendedores europeos para bajar precios con mucha fuerza. Los importadores chinos disponen de oferta mucho más barata en EE.UU., donde el cierre de numerosos mataderos a causa de bajas laborables por el coronavirus, ha hundido los precios del cerdo. EE.UU. ha perdido del 20% al 30% de su capacidad de matanza y se habla ya de eutanasia en cerdos. Con una producción récord, EE.UU. está matando menos que nunca y el presidente Trump ha recurrido a la ley para obligar a que los mataderos mantengan su actividad. Por el contrario, esta menor matanza comporta también menos producción de carne e incluso riesgo de desabastecimiento, con lo que los precios de la carne, que cayeron antes, se han disparado ahora.

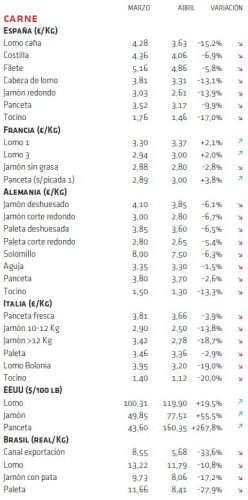

En cualquier caso, en la UE, con China jugando su baza americana y las barbacoas en el norte y centro de Europa a medio gas por las restricciones por coronavirus, los precios de la carne han retrocedido con claridad. En España, del -6% intermensual de costillas y filetes al -14% de lomos o el -17% del tocino. En Alemania, en torno al -6% todo el despiece,

Con la capacidad de congelación cerca de sus máximos, el mercado europeo vuelve a estar sobre ofertado en fresco, mientras busca reacomodar los canales interiores de venta a la nueva realidad de la pandemia, confía en que en junio puedan suavizarse las restricciones y abrir algunos restaurantes y, sobre todo, negocia para conseguir reactivar los nuevos contratos para exportar a China.

Hacia la nueva normalidad

El mayor efecto que está provocando ahora la pandemia de Covid-19 no es tanto sobre la oferta (con la excepción de EE.UU.) sino sobre la demanda, ya que esta crisis sanitaria está afectando directamente a los consumos y, progresivamente, está desequilibrando los balances interiores de mercado. Pasó ya en China, donde el coronavirus provocó una caída de los consumos en todo el primer trimestre y, junto con unas importaciones récord, forzó el descenso del precio del cerdo. Y está pasando ahora en Europa y América, ya que la limitación o desaparición de las ventas en los canales de restauración y similares no pueden ser compensados con el mayor consumo de carne en los hogares, donde el cerdo está jugando un papel preponderante. Pero en las últimas semanas de abril esa demanda ha dado señales de tocar techo y, primero en transformados y después en fresco, las ventas de matadero a comercio minorista se han retraído y, en un segundo momento, han dejado paso a una caída de los precios de la carne en toda Europa.

Los consumidores, pasado el primer momento de acopio, limitan ahora sus compras, mientras que el comercio, viendo los problemas del precio, no quiere disponer de stocks y compra solo el mínimo indispensable. Sin nuevos impulsos en la demanda para exportar a Asia, el matadero se ve abocado a la congelación o a la venta en fresco a precios cada vez más bajos. Los importadores chinos juegan ahora la baza de EE.UU., donde compran mucho y muy barato, para presionar sobre los precios europeos. El déficit creado en China por la PPA sigue presente y China sigue necesitando importar, pero el coronavirus ha cambiado los ritmos del mercado y ha hecho que también ahora los europeos necesiten exportar más.

El cerdo debe acomodarse en el corto plazo a unos nuevos niveles de precios interiores y de exportación, estando como están todos ellos presionados a la baja, y apoyarse en el descenso estacional de la oferta en vivo que se dará a partir de ahora para intentar equilibrar los mercados nacionales, mientras que en el largo plazo nadie ha cambiado en lo substancial y el mercado internacional seguirá marcado por la demanda china.

Deja un comentario