Fuente: INTERPORC

Estabilidad e incertidumbres

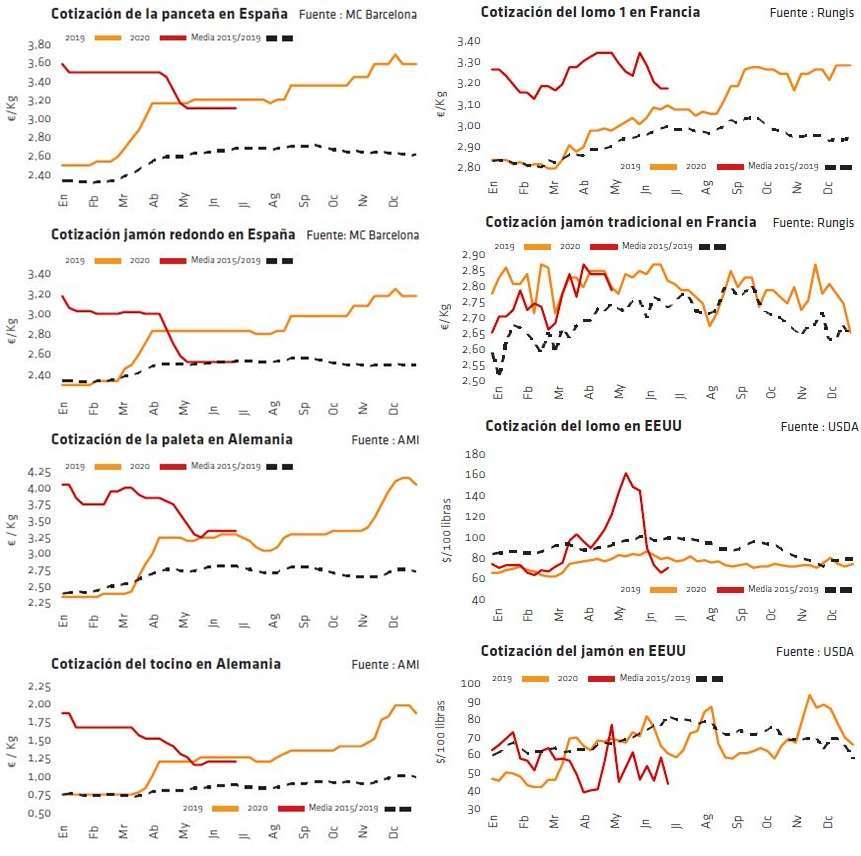

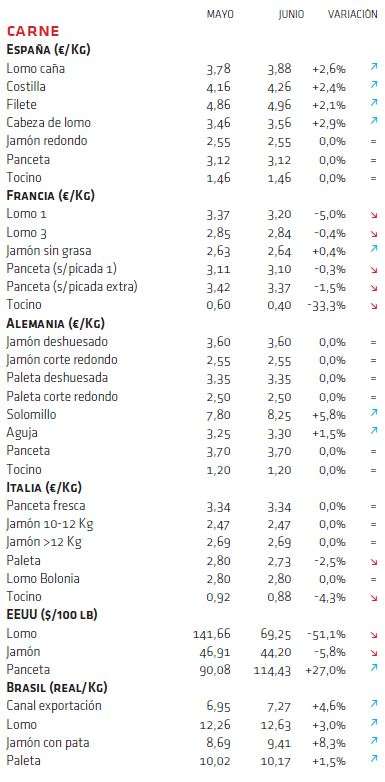

El mes de junio ha sido de notable incertidumbre en el mercado cárnico europeo: por un lado, la reapertura de los restaurantes ha aportado un plus de demanda, pero, por otro lado, esta demanda se ha quedado por debajo de lo esperado. En España, los precios de la carne se han mantenido estable este mes, aunque con repuntes al alza en la operativa para comercio minorista. Los consumos en el hogar siguen siendo superiores a años anteriores, lo que permite mantener ventas, aunque no permite mejorar precios de forma clara. En Alemania, los precios también se han movido poco y, en general, se comenta que las piezas para consumos en barbacoas registran una buena demanda y pueden conseguir ligeras revalorizaciones, pero el resto del despiece permanece muy estancado en precios. En cambio, en Francia los precios de la carne se han movido a la baja, aunque, a diferencia del resto de países de la UE, siguen allí por encima de los niveles de 2019.

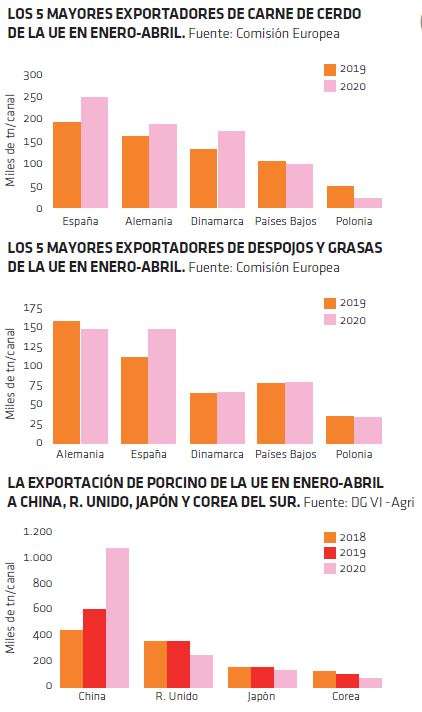

La suspensión de la homologación para exportar a China a diversos mataderos de Países Bajos y Alemania plantea para julio dudas sobre la evolución del mercado intracomunitario de la carne, que se verá sobre ofertado por esa carne que no podrá ser exportada a China, pero que debería ver también más demanda china en los países abiertos.

Otra vez la Covid-19, otra vez China…

Tras el ligero optimismo que despertó la desescalada y la reapertura de restaurantes en toda Europa a lo largo de junio, este mes acaba con la confirmación de que es imposible hacer previsiones en el actual marco de la pandemia de covid-19. Las cosas pueden cambiar de un día para otro y esta incertidumbre solo hace que penalizar la demanda, que no quiere trabajar con stocks. Ello provoca que, aunque haya más o menos consumo (en el hogar, en restaurantes, por el turismo, …), la demanda se muestra estancada, porque solo cubre sus necesidades más inmediatas y, con oferta siempre en el mercado, ve cómo los precios tampoco se mueven. El cierre chino a mataderos del norte de la UE ha afectado de pleno al corazón comercial del porcino europeo y vuelve a desestabilizar los mercados en un momento del año que, hasta ahora, era siempre de menos oferta y precios al alza. China, que tiene carne barata suficiente en América, defiende ahora que la ccovid-19 está controlada en su país y que los rebrotes responden a casos importados. Y ha puesto bajo la mirada pública a la carne importada de la UE. Todas estas polémicas, además de provocar problemas en los flujos comerciales tanto del vivo como de la carne, penalizarán también los consumos, al relacionarse materias tan sensibles como la producción cárnica (hay mucha presión política ahora mismo en Alemania) y la pandemia (con los riesgos de rebrotes que pueden afectar tanto a la oferta como a la demanda).

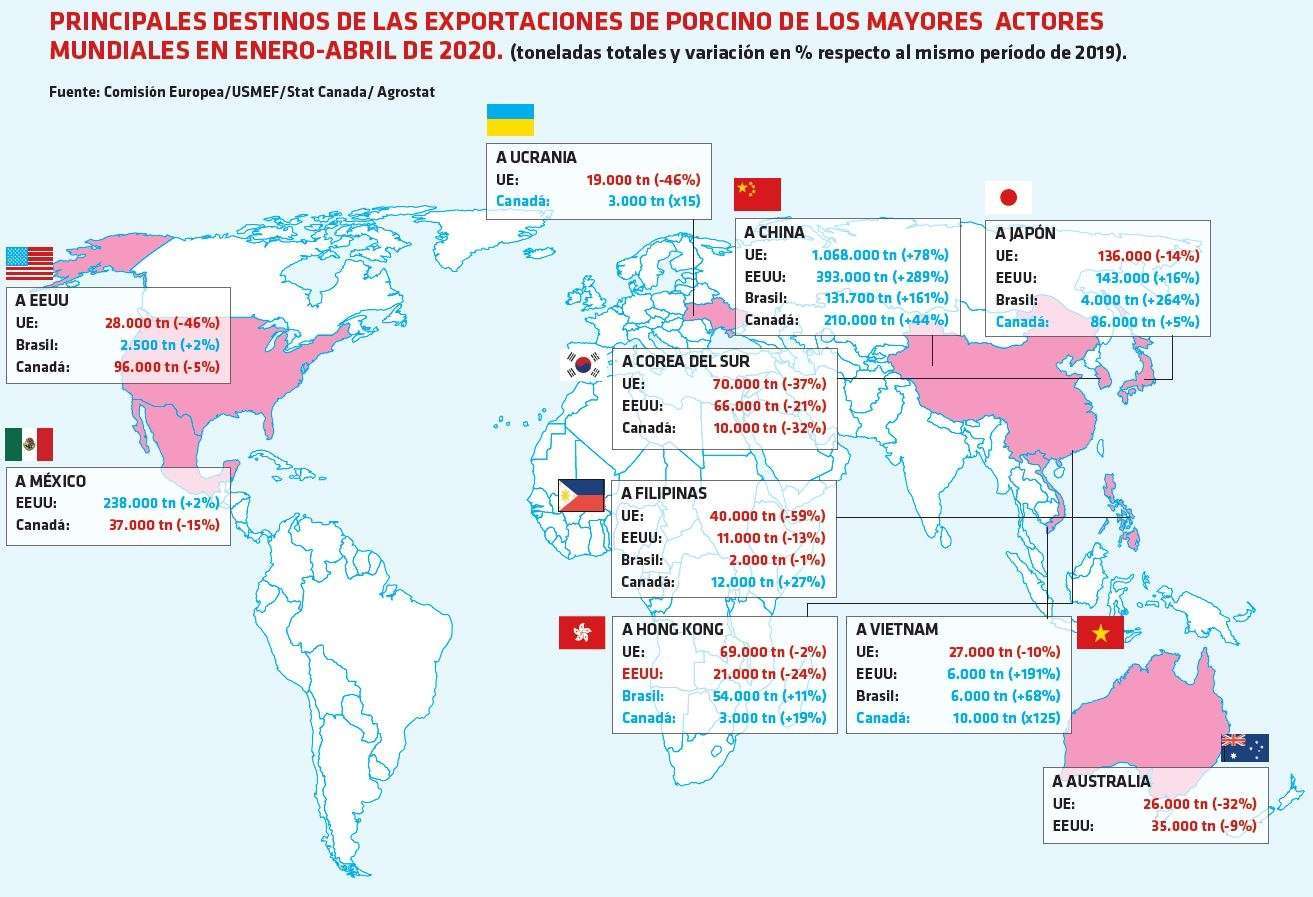

Los datos del ministerio de Agricultura español sobre consumo de carne de cerdo en los hogares en este primer trimestre son, por primera vez en mucho tiempo, muy positivos, sobre todo para el mes de marzo, la mitad del cual estuvo bajo el confinamiento. También los datos sobre exportaciones siguen mostrando claros incrementos, aunque más por los embarques a Asia (China, sobre todo) que por los envíos a una UE “renacionalizada” y penalizada por las medidas de covid-19. Ahora, habrá que ver si las restricciones chinas a mataderos europeos van a más o se traducen en una mayor demanda para los mataderos que quedan abiertos, ya que el déficit cárnico chino sigue siendo una realidad, mientras que los bajos precios americanos actuarán de cortafuegos de China frente a las pretensiones europeas de revalorización del género.

Deja un comentario