Fuente: INTERPORC

Una limitada corrección bajista

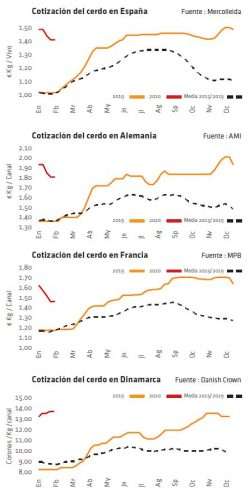

Las semanas centrales de enero han sido testigos de la corrección bajista de los precios del cerdo en toda la UE, tras una primera semana de estabilidad y un cierre de mes de nuevo bajo el signo de la estabilidad. Los retrasos provocados por los festivos del final de año han presionado sobre el mercado de enero, que ha salido de estas fiestas con pesos récord en la mayor parte de los países. La ausencia de nuevos pedidos por parte de China ha penalizado también la defensa del precio, que se ha visto movida a la baja por la corrección de la carne y por la abundante oferta de cerdos. Pese a ello, todos los precios siguen muy por encima del año pasado en todos los países.

En España, la cotización del cerdo ha retrocedido un -4,7% durante este mes de enero, con una elevada oferta en vivo y unos pesos medios que se han ido a marcar nuevos récords históricos. Estos pesos responden tanto a la pérdida de matanza por los festivos precedentes como a la política del ganadero de mantener unos pesos altos que le permitan rentabilizar mejor sus ventas de animales. Sin olvidar que también el matadero, para mejorar su coste de producción, está interesado en trabajar con cerdos pesados (con igual número de animales y la misma mano de obra, produce más carne). Esto ha llevado a que el mercado se estabilizara con relativa rapidez y, tras los iniciales descensos, dejara paso ya una testimonial recuperación, apoyada en la sostenida demanda de los mataderos.

En Alemania se ha dado un proceso similar. El descenso mensual ha rondado el -7%, igual que en Bélgica o los Países Bajos, con pesos históricamente récord también en todos estos países (en los Países Bajos, la media ha superado incluso los 101 kilos en canal). Paralelamente, la demanda del matadero se ha mantenido activa y, en cuanto la oferta se ha puesto al día de sus retrasos navideños, el descenso de las cotizaciones ha dejado paso a la estabilización y, posteriormente, a los anuncios de subida inminente. La cercanía de los últimos focos de PPÂ confirmados en jabalíes en Polonia, a tan solo 12 kilómetros de la frontera alemana, introducen un elemento adicional de tensión en el mercado porcino alemán. Paradójicamente, ello no se ha traducido en una ralentización de sus entradas de lechones, como sucedió hace un año y medio cuando la PPA apareció en Bélgica: al revés, el precio de los lechones en Alemania, aún con el cerdo bajando en el país y los lechones cediendo también en los Países Bajos, no se ha movido, reflejando el fuerte interés comprador de los cebaderos alemanes.

Las excepciones a este marco general europeo han sido dos y de distinto signo: en Francia, la caída del cerdo ha sido mayor (casi el -11%), porque las huelgas y cortes de carreteras que se dieron en diciembre se han repetido también en enero, mientras que en Dinamarca el cerdo no solo no ha bajado sino que ha subido (+4%), reflejando el optimismo en una pronta recuperación de la exportación y aprovechando también la mayor capacidad de congelación de que dispone este país.

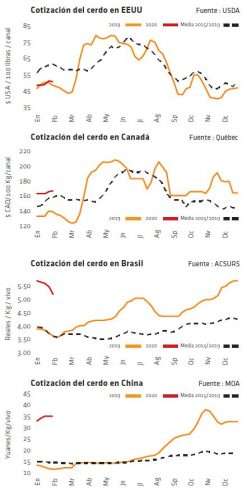

Al otro lado del Atlántico, los precios en EE.UU. han ganado un +8% pero siguen comparativamente bajos. El principal problema es la oferta récord de cerdos que hay cada semana, que hace necesario que la exportación a China y México cobre más velocidad para absorber más producción. Y eso que los embarques a China están marcando récords semanales de los últimos años, triplicando los volúmenes de un año atrás.

Deja un comentario