Interporc

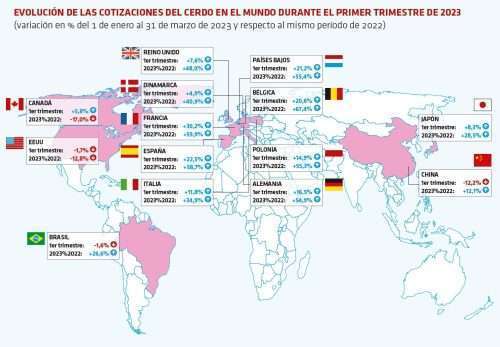

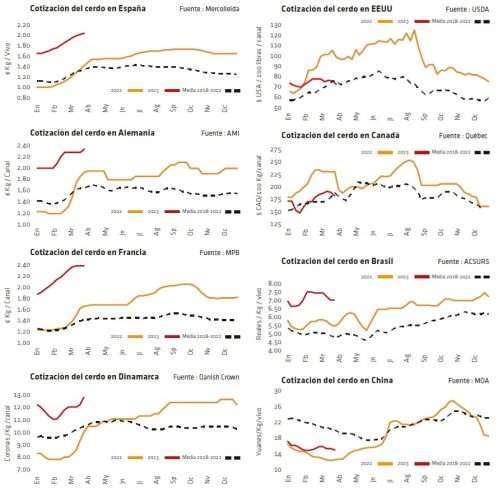

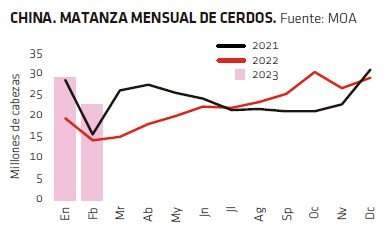

El mes de marzo ha vivido otra ronda de subidas de los precios de los cerdos en Europa y nuevos descensos en América y Asia. De hecho, en China el cerdo cotizaba al final de marzo prácticamente al mismo nivel que en la UE. En el gigante asiático, los sacrificios acumulados de enero a febrero han sido un +147% superior al mismo período del año pasado: ¿hay más cerdas y cerdos de forma consolidada ya en este país o ha habido anticipaciones de matanzas por temor a rebrotes de PPA? Sea lo que sea, este volumen de matanza (datos del ministerio chino de Agricultura) implica que hay un suministro suficiente de carne de cerdo en el corto y medio plazos. Así lo confirman tanto el (comparativamente) bajo nivel actual del precio del cerdo en China como los contratos de futuros del cerdo en el mercado de Dalian, que muestra una revalorización del +20% de aquí a final de año pero manteniéndose siempre en los niveles pre-PPA y sin grandes saltos.

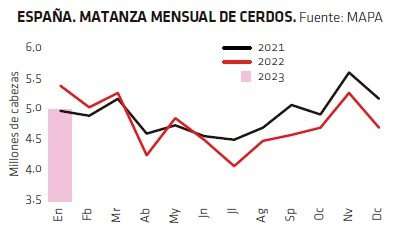

En España, los sacrificios del mes de enero ha bajado un -7% respecto a enero de 2022, reflejando esa reducción en la oferta de cerdos por debajo de las necesidades que, por rentabilidad y por capacidad, tienen los mataderos. Esta situación mantiene un mercado del vivo muy presionado de forma constante y somete la cotización a una tensión alcista que no remite: durante marzo, la cotización de Mercolleida ha subido un +6,6% y, por 1ª vez en la historia, ha superado el umbral de los 2€/kg vivo, algo impensable hace solo unos meses. Pero es que también la cerda, con una subida de más del +20% durante marzo, y el lechón, con otro +5% de revalorización este mes, demuestran lo tensionado que está el mercado del vivo español. Y esto está también desestabilizando los mercados de lechones y cerdos del norte de la UE, ya que hasta allí llega una renovada demanda española. Así, en Países Bajos sube también el lechón, compensando con la mayor demanda española las menores compras alemanas, mientras que en Bélgica hay mucha tensión tanto con los lechones como con los cerdos, porque se están exportando ambos más que nunca a España (hasta el punto de que los mataderos belgas temen que les falten más cerdos todavía de aquí a 4 meses).

En Alemania, el cerdo ha conseguido también subir en marzo, pero solo 1 semana, ya que, inmediatamente, la subida se ha detenido ante la falta de impulsos en las ventas de carne. Los sacrificios en Alemania son muy bajos ya de forma estructural (en el 1º trimestre, unos 800.000 cerdos menos: un -8% interanual), pero ello solo consigue levantar el precio del vivo cuando la demanda de carne mejora y fuerza a los mataderos a salir a buscar unos cerdos que no están. En marzo, un +2%.

Aunque no hay que olvidar que el cerdo cotiza en niveles récord en toda la UE, empezando por una Francia que sigue liderando los precios europeos del cerdo (+3% en marzo) y acabando por una Dinamarca que tiene todavía el precio más bajo (pese al +7% de marzo), pero que sube ahora con mayor amplitud gracias precisamente a su mejor competitividad. Además, los pesos medios de matanza, que en algunos países como Francia caían por debajo del año pasado en febrero, se mantienen en niveles elevados en toda Europa ahora, para compensar con kilos el menor número de animales (y mejorar la rentabilidad del engorde).

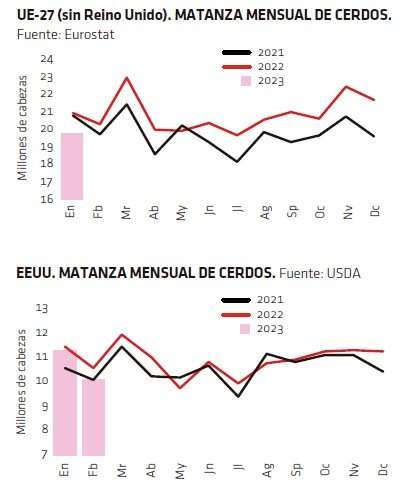

Fuera de la UE, los precios del cerdo han vuelto a bajar en marzo en EE.UU. (-7%) y en Canadá (casi un -6%), mientras que en Brasil han conseguido repuntar ligeramente (+1%). El censo porcino norteamericano de marzo muestra, a diferencia de los censos europeos, un aumento, aunque sea moderado (+0,2%): hay más cerdos que el año pasado en el continente americano y los mataderos disponen de todos los que necesitan sin necesidad de pagar más por ellos.

La Comisión Europea, en su informe de primavera sobre previsiones para los mercados agrarios, incide en la reducción de los efectivos de cerdas en la UE, que hace caer la producción, y en los altos precios, que penalizan la exportación. Así, recuerda que en 2022 la media del descenso fue del -5,6% y que importantes productores como Alemania, Polonia, Dinamarca, España, Bélgica e Italia se anotaron amplios des-censos. En el censo de diciembre de 2022, los efectivos de cerdas de la UE han perdido medio millón de cabezas en 2022 (-4,6%), que viene tras otro descenso de 370.000 cabezas en 2021 (-3,6%). En conjunto, se prevé que la producción porcina de la UE, con pesos medios de las canales ligeramente superiores a los de 2022, descienda un -5% en 2023. Debido al limitado suministro, los precios del cerdo en la UE se mueven en niveles récord y, según el informe, esto provoca que la exportación de la UE sea menos competitiva que la de otros países. La exportación de la UE retrocedió más de un -16% en 2022, principalmente a causa de una caída del -50% en los envíos a China, que este informe no prevé que se recupere en 2023. Esto fue compensado parcialmente por la diversificación de envíos a otros destinos, como Japón (+23%), Filipinas (+21%), Corea del Sur (+12%) y Australia (+19%). Para 2023, se prevé otro descenso del -3% en las exportaciones de la UE. Y también el consumo de carne de cerdo seguirá bajando en la UE en 2023, añadiendo a las causas estructurales la limitada disponibilidad y la duda sobre los efectos de la inflación.

Deja un comentario