Fuente: INTERPORC

Un otoño totalmente atípico

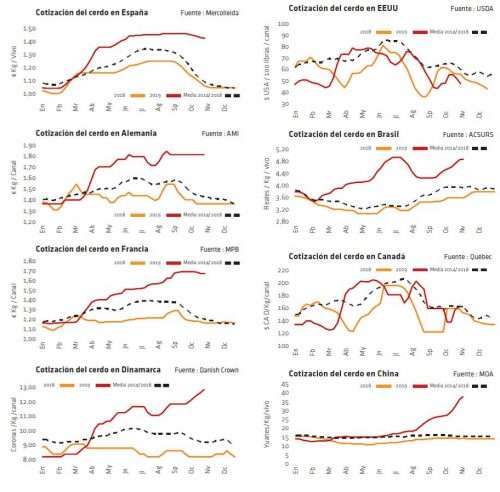

Un mes de octubre totalmente atípico en el mercado europeo del cerdo vivo, donde la norma ha sido la estabilidad de las cotizaciones en su conjunto (Alemania, Francia, Holanda), a la que han escapado mínimamente España por un lado (un muy moderado descenso en comparación a otros otoños) y Dinamarca e Italia por el otro (con continuadas subidas). En general, la desbordante demanda que ha habido por parte de China ha equilibrado todos los mercados europeos, absorbiendo el incremento estacional de la oferta de cerdos y demandando además cerdos más pesados para poder servir las necesidades de los mercados asiáticos.

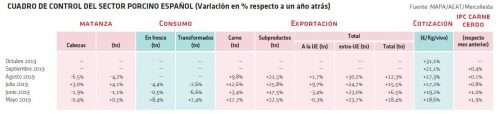

En España, la cotización ha cedido un -2,5% a lo largo de este mes, en paralelo a una subida continuada de los pesos en vivo y a la recuperación estacional de la oferta en vivo. Sin embargo, enfrente ha habido una demanda igualmente sostenida: la progresivamente mayor oferta de cerdos tan solo ha permitido que los mataderos se encontrasen más cómodos en su aprovisionamiento, pero no ha llevado a que sobraran cerdos. La bonanza climatológica ha permitido, como en toda Europa, que el crecimiento de los cerdos hay sido más rápido, ganando peso con velocidad, pero sin que ello llegara a preocupar a los productores, ya que el comparativamente elevado precio del cerdo y su muy lento descenso han compensado plenamente esos gramos de más que se han ido ganando cada semana. Además, el matadero ha demandado también cerdos pesados, ya que las piezas destinadas a la exportación a Asia así lo requieren y también porque se rentabilizan mejor las cadenas de producción (con igual número de cerdos e igual mano de obra, más carne producida). Al final, la subida semana de los pesos medios ha forzado el lento descenso de la cotización, siempre muy lejos de las grandes caídas que sufría en otros otoños y casi más con la intención de aportar un poco de oxígeno al matadero que no puede exportar a China y es más dependiente de un mercado interior donde los precios de la carne no se revalorizan al ritmo de la exportación, que de reflejar un exceso de cerdos que, este año, no ha planeado sobre el mercado.

El precio del cerdo no se ha movido durante octubre ni en Alemania ni en Holanda, a pesar de que los pesos han subido en ambos países y, sobre todo en Holanda, también el número de cerdos a la venta ha crecido claramente. En cambio, en Alemania está mucho más equilibrado, ya que su cabaña porcina se mueve estructuralmente a la baja y la demanda se ha visto sostenida por la irrupción de las ventas a China. Podía haber alguna duda hacia finales de octubre, cuando los festivos en ese país (31 de octubre y 1 de noviembre) podían presionar por la pérdida de días de matanza, pero, al final, el mercado ha estado más cerca de ver subir el precio del cerdo que de bajar.

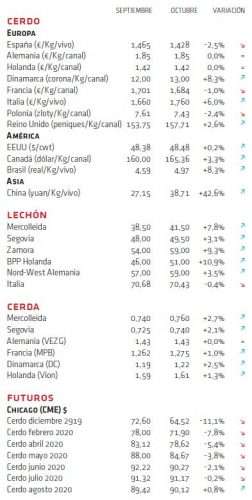

Dinamarca ha seguido dando la sorpresa, con subidas cada semana de octubre (+8,3%): la alta capacidad exportadora de este país hace que la demanda china afecte directamente sobre su mercado interior y el cerdo solo ha hecho que subir, con una fuerte demanda para poder servir todos los pedidos chinos. El mismo movimiento alcista se ha dado en Italia (+6,0%), aunque en este caso responde más a que su precio ha estado todo el año muy bajo en comparación a otros años y, ahora, la sostenida demanda para exportar y, sobre todo, para la campaña navideñas, ha coincidido con una menor oferta en vivo.

En América, el cerdo ha seguido subiendo de forma acompasada en Brasil (+8,3%), gracias sobre todo a la firme demanda para exportar (China, en primer lugar) y a una oferta de cerdos que, tras los malos resultados económicos del año pasado, está siendo más ajustada en 2019. Mientras, en EEUU el precio del cerdo apenas ha conseguido estabilizarse: en la segunda mitad de octubre bajó lo que había subido en la primera. El problema en EE.UU. es que la oferta de cerdos está siendo cada semana récord y los mataderos no tienen problemas para cubrir todas sus necesidades. Los futuros del cerdo en Chicago se han movido hasta ahora en función de cómo iban la exportación de EE.UU. a China (grandes volúmenes a pesar de los aranceles), pero han retrocedido ahora ante la realidad de una producción interior muy elevada y un débil comportamiento del que es su principal mercado exterior, México: para EE.UU., México es lo que China representa para la UE.

El cerdo chino roza los 5 euros por kilo/vivo

La cotización del cerdo en China rozaba los 5 euros/Kg/vivo a la salida de octubre: este dato ya lo dice todo por sí mismo. Durante este mes de octubre, el cerdo en China ha encadenado subidas de 30 céntimos cada semana, poniendo al descubierto tanto la magnitud de su déficit cárnico como lo descomunal de sus necesidades y baremos, que son de difícil comprensión para un sector porcino (el del resto del mundo) donde las variaciones, cuando más, se mueven en torno al 5%. Ahora, es prácticamente la mitad de la cabaña porcina china la que ha sido perdida (directa o indirectamente) a causa de la PPA, lo que significa que falta 1 de cada 4 cerdos de todo el mundo.

La necesidad de cubrir los consumos del Año Nuevo asiático ha exacerbado todavía más la demanda china en la UE durante este mes de octubre, sin olvidar que, por muy caro que esté el cerdo en Europa en comparación a otros años, es muy barato en comparación al precio interior chino, por lo que la industria de ese país necesita importar también para abaratar sus costes de producción. Esta enorme demanda ha sido la que ha equilibrado los mercados europeos en su momento del año de recuperación de la oferta, la que mantiene al alza el mercado brasileño y la que, finalmente, pasa de puntillas sobre el mercado de EE.UU., que confía más en una mayor exportación en 2020 que en lo que resta de 2019.

No hay que olvidar que, al final, la UE suministra en torno a dos terceras partes de todo el porcino que importa China y que España es su principal suministrador mundial. Ello otorga un firme punto de apoyo al mercado europeo: la competencia entre precios de los países exportadores queda en su segundo plano mientras el precio interior chino sea tan disparatadamente elevado en comparación a la UE, Brasil o EE.UU. La otra cara de la moneda es la industria europea de transformación, que sufre por el sostenido encarecimiento de su materia prima porque no puede trasladar toda esta revalorización a sus ventas hacia comercio.

Deja un comentario