Este informe proporciona una perspectiva a mediano plazo basado en un conjunto de supuestos macroeconómicos coherentes que se consideran más plausibles en el momento del análisis, incluida la continuación de las políticas agrícolas y comerciales actuales. Presenta las perspectivas de los principales mercados agrícolas de la UE y de los ingresos agrícolas hasta 2030.

El brote de Peste Porcina Africana (PPA) en Asia, ya está afectando fuertemente los mercados de carne, pero las implicaciones para todo el mercado durante el período de las perspectivas aún son inciertas. A corto plazo, se espera que el crecimiento significativo de la demanda de importaciones chinas, especialmente de carne de cerdo, haga subir los precios. A medida que se recupera la producción china, los precios deberían caer, lo que llevaría a una disminución en la producción de carne de porcino.

El reciente brote de PPA en Asia, nos recuerda la imprevisibilidad de los desarrollos mundiales en los mercados de carne. A corto plazo, se espera la desviación del comercio hacia China para todas las carnes, ejerciendo presión tanto en los mercados mundiales como en los de la UE, y causando incertidumbres sobre la ruta de ajuste de la oferta global a largo plazo. Una menor disponibilidad de carne de cerdo en el mercado de la UE podría conducir a más cambios en el mercado entre carnes.

En general, se prevé que el consumo anual de carne de la UE disminuya en 1,1Kg/Per cápita para 2030, debido a preocupaciones sociales, éticas, sanitarias y medioambientales.

Debido al aumento significativo de la demanda mundial, se espera que la producción de carne de cerdo de la UE para exportaciones aumente a corto plazo. Los precios altos podrían conducir a una disminución más fuerte en el consumo de la UE de lo previsto anteriormente. Cuando la producción asiática se recupere, los precios de la UE deberían caer bruscamente y la producción disminuirá significativamente hacia 2030.

El brote de PPA en Asia está teniendo un fuerte impacto en los mercados de carne, lo que genera grandes incertidumbres en los desarrollos mundiales.

Este capítulo comienza con los resultados de un escenario que simula el impacto de las posibles interrupciones en la producción de carne de cerdo en China. Luego analiza el consumo de carne global y nacional, y finalmente ofrece proyecciones para las diferentes carnes.

PESTE PORCINA AFRICANA EN CHINA

La PPA es una enfermedad viral de los cerdos y los jabalíes. Los animales sanos pueden infectarse por contacto directo con cerdos infectados, jabalíes y equipos agrícolas contaminados o por ingestión de material contaminado (por ejemplo, eliminación de cadáveres, desechos domésticos y piensos). Los animales infectados generalmente mueren en 10 días. La enfermedad no afecta a los humanos u otras especies animales. Desde 2005, los países que informaron oficialmente la enfermedad se han más que duplicado. Sin embargo, en ningún lugar la PPA ha sido más devastadora que en China, el principal productor, consumidor e importador mundial de carne de cerdo.

La PPA se ha vuelto endémica en China (continente) en menos de un año. Las autoridades nacionales han estado implementando diversas medidas no solo para detener la propagación de la enfermedad, sino también para estabilizar los suministros y precios regionales de la carne de porcino. A pesar de las proyecciones publicadas en abril de 2019 por el Ministerio de Agricultura y Asuntos Rurales de China en el contexto de las Perspectivas Agrícolas de China 2019-2028, las estimaciones de finales de verano pintaron un panorama aún más sombrío para el sector. Los sucesivos recortes debidos a la rápida propagación del virus, la matanza temprana y los sacrificios preventivos (cuando se informa de la presencia de PPA en las proximidades) han llevado a una caída de producción esperada en China de al menos un tercio para finales de 2020. Los mercados anticipan una lenta recuperación de la producción de carne de porcino y el censo a niveles previos a la PPA (2018) que puede llevar desde unos pocos años hasta más de una década.

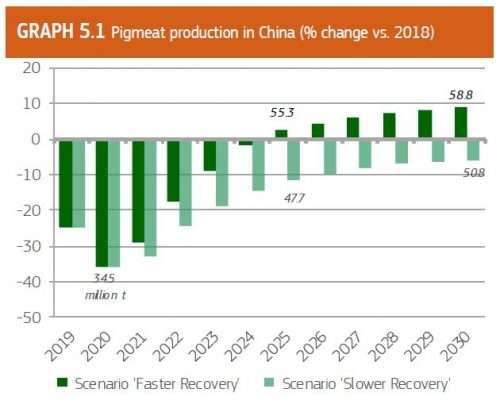

En este contexto, esta sección presenta resultados clave de la simulación de posibles interrupciones en la producción de carne de cerdo en China. Se consideran dos escenarios (Gráfico 5.1), que incluyen una caída del 25% en 2019 y una caída adicional del 15% en 2020, y 2 trayectorias alternativas hacia adelante: una recuperación más rápida, donde la producción en 2030 supera el nivel anterior a la PPA, y una recuperación más lenta, donde la producción en 2030 termina por debajo del nivel anterior a la PPA. Estas 2 vías reflejan 2 tasas alternativas de reestructuración agrícola y repoblación del censo.

En 2020, la producción de carne de cerdo china puede registrar un mínimo histórico de 34,5 millones de toneladas. El suministro y el censo de cerdos probablemente no volverán a los niveles previos a la PPA de 54 millones de toneladas y 440 millones de cabezas antes de 2025 (escenario «recuperación más rápida»). Es probable que las granjas más pequeñas sigan disminuyendo principalmente porque no pueden permitirse una bioseguridad efectiva. Por el contrario, las granjas más grandes y modernas seguirán tomando rigurosas medidas preventivas o de bioseguridad «post mortem».

Independientemente del tamaño de la granja, los productores chinos generalmente dudarán en reabastecerse de animales, mientras la exposición a la enfermedad y el riesgo de pérdida total de los animales permanezcan altos.

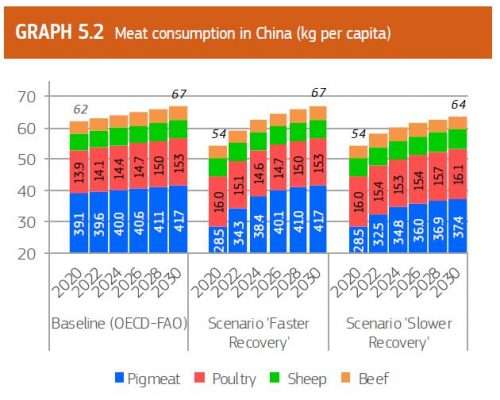

La brecha en la oferta de carnes causada por los precios más altos de la carne de cerdo ya ha estimulado la búsqueda de fuentes alternativas cárnicas en 2019. Se espera que esta situación continúe (Gráfico 5.2).

El efecto de sustitución se materializará con más carne de aves producida en el país, ya que su precio más bajo y su ciclo de producción más corto hacen que responda a las señales del mercado con bastante rapidez, e importados. Además, los movimientos relativamente recientes del mercado, como el aumento de las importaciones de carne roja (carne bovina y ovina) de Oceanía y América del Sur, y el aumento de la demanda de proteínas de mariscos también desempeñarán un papel fundamental. Se espera que el consumo de carne per cápita disminuya de 62kg a 54kg en 2020, lo que refleja una gran caída en el consumo de carne de cerdo (11kg) y una compensación parcial con otros tipos de carne (3kg). Dependiendo del escenario, el consumo de carne puede o no volver a los niveles previos a la PPA; en este último caso, se mantendrá una brecha de al menos 3kg/Per capita durante todo el período de pronóstico.

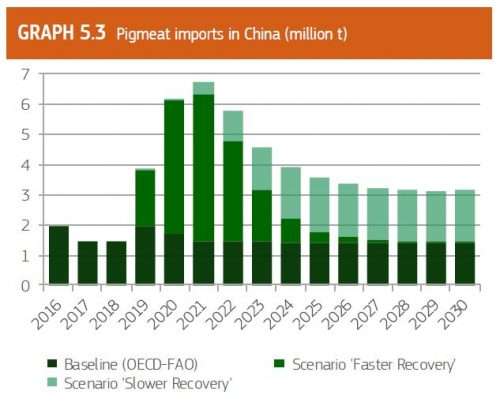

Las importaciones de China no dejarán de crecer en el corto plazo y se mantendrán por encima de los niveles previos a la PPA para 2030 (escenario «recuperación más lenta»; Gráfico 5.3). Según los resultados del escenario, en el corto plazo se espera que cerca de un tercio de la brecha de producción de 20 millones de toneladas esté cubierta por importaciones. La redistribución de los flujos comerciales mundiales parece inevitable a la luz del crecimiento de las importaciones. La expansión esperada en la demanda de importación de carne de cerdo china y mundial será seguida por mayores exportaciones no solo de exportadores clave (UE, EE. UU., Brasil y Canadá) sino también de los secundarios (Rusia, México, etc).

La expansión de la producción fuera de China alcanzaría su punto máximo en los próximos 2-3 años. Según el escenario, la producción de la UE y Brasil aumentaría hasta un 6% y un 27% respectivamente hasta 2022 (en comparación con 2018). Los productores de la UE generalmente están bien posicionados para obtener ganancias debido a una rara combinación de eventos que incluyen el acceso a un mercado que exhibe una alta demanda y precios de carne (China), acceso a alimentos de bajo costo y tensiones comerciales entre Estados Unidos y China. Las exportaciones de carne de cerdo de la UE a China pronto alcanzarán niveles sin precedentes que, según los resultados del escenario, pueden llegar a 3 millones de toneladas en el futuro cercano.

Sin embargo, las limitaciones de la política medioambiental limitarán el crecimiento de la producción en la mayoría de los Estados miembros de la UE y, por lo tanto, las exportaciones totales de la UE. Por el contrario, las exportaciones de Brasil probablemente verán un crecimiento relativo mucho mayor.

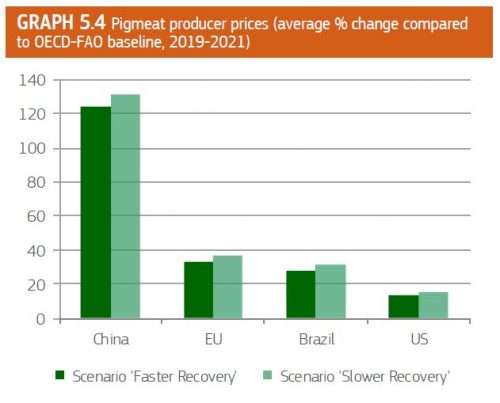

En general, se espera que el sector de la carne de cerdo de China supere la crisis de la PPA, con granjas más consolidadas e integradas verticalmente en una década. Para que esto suceda, el gobierno está revisando activamente, planificando o implementando contramedidas de bioseguridad e I+D, incentivos económicos para la recuperación estratégica de explotaciones, trazabilidad de animales, la reserva nacional estratégica y asociaciones comerciales. A corto plazo, sin embargo, dado el tamaño de la pérdida de producción nacional y el apetito del país por su carne favorita, la transmisión de precios más altos de la carne a los mercados mundiales (Gráfico 5.4) y la menor demanda de alimentos parecen inevitables.

Deja un comentario