2019 ha sido un año inusual para la industria porcina. La Peste Porcina Africana (PPA) se ha presentado como una amenaza y una oportunidad para el comercio mundial porcino. La PPA ha tenido una gran influencia en los mercados mundiales, y se cree que aproximadamente se ha perdido una cuarta parte del censo mundial de cerdos. La alta demanda de importaciones de carne de cerdo de Asia para contrarrestar esta escasez ha ayudado a impulsar los precios mundiales.

La creciente importancia del mercado de exportación, da apouo a los precios y se refleja en las cifras comerciales. Las exportaciones británicas de carne de cerdo aumentaron un 10% interanual durante los primeros 10 meses de 2019, y el valor de este comercio fue más de un 20% más alto. Las exportaciones del Reino Unido a China, el principal destino de exportación, han aumentado un 59% y el valor se ha más que duplicado.

En contraste con el mercado internacional en auge, la demanda de los consumidores británicos ha disminuido principalmente durante 2019. En las útlimas 52 semanas, hasta el 1 de diciembre de 2019, las ventas minoristas de carne de cerdo disminuyeron en más del 2% en términos de valor y volumen.

Un conjunto de factores, incluida la menor demanda interna y los precios relativamente altos de la UE, permitieron que las importaciones de carne de cerdo del Reino Unido cayeran en 2019. Las importaciones totales de carne de cerdo disminuyeron un 6% en el año hasta octubre. Además, hubo una disminución del 11% en las importaciones de carne de cerdo de Dinamarca, el principal proveedor Reino Unido.

La expansión de la producción en el Reino Unido, en un momento en que la producción general de la UE ha estado cayendo, también ha influido en el comercio durante el año pasado. El rendimiento total ha aumentado en 111.000 cabezas (21.000 toneladas) en base a los primeros 11 meses de 2019. Los pesos de las canales del Reino Unido durante este período han promediado en 84,9kg, un aumento anual de 1,4kg, según Defra datos.

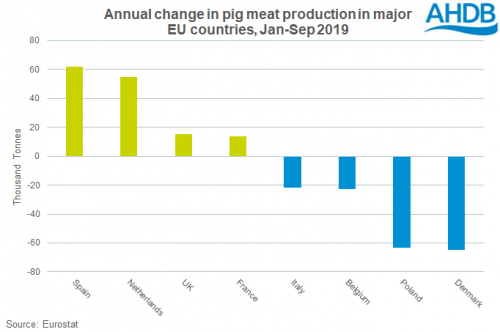

El rendimiento en Europa ha disminuido, especialmente en Alemania, Polonia y Dinamarca. Los productores siguen siendo cautelosos sobre la expansión, lo que refleja las preocupaciones a largo plazo en torno a las regulaciones ambientales y de bienestar, y el riesgo de una mayor propagación de la PPA en el continente. Por el contrario, España y los Países Bajos tuvieron los mayores aumentos en la producción, influenciados por el aumento de la demanda de carne de cerdo en China.

Mirando hacia el futuro, las perspectivas a medio plazo de la UE sugieren que los precios del cerdo probablemente se mantendrán altos durante 2020, mientras que China siga teniendo una gran demanda de carnes importadas. No obstante, los riesgos persisten en torno a una mayor propagación de la PPA en Europa, y la evolución de esta enfermedad en todo el mundo será significativa para el mercado mundial de carne de cerdo nuevamente en 2020.

Deja un comentario