📰🐷🔊AHORA PUEDE ESCUCHAR LAS PUBLICACIONES DE INFOIBERICO.COM AQUÍ👇

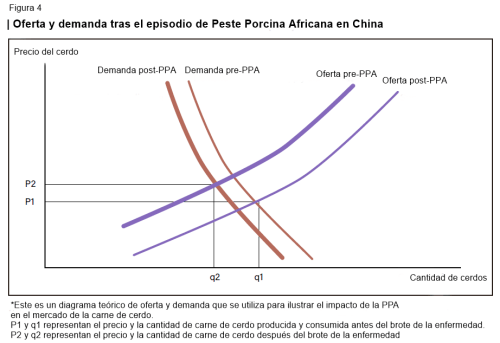

El diagrama teórico de oferta y demanda de la figura 4 ilustra el impacto de la Peste Porcina Africana (PPA) en el mercado de la carne de cerdo. La pérdida de cerdos a causa de enfermedades reduce la oferta de carne de cerdo al precio de equilibrio (etiquetado como P1 en la figura 4) que prevalecía antes del brote, representado por un desplazamiento hacia la izquierda de la curva de oferta de carne de cerdo. La demanda también puede desplazarse hacia la izquierda debido a prohibiciones de exportación o preocupaciones de los consumidores. Si bien, China no es un importante exportador de carne de cerdo, los países exportadores infectados con PPA (como Alemania, que tuvo brotes de PPA a partir de 2020) podrían experimentar una reducción de la demanda de exportación de carne de cerdo debido a las prohibiciones impuestas por los socios comerciales para prevenir la propagación de la enfermedad. Si bien la PPA no infecta a los humanos, muchos consumidores chinos redujeron su consumo de carne de cerdo poco después de que apareciera la PPA en el país (las encuestas encontraron que muchos consumidores chinos creían que podrían enfermarse por comer carne de cerdo enferma), a pesar de una campaña publicitaria de las autoridades chinas para asegurar a los consumidores que la enfermedad no era dañina para los humanos.

En la figura 4, la cantidad de equilibrio original de carne de cerdo (etiquetada como q1) disminuye a una cantidad menor (etiquetada como q2). La escasez de carne de cerdo hace que los precios suban, lo que induce a los consumidores a reducir su consumo de carne de cerdo. Los precios más altos también pueden generar un suministro adicional de carne de cerdo a través de importaciones, alimentación de cerdos con mayor peso u otras estrategias que sólo son económicamente viables cuando los precios de la carne de cerdo son altos. Un giro hacia la izquierda en la demanda debido a las preocupaciones de los consumidores sobre la enfermedad podría reducir aún más la cantidad de carne de cerdo, al tiempo que aliviaría la presión al alza sobre los precios. La oferta y la demanda de carne de cerdo se igualan a un precio más alto (P2) y a una cantidad menor (q2). La magnitud del aumento de precio y la disminución de la cantidad depende de las elasticidades de la oferta y la demanda.

La oferta y el consumo de carne de cerdo disminuyeron sustancialmente, pero los precios de la carne de cerdo se duplicaron con creces después de que la PPA provocara una reducción de la oferta de carne de cerdo en China. Las importaciones de carne de cerdo aumentaron, pero reemplazaron sólo alrededor de una quinta parte de la oferta reducida. El consumo de proteínas animales sustitutivas en China aumentó a medida que se dispararon los precios de la carne de cerdo.

Disminución y recuperación del censo porcino

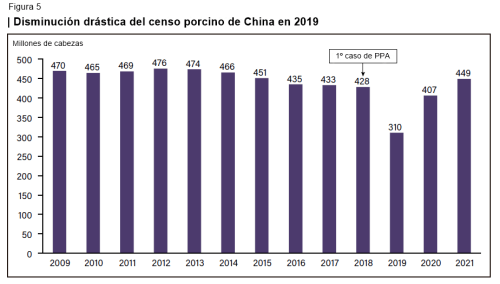

El impacto de los brotes de PPA en los suministros de carne de cerdo en China fue mucho mayor de lo indicado por el número de casos reportados oficialmente. El veterinario jefe del Ministerio de Agricultura y Asuntos Rurales (MARA) informó que se sacrificaron 1,1 millones de cerdos durante 2018-19, mientras que la Organización Mundial de Sanidad Animal (WOAH) informó que se sacrificaron 750.000 cerdos. Los datos de la Oficina Nacional de Estadísticas de China (NBS) muestran que el censo de cerdos de China disminuyó en 118 millones de cabezas (casi el 28%), de 428 millones a 310 millones entre 2018 y 2019 (figura 5). Esta reducción fue la mayor disminución jamás registrada en el censo porcino de China. Según datos del NBS, el censo porcino se recuperó en 97 millones, hasta llegar a los 407 millones a finales de 2020, casi igual a la cifra anterior a la PPA. El censo creció aún más, hasta alcanzar los 449 millones a finales de 2021, mayor que el censo anterior a la PPA.

Los vídeos que circularon por la red durante 2018-19 mostraban cientos de cerdos enterrados vivos y aldeas con animales muertos amontonados a los lados de las carreteras. Los medios de comunicación informaron que muchos productores sacrificaron rebaños enteros como medida preventiva cuando se enteraron de que las granjas cercanas habían sido infectadas. Preocupados por el hecho de que los mataderos rechazaran animales si su granja estaba infectada y preocupados por que el gobierno no otorgara ninguna compensación por sacrificar a sus animales, muchos productores enviaron a sus animales al matadero antes de que alcanzaran el peso de mercado.

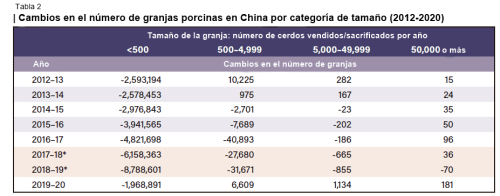

Una investigación de MARA en 7 provincias informó reducciones muy variables en el número de cerdas y cerdos de engorde, incluyendo a algunas granjas de reproducción que habían reducido el número en un 90%. El informe señaló que a menudo se sacrificaban cerdos inmaduros que pesaban entre 80 y 90kg (los pesos típicos de sacrificio son entre 100 y 120kg). Al parecer, muchas granjas abandonaron por completo la producción de cerdos. Si bien el número de granjas porcinas en China ya había estado disminuyendo debido a la salida de granjas de pequeña escala y la aplicación de regulaciones ambientales, la disminución se aceleró a medida que la PPA se extendió por el país.

Los datos recopilados de las ediciones de Anuarios veterinarios y de producción de animales de China (publicados por el MARA) muestran que el número de productores porcinos había estado disminuyendo a un ritmo acelerado antes de 2018, pero la pérdida de pequeñas granjas fue aún más rápida durante el 1º año de brotes de PPA (tabla 2). El número de granjas que crían menos de 500 cerdos se redujo en más de 2,5 millones anualmente durante 2013 y 2014, una tasa de salida neta que se aceleró a 4,8 millones de granjas en 2017. La pérdida de pequeñas granjas porcinas se aceleró a 6 millones en 2018 y a más de 8,7 millones en 2019. El ritmo de crecimiento de las granjas porcinas a gran escala también se desaceleró tras la llegada de la PPA a China, lo que demuestra que la pérdida de las pequeñas granjas no fue solo una aceleración de la tendencia de consolidación de las granjas de mayor tamaño. De 2012 a 2017, el número de grandes granjas que vendieron más de 50.000 cabezas crecieron anualmente, alcanzando un máximo de 96 megagranjas agregadas en 2017, un reflejo de la rápida consolidación de la industria. Sin embargo, el aumento se desaceleró a 36 megagranjas en 2018 y disminuyó a 70 en 2019 a medida que las ventas se desplomaron y menos granjas alcanzaron el umbral de las 50.000 cabezas.

Muchos analistas del mercado porcino esperaban una recuperación prolongada de 17 a 18 meses basada en la reproducción y crecimiento porcino (tabla 3). El plan de acción trienal del MARA, publicado en diciembre de 2019 anunció el objetivo de restablecer la capacidad básica de producción porcina para finales de 2020 y la producción normal para 2021.

En una conferencia de prensa celebrada en enero de 2020, funcionarios del MARA anunciaron que el número de reproductoras comenzó a recuperarse en octubre de 2019 y que el censo porcino había comenzado a recuperarse en noviembre de 2019. Los funcionarios citaron un amplio conjunto de medidas políticas tomadas para acelerar la recuperación del sector porcino. Las empresas productoras de cerdos se beneficiaron de políticas crediticias, subsidios para la compra de equipos y la flexibilización de los derechos de propiedad de la tierra y aprobaciones medioambientales. Las empresas que cotizan en bolsa recibieron inyecciones de capital a partir de rápidos aumentos en los precios de sus acciones a medida que los inversores anticipaban la rentabilidad del aumento de los precios del cerdo. En general, las empresas ampliaron agresivamente las instalaciones existentes y construyeron otras nuevas.

Los datos de la NBS mostraron que el censo porcino creció en 97 millones entre diciembre de 2019 y diciembre de 2020. Los datos sobre el número de granjas porcinas que se muestran en la tabla 2, se indican aumentos en el número de granjas que criaron 500 cerdos o más durante 2020, en consonancia con los informes de construcción de nuevas granjas que contribuyeron a la recuperación. El aumento incluyó una ganancia de 196 granjas que criaron 50.000 cabezas durante 2020. El número de pequeñas explotaciones que criaron menos de 500 cabezas volvió a disminuir en 2020, pero a un ritmo más lento, una disminución de menos de 2 millones ese año, la más pequeña desde 2012.

Los productores adoptaron estrategias que aceleraron la recuperación de la producción porcina. Acortaron el ciclo de reproducción utilizando directamente como cerdas reproductoras, hembras de cerdo destinadas a engorde comercial. Los informes de la industria señalaron que estas cerdas aceleraron la recuperación de la producción, pero tenían una menor productividad y eran propensas a introducir el virus de la PPA en las salas de parto. Muchos productores criaron cerdos hasta alcanzar pesos superiores a lo normal.

Ciclo de decadencia y recuperación de 30 meses

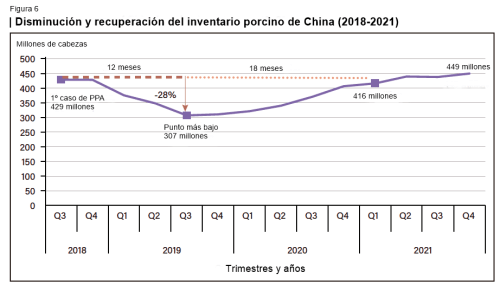

Los censos porcinos trimestrales derivados de los informes de la NBS, mostraron que la disminución y recuperación del censo duró aproximadamente 30 meses (figura 6). El censo se mantuvo relativamente estable durante el 4º trimestre de 2018 (los primeros 3 meses después de los primeros brotes reportados). Casi toda la contracción del censo se produjo durante los primeros 3 trimestres (9 meses) de 2019, que alcanzó un mínimo de 307 millones de cerdos a finales del 3º trimestre de 2019, aproximadamente 1 año después de los primeros brotes. El censo se recuperó marginalmente a 310 millones durante el 4º trimestre de 2019.

La mayor parte de la recuperación porcina se produjo durante 2020, ya que el censo creció a 407 millones en el 4º trimestre de 2020. A finales del 1º trimestre de 2021, el censo alcanzó los 416 millones, por lo tanto, los datos oficiales indican que el censo se recuperó a niveles previos a la PPA 6 trimestres (18 meses) después de alcanzar su punto más bajo, y 10 trimestres (30 meses) después de los informes iniciales sobre la enfermedad. Los datos muestran que el censo porcino continuó creciendo a 449 millones a finales de 2021, y disminuyó nuevamente durante la 1ª mitad de 2022, cuando una fuerte caída de los precios y nuevos brotes de PPA provocaron un aumento de los sacrificios.

Los informes mensuales de MARA indican una disminución y recuperación mayor del censo que la indicada por los datos del NBS. Los informes de Departamento Agrícola de EE.UU (USDA) mostraron una disminución del 41% en el censo porcino desde el 3º trimestre de 2018 hasta el 3º trimestre de 2019, superando la disminución del 28% informada por NBS durante el mismo período. El MARA informó de una fuerte recuperación del censo durante 2021, con un crecimiento mensual que osciló entre el 2,8 y 4,8% de febrero a diciembre de 2021.

China perdió aproximadamente 27,9 millones de toneladas de producción en carne de cerdo

La disminución del censo porcino restringió el suministro de carne de cerdo, ya que había menos cerdos disponibles para el sacrificio. Según los datos anuales de la NBS, la producción de carne de cerdo en 2019 disminuyó un 21% en comparación con 2018, y la producción en 2020 disminuyó un 24% en comparación con 2018. La producción de carne de cerdo en 2021 se recuperó hasta casi el nivel de 2018. La investigación de los datos trimestrales de producción de carne de cerdo indica que las reducciones en la producción no ocurrieron hasta la 2ª mitad de 2019, por lo que la disminución en la producción anual subestima el impacto en el suministro.

La fuerte estacionalidad de la producción de carne de cerdo dificulta la medición de los cambios trimestrales. La producción de carne de cerdo en China tiende a seguir los ciclos anuales de consumo. Así, la producción de carne de cerdo es más alta en el 1º y 4º trimestre de cada año, reflejando la concentración de días festivos y el pico de consumo durante los meses de septiembre a febrero. China también tiene la tradición de sacrificar cerdos al final del año para preparar productos de carne curada. La producción suele ser baja durante los meses de invierno posteriores a la temporada de vacaciones y baja durante los meses de verano debido al clima caluroso y las vacaciones escolares.

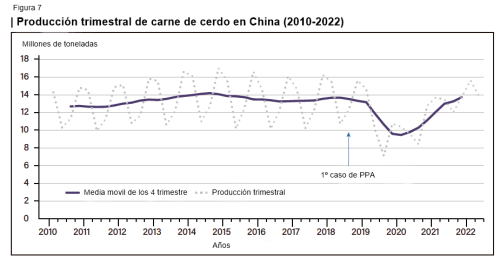

Un promedio móvil de 4 trimestres suavizó la variación estacional en la producción trimestral de carne de cerdo y mostró de manera más clara la inusual disminución de la producción de carne de cerdo durante 2019 y su recuperación en 2021 (figura 7). Durante los años previos a la epidemia de PPA (2010 – 2017), el promedio móvil tenía una media de 13,4 millones de toneladas de carne de cerdo por trimestre, y la producción trimestral fluctuó dentro de un rango de 9,9 a 16,6 millones de toneladas. No hubo una tendencia sostenida de aumento o disminución en la producción de carne de cerdo a lo largo del tiempo, más bien, los valores más altos se registraron durante 2014. El valor más bajo del promedio móvil fue de 9,45 millones de toneladas en 2020, aproximadamente un 29% por debajo del promedio de 2010 – 2017 (coincidiendo con la disminución del 28% del censo porcino). El promedio móvil comenzó a aumentar en 2020, y se recuperó a 13,7 millones de toneladas en 2021.

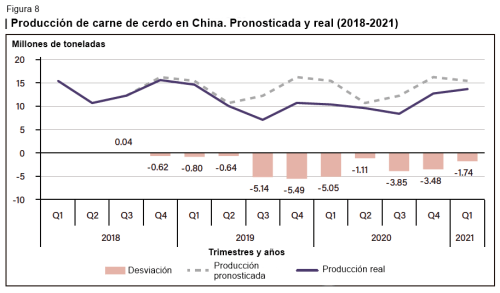

Los investigadores del Servicio de Investigación Económica del USDA calcularon el impacto de la PPA en la producción trimestral de carne de cerdo de China al pronosticar valores basados en patrones históricos y fluctuaciones, y luego calcular la desviación de la producción real respecto a la producción pronosticada para el período posterior a los primeros brotes de PPA. Los autores estimaron un modelo de series temporales para identificar la tendencia, estacionalidad y dinámica temporal de la producción de carne de cerdo durante el 1º trimestre de 2010 al 2º trimestre de 2018, antes de que la enfermedad afectara al censo porcino. Luego, se utilizaron los pronósticos del modelo como una estimación contrafactual de lo que habría sido la producción “normal” en ausencia de PPA para el 3º trimestre de 2018 y los trimestres posteriores. La desviación de la producción real respecto a la producción pronosticada se utilizó para estimar el impacto de las pérdidas del censo debido a la PPA en la producción trimestral a partir del 3º trimestre de 2018.

La figura 8 muestra el suministro trimestral de carne de cerdo predicho, el suministro real de carne de cerdo y la desviación del suministro real respecto al suministro predicho desde el 3º trimestre de 2018 hasta el 1º trimestre de 2021. Las primeras desviaciones negativas se observan en el 4º trimestre de 2018 hasta el 2º trimestre de 2019, con un rango de 620.000tn a 800.000tn. Las mayores desviaciones se observan en el 3º trimestre de 2019 (5,14 millones de toneladas), 4º trimestre de 2019 (5,49 millones de toneladas), y 1º trimestre de 2020 (5,05 millones de toneladas). Las desviaciones disminuyen en el 3º trimestre de 2020 (3,85 millones de toneladas), 4º trimestre de 2020 (3,48 millones de toneladas) y 1º trimestre de 2021 (1,74 millones de toneladas). La desviación del 2º trimestre de 2020 es pequeña (1,11 millones de toneladas), lo que podría reflejar un retraso en el sacrificio debido al cierre de muchas instalaciones de sacrificio durante el pico de la pandemia de la Covid-19 en el 1º trimestre de 2020, o la desviación podría reflejar problemas con los datos.

Las desviaciones acumuladas durante los 10 trimestres (30 meses) desde el 4º trimestre de 2018 hasta el 1º trimestre de 2021 se totalizaron en 27,9 millones de toneladas, lo que representa una estimación de la pérdida total de producción de carne de cerdo debido a las pérdidas del censo por PPA. La producción pronosticada acumulada durante ese período fue de 153 millones de toneladas. Por lo tanto, las estimaciones sugieren que las pérdidas en la producción de carne de cerdo fueron equivalentes al 18% de la producción “normal” que podría haber ocurrido sin los impactos de los brotes de PPA.

Las ventas de la reserva de carne de cerdo estaban compuestas por carne importada

Los cambios en los inventarios de carne de cerdo son otra fuente de suministro. Los inventarios se mantienen en forma de congelados por las empresas cárnicas. Algunos de los inventarios se mantienen en nombre de los sistemas de reserva del Gobierno Central, Provincial y Municipal de China a base de subsidios, pero la industria cárnica también mantienen inventarios privados. Las ventas de las reservas del Gobierno Central se anuncian públicamente, pero el volumen de estas reservas no se revela al público.

Según informes de prensa, indicaron que las empresas cárnicas acumularon inventarios de carne de cerdo durante los primeros meses de 2019 cuando muchos productores sacrificaban sus cerdos por pánico ante la situación. Datos presentados por un analista de la industria indicaron que los inventarios de carne de cerdo congelada mantenidos por las empresas cárnicas se duplicaron entre febrero y abril de 2019, y luego regresaron a niveles cercanos a los anteriores de febrero hasta octubre de 2019 . La cantidad de estos inventarios no se informó públicamente.

Las liberaciones de las reservas de carne de cerdo del Gobierno de China comenzaron en septiembre de 2019. Los investigadores recopilaron documentos de los anuncios del Centro Nacional de Reservas de Productos Básicos de China sobre las ventas de reservas de carne de cerdo, que indicaban que se liberaron 1 millón de toneladas de carne de cerdo entre septiembre de 2019 y marzo de 2021. Sin embargo, los documentos indicaban que casi toda la carne de cerdo de reserva liberada durante estos meses era importada. Por lo tanto, la liberación de reservas parece haber sido un medio para introducir carne de cerdo importada en el mercado durante esos años. La prominencia de las importaciones en las liberaciones de reservas implica que la reserva de carne de cerdo de China no era lo suficientemente grande como para llenar significativamente el déficit.

Las importaciones de carne de cerdo reemplazaron aproximadamente una quinta parte de la pérdida en la producción

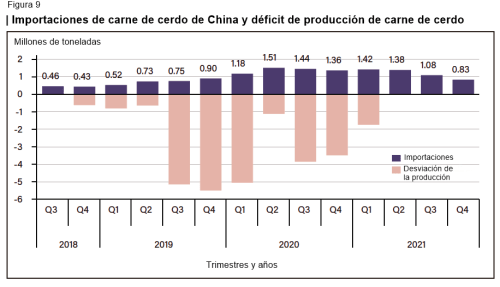

Un aumento en las importaciones netas de carne de cerdo reemplazó parcialmente la pérdida de producción nacional en el suministro de carne de cerdo de China. El análisis de los datos aduaneros de China muestra que las importaciones de carne de cerdo aumentaron de menos de 500.000tn durante el 2º y 3º trimestre de 2018, a 730.000tn en el 2º trimestre de 2019 (figura 9). Luego, las importaciones netas alcanzaron 1,18 millones de toneladas durante el 1º trimestre de 2020, más del doble de la cantidad de importaciones del año anterior. Las importaciones netas fueron de 1,51 millones de toneladas en el 2º trimestre de 2020, la mayor cantidad de carne de cerdo que China había importado hasta la fecha.

Las importaciones se mantuvieron en un nivel alto hasta el 2º trimestre de 2021, cuando aún eran de 1,38 millones de toneladas. Las importaciones comenzaron a disminuir durante 2021, alcanzando 830.000tn en el 4º trimestre de 2021. Los cálculos del Servicio de Investigación Económica del USDA indican que las importaciones representaron entre el 3% y 5% del suministro de carne de cerdo de China durante 2018 y aumentaron a un pico de alrededor del 14% durante el 2º y 3º trimestre de 2020. La participación de las importaciones en el suministro fue del 9% al 10% desde el 4º trimestre de 2020 hasta el 2º trimestre de 2021, y luego cayó al 5,7% en el 4º trimestre de 2021.

El volumen acumulado de importaciones desde el 4º trimestre de 2018 hasta el 1º trimestre de 2021 fue de 10,25 millones de toneladas, un volumen que probablemente sea mucho mayor de lo que hubiera ocurrido sin la PPA. Si la PPA no hubiera ocurrido y las importaciones hubieran continuado a su volumen previo a la PPA de 500.000tn por trimestre, entonces se habrían importado 5 millones de toneladas durante los 10 trimestres desde el 4º trimestre de 2018 hasta el 1º trimestre de 2021. Basado en esta suposición, las importaciones reales de 10,25 millones de toneladas durante esos 10 trimestres superaron el volumen «normal» de 5 millones de toneladas.

Por lo tanto, el exceso acumulado de importaciones de 5,25 millones de toneladas reemplazó casi una quinta parte de las 27,9 millones de toneladas de la reducción en la producción de carne de cerdo. Después de tener en cuenta el aumento en las importaciones, la disminución neta en el suministro de carne de cerdo durante el 4º trimestre de 2018 al 1º trimestre de 2021 fue de -22,65 millones de toneladas (-27,9 millones de toneladas + 5,25 millones de toneladas).

El consumo de carne de cerdo cayó, mientras que el consumo de otras proteínas aumentó

El consumo de carne de cerdo fue raramente discutido por los medios de comunicación chinos durante la escasez de carne de cerdo inducida por la PPA, y solo unos pocos estudios analizaron su efecto en el consumo de carne de cerdo. Los funcionarios del país asiático emitieron declaraciones en los medios de comunicación durante 2018 y 2019 asegurando a los consumidores que la enfermedad no podía transmitirse a los humanos mediante el consumo de carne de cerdo. No obstante, una encuesta a residentes en la región donde ocurrió el 1º brote encontró que los consumidores habían reducido su consumo de carne de cerdo porque la mayoría pensaba que el virus podía afectar a los humanos. 4 meses después de los primeros brotes, un informe observó que los precios de la carne de cerdo estaban deprimidos debido a la preocupación por contraer el virus a través de su consumo. Una encuesta posterior a consumidores en 20 provincias realizada por la Universidad Agrícola de China encontró que solo el 42,5% de los encuestados sabía que la PPA no era transmisible a los humanos, y solo el 60% pensaba que la carne de cerdo comprada a través de canales de distribución legales era segura.

Otros estudios encontraron que el consumo per cápita de carne de cerdo disminuyó, mientras que el consumo de aves aumentó tras los brotes de PPA, pero el consumo total de carne cayó significativamente. Un estudio de los datos de encuestas a hogares recopilados por el Equipo de Encuestas de la Oficina Nacional de Estadísticas en la región de mayor consumo de carne de cerdo de China estimó que el consumo mensual per cápita de carne de cerdo en la provincia de Sichuan disminuyó en 0,64kg, con un mayor impacto en los consumidores de bajos ingresos y rurales. El estudio de Sichuan también observó que el aumento de los precios de la carne de cerdo contribuyó a un aumento en el gasto en alimentos, a pesar de la reducción en la cantidad consumida.

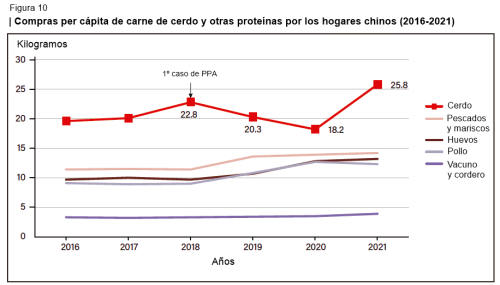

Los datos de la encuesta a hogares de la Oficina Nacional de Estadísticas (NBS) ilustran los cambios en el consumo de proteínas animales. Esta encuesta subestima el consumo al excluir el consumo fuera del hogar, pero los patrones reportados son ampliamente consistentes con los cambios en el suministro calculados anteriormente. La encuesta reportó que las compras promedio per cápita de carne de cerdo disminuyeron de 22,8kg en 2018 a 18,2kg en 2020, una disminución neta de 4,6kg (-20%) en 2 años (figura 10). Los datos muestran que el consumo de carne de cerdo aumentó en 7,6kg en 2021, hasta alcanzar los 25,8kg, un nivel récord. Los datos de hogares también indican aumentos en el consumo de otras proteínas durante el periodo 2018-20 (tabla 4).

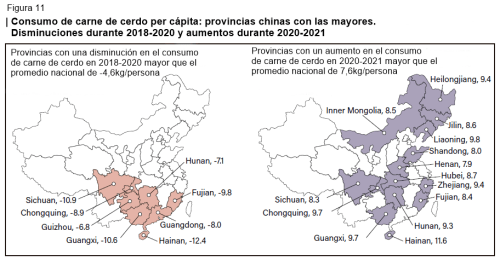

Las disminuciones en el consumo de carne de cerdo fueron mayores en las regiones rurales y del sur

Los datos de la encuesta a hogares, muestran que el consumo per cápita de carne de cerdo para los hogares rurales y urbanos fue casi igual en 2018, pero el consumo rural disminuyó en 5,7kg durante el periodo 2018-2020, mientras que el consumo urbano disminuyó en 3,7kg. La recuperación en el consumo rural también fue más fuerte, siendo casi igual de nuevo en 2021.

30 de las 31 provincias de China reportaron una disminución en el consumo per cápita de carne de cerdo entre 2018 y 2020. La disminución en el consumo de carne de cerdo durante 2018-2020 superó el promedio nacional de -4,6kg en 8 provincias, todas en las regiones suroeste y sur (figura 12). Las mayores disminuciones fueron en las provincias de Hainan (-12,4kg), Sichuan (-10,9kg) y Guangxi (-10,6kg). Las otras provincias presentaron disminuciones que varían entre -9,8kg y -6,8kg fueron Guangdong, Fujian, Chongqing, Hunan y Guizhou.

Entre 2020 y 2021, todas las provincias excepto el Tíbet experimentaron aumentos en el consumo per cápita de carne de cerdo. 14 provincias tuvieron aumentos que superaron el promedio nacional de 7,6kg. Hainan tuvo el mayor aumento (11,6kg), y otras 13 provincias tuvieron aumentos que oscilaron entre 7,9kg y 9,8kg. Las provincias con aumentos rápidos se distribuyeron geográficamente a través de las regiones sur, centro, este y noreste. Varias provincias que tuvieron grandes disminuciones en el consumo de carne de cerdo durante 2018-2020 tuvieron grandes aumentos en 2020-2021 (Hainan, Sichuan, Chongqing, Guangxi, Hunan y Fujian). 2 provincias con grandes disminuciones durante 2018-2020 tuvieron aumentos por debajo del promedio nacional durante 2020-2021 (Guangdong y Guizhou).

Los precios de la carne de cerdo para los consumidores aumentaron un 119%

La escasez en el suministro de carne de cerdo resultó en un dramático aumento en los precios de la carne de cerdo en China durante 2019–2020, seguido por una disminución en los precios durante 2021. Los informes mensuales del índice de precios al consumidor (CPI) emitidos por la NBS durante 2019–2020 mostraron que los precios de la carne de cerdo subieron mucho más rápido que cualquier otro producto. Cuando los precios de la carne de cerdo alcanzaron su pico en enero de 2020, el informe señaló que el aumento de los precios de la carne de cerdo en comparación con el año anterior representaba más de la mitad del crecimiento anual del 5,4% del CPI en ese mes. El gran aumento en el precio de la carne de cerdo en China implica que el desplazamiento hacia la izquierda de la curva de demanda fue relativamente menor en comparación con el desplazamiento hacia la izquierda en el suministro de carne de cerdo (figura 4).

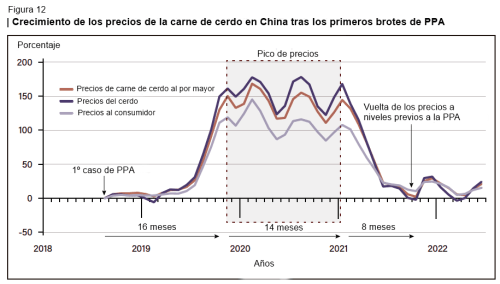

Los cambios en los precios del cerdo y de la carne de cerdo en China se ilustran en la figura 12. Los analistas del Servicio de Investigación Económica del USDA eligieron agosto de 2018 como mes base (el mes de los primeros brotes) y calcularon los cambios acumulados en los precios desde el mes base para cada mes hasta junio de 2022. Los cálculos se realizaron utilizando precios mayoristas mensuales de cerdos vivos y canales de cerdo reportados por el Ministerio de Agricultura y Asuntos Rurales de China, así como índices de precios al consumidor de carne de cerdo reportados por la NBS en informes mensuales del CPI.

Los precios de los cerdos y de la carne de cerdo fluctuaron en paralelo. Cada uno de los 3 precios (para cerdos, carne de cerdo al por mayor y carne de cerdo para el consumidor) creció rápidamente desde los primeros brotes hasta un pico inicial alcanzado en noviembre de 2019. Luego, los precios fluctuaron a un nivel relativamente alto durante 14 meses, desde noviembre de 2019 hasta enero de 2021. Posteriormente, los precios cayeron rápidamente hasta septiembre de 2021, cuando los precios de los cerdos y de la carne de cerdo al por mayor cayeron al mismo nivel en que habían comenzado en agosto de 2018. Los precios al consumidor aún estaban aproximadamente un 5% por encima de su nivel de agosto de 2018. Luego, los precios comenzaron un nuevo patrón de fluctuación durante 2021–2022. Un ciclo de 38 meses de crecimiento y declive de los precios de los cerdos y de la carne de cerdo que puede delinearse en 3 fases desde agosto de 2018 hasta septiembre de 2021 (el mes en que los precios volvieron a su nivel de agosto de 2018):

- Precios en aumento: desde agosto de 2018 hasta noviembre de 2019 (16 meses).

- Precios en su punto más alto: desde noviembre de 2019 hasta enero de 2021 (14 meses).

- Precios en descenso: desde enero de 2021 hasta septiembre de 2021 (8 meses).

El ciclo de precios del cerdo y de la carne de cerdo en China corresponde aproximadamente a los ciclos en el inventario y la producción de carne de cerdo. Los precios comenzaron a acelerarse en marzo de 2019 (aproximadamente 7 meses después de los primeros brotes) y alcanzaron su pico en noviembre de 2019. La aceleración del aumento de precios en el 3º trimestre de 2019 corresponde al mínimo del inventario de cerdos y a grandes déficits en la producción de carne de cerdo detectados durante ese trimestre. La disminución de precios comenzó en el 1º trimestre de 2021, el mismo período en que los autores detectaron una reducción del déficit de producción de carne de cerdo y la vuelta del inventario a su nivel previo a la PPA. Los precios cayeron durante los siguientes 9 meses después de que los inventarios y la producción volvieron a los niveles previos a la PPA. Las importaciones de carne de cerdo se mantuvieron altas durante 2021, lo que agregó al suministro y ejerció una presión a la baja sobre los precios.

Desde agosto de 2018 hasta noviembre de 2019, los precios de los cerdos aumentaron un 155%, los precios mayoristas de la carne de cerdo aumentaron un 139% y los precios de la carne de cerdo para el consumidor aumentaron un 119% (tabla 5). El período de precios máximos con fluctuaciones relativamente menores duró 14 meses (de noviembre de 2019 a enero de 2021). La disminución de los precios de los cerdos y de la carne de cerdo desde el período máximo hasta octubre de 2021 fue del -59% para los precios de los cerdos, del -56% para los precios mayoristas de la carne de cerdo y del -47% para los precios de la carne de cerdo para el consumidor.

Deja un comentario