La importancia de Rusia y Ucrania como proveedores de insumos para los sectores de producción animal y las perspectivas con la actual escalada de tensiones entre ambos países, sitúa al mercado en un punto crítico.

Mar Negro: Fuente clave en los mercados de cereales

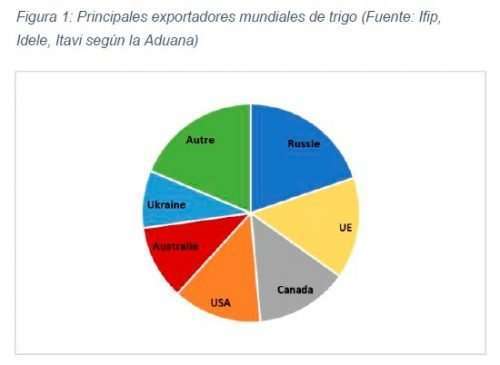

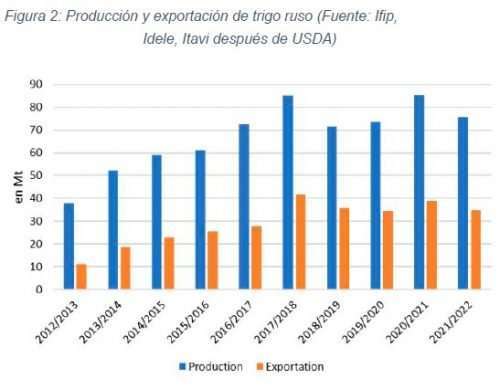

Rusia y Ucrania son 2 de los principales productores mundiales de cereales. En 10 años, Rusia ha duplicado su producción de trigo. Esta producción está principalmente orientada a la exportación, Rusia es hoy el principal exportador mundial de trigo, cubriendo alrededor del 20% de la demanda en el mercado mundial.

Los principales compradores son las cuencas del norte de África y Oriente Medio, muy dependientes de las importaciones de trigo, con Egipto y Turquía a la cabeza.

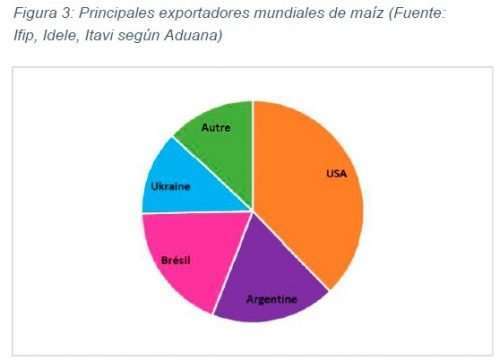

Ucrania, al igual que Rusia, también es un gran productor de cereales gracias a los suelos negros del este del país, los más fértiles del mundo, los famosos «chernozem», de mucho espesos y muy rico en humus. Su producción también está fuertemente orientada a la exportación, siendo el 5º exportador mundial de trigo y 4º exportador mundial de maíz.

Sus principales socios comerciales son también las cuencas del norte de África y Oriente Medio directamente accesibles por las rutas marítimas del Mar Negro, por lo que se deduce que a través de dicho mar se suministra el 30% del comercio mundial de trigo y el 15% del de maíz.

Además de trigo y maíz, Rusia y Ucrania son los principales productores de girasol del mundo y exportan más del 50% del aceite y la harina de girasol. Este último material se utiliza principalmente en el sector avícola como alternativa a la soja, su disponibilidad y por tanto su impacto en el precio directamente el precio de los piensos para aves y también en menor medida para los cerdos.

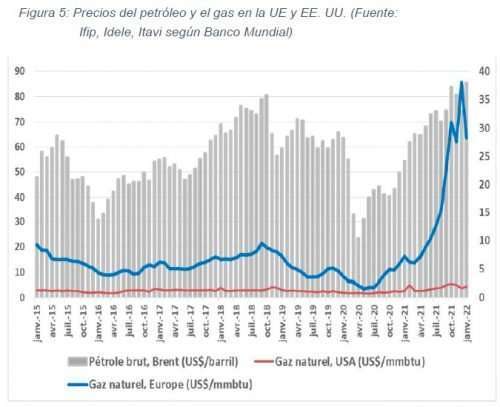

Por último, Rusia está muy presente en el mercado energético, suministrando más del 50% del gas a la Unión Europea. Alemania es el país más dependiente de este gas, también es el país dentro de la UE con más relaciones comerciales con Rusia.

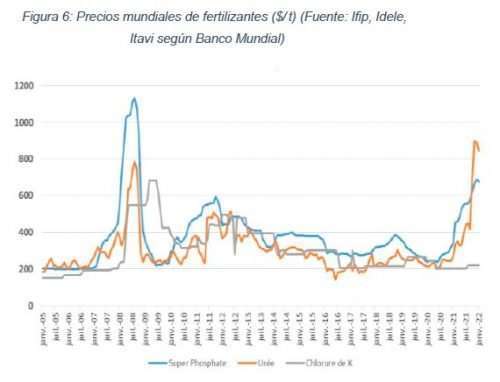

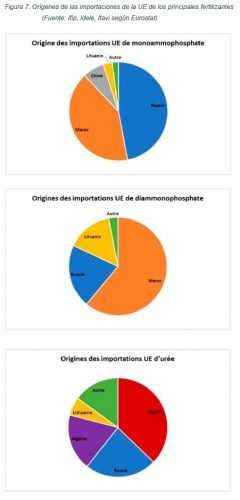

La dependencia de Rusia para el suministro de fertilizantes también es muy marcada. Este país proporciona más del 10% del volumen de fertilizantes nitrogenados y fosfatados consumidos en Francia, más aún si incluimos los orígenes bielorruso y ucraniano.

Sin embargo, los precios de estos fertilizantes llevan aumentando desde el verano de 2020, muy ligados a los del gas, ya que se estima que representa el 80% del coste de producción de la urea. Además, las dificultades para el suministro de fertilizantes nitrogenados ya eran evidentes incluso antes guerra abierta entre ambos países.

En resumen, la UE depende de Rusia en gas y fertilizantes. Además, una gran parte del suministro europeo de maíz proviene de Ucrania (56%). La disponibilidad de trigo no está vinculada al mercado ruso (menos del 0,01% de las importaciones). Por otra parte, el efecto sobre los precios globales del mercado es evidente.

Tensiones que afectan los flujos comerciales

El Mar Negro es el área clave de los intercambios económicos en Europa del Este, y a día de hoy la región es el centro de las tensiones geopolíticas. De hecho, los principales puertos de Odessa, Mariupol, Mykolaev y Kherson están ubicados en Ucrania, a través de los cuales enviaron el 95% de las exportaciones de trigo ucraniano en 2020.

Estos ejes de intercambio se encuentran muy afectados. Los puertos de Mariupol y Odessa ya no están disponibles tras los primeros ataques rusos, y todas las exportaciones del Mar Negro están paralizadas, mientras que a principios de febrero aún quedaban 6,3 millones de toneladas de trigo blando por exportar desde Ucrania.

El pasado verano el puerto ruso de Novorossiysk al este del Mar Negro duplicó su capacidad, permitiendo la creación de nuevas infraestructuras de almacenamiento y recepción de buques tipo Panamax.

Perspectivas de esta escalada militar

Las consecuencias de esta crisis pueden ser múltiples, algunos parecen más obvios:

Inseguridad en el comercio de cereales, ya que si las zonas de exportación son inaccesibles, las mercancías ucranianas no pueden exportarse. Además, las medidas restrictivas hacia Rusia endurecerán un poco más los mercados y reducirán la disponibilidad de cereales.

En un mercado ajustado los precios subirán, a pesar de que los precios del trigo se habían estabilizado en niveles altos desde principios de 2022. Los precios de exportación de Ucrania habían aprovechado la debilidad de la moneda y la disponibilidad para volverse particularmente competitivo.

Si los puntos de venta se cierran hacia el Mediterráneo, se abrirían paso hacia el este con el socio comercial chino. La futura terminal ferroviaria de cereales de Zabaykalsk se inaugurará en el 2º trimestre, la cual establecerá el vínculo entre Siberia y la Manchuria china. Aunque la demanda de trigo en China está también en ascenso, los costes logísticos se verán seriamente incrementados en comparación con el transporte marítimo en graneleros.

Es probable que esta crisis modifique las polaridades globales y los equilibrios en el mercado de los cereales se verán fuertemente impactados tanto en términos de precios como de disponibilidad. El mercado mundial, y especialmente la cuenca del Mediterráneo difícilmente prescindirán del trigo ruso y del maíz ucraniano. La cuestión de la seguridad alimentaria podría surgir en los países más dependientes de las importaciones para alimentar a su población, especialmente cuando no exportan gas o petróleo para obtener divisas.

El aumento de los precios de la energía y los fertilizantes será otro factor a tener en cuenta a la hora de pronosticar las cosechas futuras. Sin olvidar mencionar las severas sequías que actualmente afectan a toda América Latina, las cuales están lastrando los precios de los granos.s.

Deja un comentario