En vísperas de las vacaciones de Semana Santa, los mercados de carne de cerdo en Europa se movieron entre estabilidad y aumentos moderados. Dependiendo del país, la actividad de sacrificio se reducirá esta nueva semana. Esta caída de la actividad reduce las necesidades de cerdos de la industria, y restablece el equilibrio entre la escasa oferta de cerdos y la demanda. De hecho, el comercio no ha parecido mostrar un impulso significativo con el acercamiento de las vacaciones, lo que no favorece la revalorización de los cortes, especialmente porque el consumo sigue afectado por la caída del poder adquisitivo.

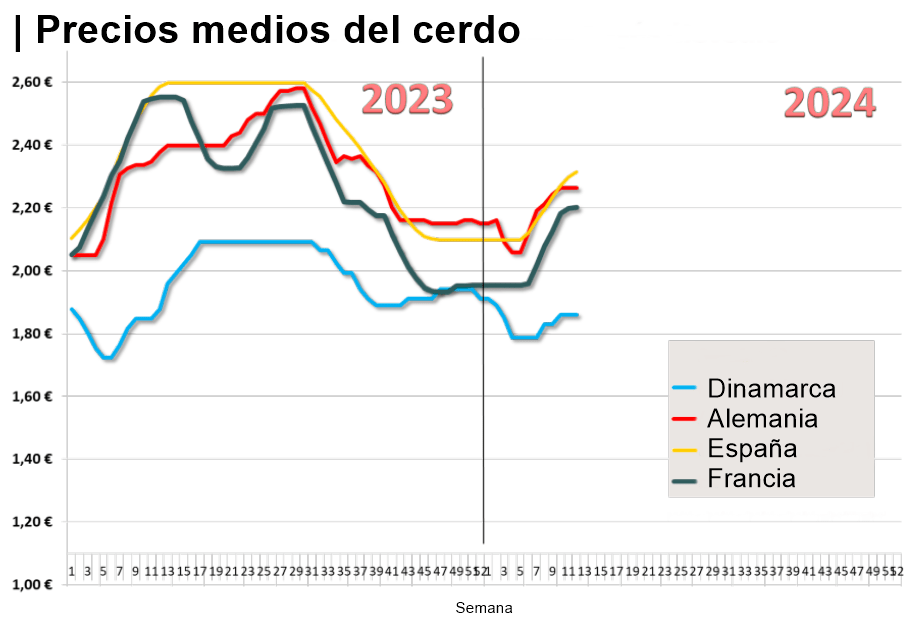

En España, continúa la tendencia positiva de las cotizaciones, con subidas de 0,012€/kg en cerdos de engorde, y de 1€/lechón, pero tiende a ralentizarse a medida que se acercan los días festivos. Los sacrificios de este 1º trimestre serán superiores a los del año pasado pero las ofertas siguen siendo insuficientes dadas las grandes capacidades de la industria española. En el mercado de la carne, los precios están aumentando en el mercado interno, pero no al ritmo de los precios del cerdo. Las ventas de exportación no cumplen con las expectativas, ya que China compra poco y principalmente subproductos. En general, el comercio con Asia es bastante decepcionante, a excepción de Japón, que retoma el nivel de compras previo.

En Alemania, las cotizaciones han repetido por 3º semana consecutiva y no se espera que cambie a corto plazo. Según profesionales del sector, las retiradas de cerdos se están realizando a buen ritmo, pero el comercio sigue siendo insuficiente para considerar aumentos de precios. Las necesidades de la industria están cubiertas en gran medida de cara a los próximos días festivos, ya que de momento, las vacaciones de Semana Santa no están provocando afluencia de pedidos. Sólo se espera una recuperación del comercio con el aumento de las temperaturas y el inicio de la temporada de barbacoas dentro de varias semanas, por lo que actualmente los precios de los cortes se mantienen estables.

En Francia, las cotizaciones se han estabilizado tras una ligera subida. Como en el resto de Europa, el mercado de la carne muestra poco impulso. Los sacrificios de la semana pasada superaron la actividad de la anterior, lo que puede reflejar una comercialización más rápida de los cortes del cerdo ahora que el precio se ha estabilizado. A pesar de ello, la demanda de cerdo de la industria sigue siendo buena en vísperas de Semana Santa, pero sin posibilidad de aumento de precios en un contexto europeo generalmente estable.

En Italia, aunque la oferta sigue siendo baja, la demanda parece estar repuntando a medida que se acerca los días festivos. Sin embargo, los precios de la carne son altos y parece imposible repercutir nuevos aumentos.

En EE.UU., el aumento de los precios de la carne de cerdo no muestra signos de desaceleración. A pesar de esta buena dinámica en el mercado de la carne de cerdo, las últimas estadísticas muestran un aumento del 13% en los sacrificios de cerdas en las últimas semanas. Por otro lado, una importante industria de sacrificio anunció la previsión de cierre de uno de sus mataderos en Iowa para el próximo mes de junio. Esta industria sacrifica actualmente 9.000 cerdos diarios, que corresponden a poco menos del 2% del total sacrificado en el país norteamericano.

En China, los precios de la carne de cerdo se están recuperando lentamente. La vuelta a temperaturas más suaves, el aumento de la demanda de los consumidores y la menor presión sobre la oferta deberían ayudar a sustentar esta recuperación de los precios. Según la Comisión Nacional de Reforma y Desarrollo de China, los productores de cerdos chinos perdieron dinero todos los meses de 2023, excepto agosto y septiembre. Según el USDA, para este año 2024 se espera una caída de los sacrificios del 3%, hasta los 705 millones de cerdos, lo que correspondería a una caída de la producción de carne del 3,4%, de hasta casi 56 millones de toneladas.

Deja un comentario