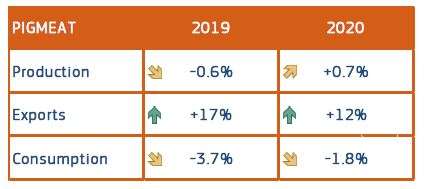

Se espera un pequeño crecimiento de la producción de la UE en 2020, a pesar de los altos precios

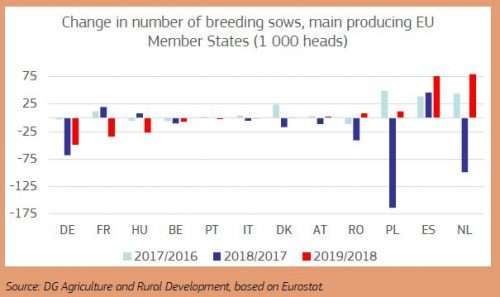

El censo de cría de la UE se contrajo un 3% en 2018 debido a los bajos precios, el riesgo de Peste Porcina Africana (PPA) y/o las restricciones ambientales. Los altos precios de abril de 2019 han contenido la tendencia y estabilizado el tamaño del censo porcino de la UE en 2019 (+0,4%), gracias a la expansión en España (+3%) y Paises Bajos (+8%), y a pesar de las reducciones en Alemania (-3%), Francia (-3%) y Hungría (-11%).

En 2020, la producción de carne de cerdo de la UE debería crecer ligeramente a medida que la continua demanda de exportación de Asia, particularmente China, mantenga los precios altos y favorezca mayores pesos de sacrificio. El crecimiento será impulsado por España que está aprovechando la oportunidad en China. Las exportaciones de carne de cerdo española a China se duplicaron en 2019, y ahora representan el 28% de las exportaciones totales de la UE a China. En 2020, España se convertirá en el primer productor de la UE en número de animales sacrificados, aunque no en volumen debido a un peso de sacrificio más ligero que el de Alemania. El Covid-19 no debería afectar significativamente al mercado de la carne de cerdo, excepto algunos productos específicos para el servicio de alimentos (por ejemplo, lechones para asar en España y Portugal).

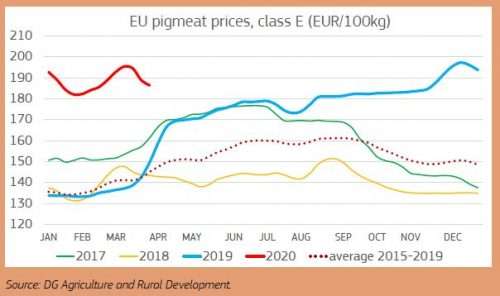

Los precios de la UE deberían mantenerse altos en 2020, gracias a la fuerte demanda mundial

El aumento de las importaciones chinas en 2019 llevó los precios de la carne de cerdo de la UE a cerca de 200€/100kg en diciembre (+45% respecto al año anterior). Desde entonces, los precios han fluctuado por encima de los 180€/100kg. Los precios de la canal reaccionaron ligeramente al Covid-19, pero deberían continuar a niveles altos mientras continúa la demanda de China, a pesar de la reducción en la demanda del servicio de alimentos. El principal riesgo sigue siendo la propagación de la PPA en la UE.

Los precios de los lechones también aumentaron en 2019, solo disminuyeron en marzo de 2020 tras la disminución del precio de la canal, después de alcanzar los 75€/Cabeza (+59% respecto al año anterior).

La PPA todavía está contenida en la UE, pero continúa extendiéndose lentamente. En febrero de 2020, Grecia confirmó su primer brote. Actualmente, 10 Estados miembros se ven afectados por la enfermedad: Grecia, Bélgica, Estonia, Hungría, Italia (Cerdeña), Letonia, Lituania, Polonia, Rumanía y Eslovaquia.

Se espera que el consumo aparente per cápita caiga a los 32,5kg en 2020 (-0,7kg menos que el año anterior) ya que los precios altos favorecen a otras carnes, particularmente a las aves de corral.

Se espera un mayor crecimiento de las exportaciones de carne de cerdo de la UE en 2020

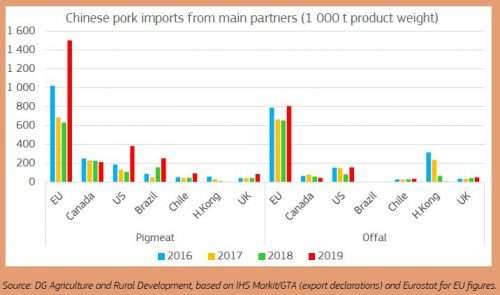

Las exportaciones de carne de cerdo de la UE crecieron un 17% en 2019 (-5% al Reino Unido, +25% a otros países), impulsadas por la demanda china, donde la participación de las exportaciones de carne de cerdo de la UE se duplicó al 36%. Mientras tanto, las exportaciones a otros socios comerciales principales cayeron significativamente: Corea del Sur (-22%), Filipinas (-24%), EE.UU. (-24%) y Ucrania (-18%); mientras que se registraron pequeños aumentos en Japón, Australia y Hong Kong. En 2019, el Reino Unido fue el principal destino de exportación de carne de cerdo de la UE después de China (22% de participación).

En 2020, la demanda china debería persistir y se espera que las exportaciones totales de la UE crezcan significativamente (+12%).

En 2019, las exportaciones de despojos de la UE también crecieron, pero de manera menos significativa (+7%).

El aumento de la demanda de carne de cerdo china continuará en 2020

China continúa luchando por recuperarse de la PPA que ha diezmado su censo porcino, y la recuperación probablemente se retrasará por las interrupciones relacionadas con el Covid-19. En 2020, la producción china debería caer aún más (los expertos estiman una caída del 15 al 25% respecto al año anterior), manteniendo una enorme brecha que no puede ser cubierta por el suministro mundial de carne de cerdo disponible.

La UE claramente se ha beneficiado más de la demanda china, pero EE.UU. ha triplicado sus exportaciones a pesar de los aranceles vigentes. Brasil continúa aumentando su participación, mientras que Canadá no pudo debido a la suspensión de su acceso durante la mayor parte del segundo semestre de 2019.

Deja un comentario