📰🐷🔊AHORA PUEDE ESCUCHAR LAS PUBLICACIONES DE INFOIBERICO.COM AQUÍ👇

El ciclo porcino de la Unión Europea alcanzó mínimos el año pasado, aumentando el sacrificio este año

En 2023, la producción de lechones, el sacrificio de cerdos y los censos alcanzaron un mínimo histórico. Sin embargo, la reducción en la oferta de lechones, combinada con la caída en picada de los precios de los piensos, impulsó los precios de los lechones, lo que incentivó a los productores a retener cerdas. Durante 2023, el censo de cerdas reproductoras creció de manera más significativa en España, Polonia, Países Bajos, Dinamarca y Bulgaria. Los mayores censos de cerdas respaldaron un aumento en la producción de lechones desde el último trimestre de 2023 y un aumento en el sacrificio desde el 2º trimestre de este año (asumiendo un ciclo de vida de 7 meses para los cerdos). Durante la 1ª mitad de 2024, las estadísticas de Eurostat reportan un leve incremento del sacrificio en un 0,11%, siendo en términos absolutos los aumentos más significativos en Polonia y Hungría. Se pronostica que para todo el año, el sacrificio en la UE aumente un 0,9%.

En Europa Central, el sector porcino se está modernizando y mejorando su eficiencia

La situación en Polonia y Hungría representa las condiciones generales del mercado en Europa Central, caracterizadas por una mayor comercialización y contracción del sector, con un aumento de la eficiencia, la rentabilidad y el control de los brotes de Peste Porcina Africana a nivel de granjas. El sector porcino en Europa Central también se ve apoyado por la demanda local, ya que la carne de cerdo es la elección tradicional, tal y como se ha informado en Chequia, donde el sector porcino se está estabilizando. Según la Asociación Checa de Productores de Cerdos, los precios de los cerdos de sacrificio estuvieron por encima de los costes de producción por 1ª vez en mucho tiempo. Basándose en estos márgenes de ganancia positivos, la producción de lechones y los censos porcinos están aumentando tanto en Chequia como en Eslovaquia.

Otro factor que contribuye a esta recuperación es el menor costo de los piensos en Europa Central este año. La recuperación es más pronunciada en Polonia, donde la mejora en la situación de la PPA ha permitido la reconstrucción de los censos de cerdas reproductoras, pasando de de 593.000 cabezas, a 663.000 durante 2023, lo que resultó en un aumento del sacrificio de cerdos en un 7% durante la 1ª mitad de 2024. En Hungría, la tendencia a la baja en el número de cerdos se detuvo en 2023, en parte gracias a los programas europeos de apoyo a la modernización de granjas. Como resultado, ha habido una fuerte concentración en la industria porcina. Durante la 1ª mitad de 2024, el sacrificio en Hungría aumentó un 6,9%. En términos porcentuales, la recuperación ha sido más pronunciada en Bulgaria, donde el censo de cerdas reproductoras aumentó de 60.000 cabezas a 80.000 durante 2023, lo que resultó en un aumento del sacrificio en un 8,5% durante la 1ª mitad de 2024. Estos aumentos están relacionados con la ausencia de brotes de PPA y mayores inversiones privadas en el sector. Sin embargo, el número de granjas porcinas ha disminuido debido a la continua consolidación y comercialización agrupada.

En Rumania, sin embargo, el censo porcino sigue en declive. La PPA sigue siendo un factor de riesgo para cualquier plan de inversión o expansión de granjas de cerdos en el país, aunque la situación ha mejorado en cuanto al número de brotes y el tamaño de las granjas afectadas por la PPA. El gobierno de Rumania ha implementado un programa de financiación para mejorar la capacidad de producción de las granjas con el objetivo de aumentar el número de lechones producidos y reducir la necesidad de importar lechones.

A pesar de mejores márgenes, el sector en Alemania, Austria y Francia continúan enfrentando dificultades

El aumento del sacrificio también se incrementó en Alemania durante la 1ª mitad de 2024 (0,2%), tras las caídas pronunciadas en los últimos años. Debido a los precios favorables actuales para los cerdos y los precios relativamente bajos de los piensos, la producción de cerdos es nuevamente rentable y los cebadores en Alemania pueden lograr beneficios. A pesar de la mejora de la situación económica, no se espera un gran resurgimiento de la producción porcina en Alemania. Esto también se refleja en la continua disminución en el número de granjas porcinas. Las principales razones de esto son la reducción en la demanda de los consumidores, el marco político incierto y desafíos demográficos, como el envejecimiento de la población y la falta de sucesores en las granjas y trabajadores cualificados en el sector. Además, los productores alemanes siguen enfrentando grandes desafíos debido a las crecientes demandas de los consumidores y los nuevos requisitos legales relacionados con el bienestar animal y el transporte. A partir de 2025, en Alemania aplicarán un nuevo sistema nacional obligatorio de etiquetado de ganado para cerdos de engorde. Según una encuesta realizada por la Instituto de Productores de Cerdos (ISN) de Alemania, casi un tercio de los productores con cerdas en Alemania planea abandonar la producción en los próximos 5-10 años. Otra encuesta reveló una fuerte motivación entre los productores alemanes para unirse a un esquema de comercialización de la producción porcina.

En Austria, una nueva ley de bienestar animal entró en vigor a principios de 2023. La ley incluye la prohibición de pisos totalmente enrejados en las nuevas granjas y una prohibición total a partir de 2039. Informes anteriores destacan inversiones limitadas debido a la incertidumbre general sobre las nuevas regulaciones. Durante 2023, el censo de reproductoras en Austria disminuyó un 2,3%.

Aunque el sector porcino francés no sufre brotes de PPA, los desafíos de la industria son tan estructurales como los informados por el sector alemán. Tras años de declive y reestructuración, el sector porcino francés aún carece de eficiencia, como por ejemplo el sector español, neerlandés y danés. Se prevé que la situación en 2024 siga siendo problemática para el sector porcino en Francia, con una disminución en la producción, precios relativamente bajos, mientras que al mismo tiempo se anticipa que los costos de producción, como la energía, se mantendrán altos. El reciente censo de diciembre de Eurostat informa una reducción significativa del 2% del censo de reproductoras en Francia en 2023.

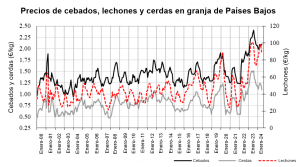

El sector español expandió significativamente su censo de reproductoras

Desde 2021, el sector español ha superado al alemán como el mayor productor de carne de cerdo en la UE. Los productores de cerdos en España logran márgenes positivos, y el sector porcino es generalmente considerado como uno de los más eficientes de la UE, gracias a su concentración e integración vertical. Además, dado que el brote del Síndrome Reproductivo y Respiratorio Porcino (PRRS) está más controlado en las granjas de cerdas, se espera que la producción de lechones aumente este año, reduciendo la necesidad de importaciones de lechones.

Durante 2023, el censo de cerdas en España aumentó un 4%, convirtiéndose con mucho en el mayor censo reproductivo de la UE (2,76 millones de cabezas). Sin embargo, la implementación del Real Decreto, que está programado para entrar en vigor el 9 de marzo de 2025, es una incógnita. Entre otros aspectos, esta ley establece el área mínima requerida para los cerdos según su peso vivo (excluyendo cerdas y primerizas).

Un exceso de oferta de carne de cerdo aumentará la competencia y reducirá los precios

Aunque el precio promedio de la canal en la UE sigue estando muy por encima del promedio de los últimos 5 años, actualmente es inferior al nivel alcanzado en 2023. Con el aumento del sacrificio y producción de carne de cerdo, y la demanda interna y de exportación limitada, se prevé que la competencia en el mercado de la UE aumente durante el resto de este año y el próximo. Es probable que un exceso de oferta de carne de cerdo reduzca los precios de la canal y tiente a los productores a reducir su producción. Se anticipa que dicha reestructuración ocurra en los países menos competitivos (granjas pequeñas y familiares en Europa Central) y/o con las regulaciones ambientales y de bienestar animal más estrictas (en Europa noroccidental: Países Bajos, Bélgica, Alemania y Austria). Como actualmente existe una sobrecapacidad de sacrificio en los Países Bajos, Bélgica y Alemania, y las industrias compiten por el suministro de cerdos, los precios de la canal se han mantenido relativamente altos en esta región. Pero si el suministro de cerdos disminuye, será inevitable una reestructuración y contracción del sector de sacrificio, obligando a los productores a reducir aún más su producción o detenerla.

La producción en los Países Bajos está limitada por estrictas regulaciones ambientales. El Gobierno neerlandés tiene 2 programas de financiación cuyo presupuesto ha sido recientemente aumentado de 1.475 millones de euros a 2.922 millones de euros para tentar a los productores a vender sus granjas, con el objetivo de reducir las emisiones nacionales de nitrógeno. Actualmente, 1.300 granjas han solicitado la financiación, pero no está claro cuántas finalmente participarán y se cerrarán. Al igual que en los Países Bajos, el sector porcino belga enfrenta restricciones en sus emisiones de nitrógeno. El 24 de enero de 2024, el gobierno regional flamenco, la región con más cerdos, aprobó sus planes de emisiones de nitrógeno, aunque no cuenta con el apoyo de la Asociación Belga de Agricultores (Boerenbond).

Los 2 candidatos más probables para beneficiarse de esta feroz competencia son España y Dinamarca. Aunque no están tan restringidos por las regulaciones ambientales como el sector neerlandés y belga, el sector danés está enfocando su atención en la cría y producción de productos porcinos de mayor valor añadido, haciendo hincapié en la sostenibilidad y la calidad, con un enfoque creciente en el mercado interno de la UE. Durante 2022 y 2023, el sector danés reestructuró su capacidad de sacrificio, reduciéndola de aproximadamente 18,5 a 15,0 millones de cabezas por año. Sin embargo, el censo de reproductoras se expandió significativamente en 2023 (+1,34%), lo que se prevé que apoye una recuperación de la producción de lechones y las exportaciones de cerdos vivos en 2024.

Los precios más bajos pueden presionar la producción de lechones y el sacrificio el próximo año

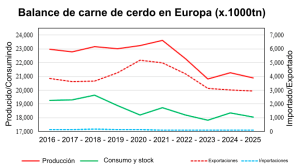

Debido a una mayor segmentación de los mercados, la importación de cerdos vivos (principalmente lechones) y exportación (cerdos de engorde) disminuyó durante 2023. Se prevé que esta tendencia continúe durante 2024. Este año, la exportación de lechones a otros destinos extracomunitarios, predominantemente la región de los Balcanes, aumentó, probablemente debido a la mejora en la demanda de carne de cerdo por parte del sector turístico. Sin embargo, el comercio de cerdos vivos juega un papel menor en el balance total del sector de la UE. En general, se pronostica que el sector porcino de la UE aumente su oferta de lechones y sacrificios, impulsado por los márgenes de rentabilidad logrados durante 2023 y la 1ª mitad de 2024. El mayor censo reproductor a principios de 2024, combinado con una fertilidad anticipadamente mejorada, resulta en un aumento proyectado de la producción de lechones en un 1,8% este año. Con la previsión de una mayor producción de lechones, el comercio estabilizado y un mayor nivel de sacrificio de cerdos, se estima que los censos finales disminuyan ligeramente a 132,7 millones de animales. Durante el resto de este año y el próximo se pronostica que la competencia aumente. Por lo tanto, se proyecta que el censo reproductor se reduzca, la producción de lechones disminuya un 2,6% y el sacrificio disminuya un 1,7%, y que los censos finales caigan a alrededor a 130,9 millones de cabezas en 2025.

Este año, la producción de carne de cerdo en la UE se verá reforzada por mayores pesos al sacrificio

Proyectan que el sacrificio en la UE aumente un 0,9% durante 2024. La recuperación del sacrificio se ve reforzada por un mayor peso al sacrificio. Según las estadísticas de Eurostat, los pesos en sacrificio aumentaron un 1,5% durante la 1ª mitad del año. Los productores engordaron sus cerdos al peso máximo que podían manejar en sus granjas y que era aceptado por los mataderos en respuesta a la caída de los precios de los piensos, así como a los altos precios de las canales. En general, se proyecta que la producción de carne de cerdo en la UE aumente un 2% este año. Se anticipa que la expansión de la producción ocurra principalmente en Europa Central y en España. El volumen adicional de carne de cerdo producido tendrá que encontrar destino en el mercado interno o de exportación.

El consumo europeo de carne de cerdo está aumentando ligeramente en Europa Central y Meridional

A largo plazo, el consumo de carne de cerdo en la UE ha estado disminuyendo, pero ha mostrado aumentos durante períodos de producción elevada. La tendencia decreciente en el consumo se basa en consideraciones de salud y conveniencia por parte de los consumidores, quienes están cambiando de las carnes rojas al pollo. Cabe señalar que la carne de cerdo sigue siendo la carne preferida por los consumidores europeos, alcanzando las 17,8 millones de toneladas en 2023. A pesar de que la tendencia del consumo de cerdo está a la baja, se espera que el aumento de la oferta de carne de cerdo en el mercado interno apoye una recuperación del consumo en Europa Central (Polonia, Chequia, Eslovaquia, Hungría, Bulgaria y Rumanía), donde la carne de cerdo es una proteína clave. La elevada producción en Europa Central ha empujado los precios a un nivel más bajo, y se ha informado que los precios de ciertos cortes han llegado incluso a estar por debajo de los filetes de pollo. También se debe tener en cuenta que, a pesar de que la carne de cerdo es la preferida en Europa Central, la región tiene un déficit de carne de cerdo, y el aumento de la producción suele ser absorbido por el mercado interno. Se proyecta que el consumo de cerdo también aumente en países con un sector turístico considerable, como Grecia, España y Portugal, mientras que se mantendría estable en Italia.

Se prevé que el sector porcino de la UE recupere su competitividad en el mercado global

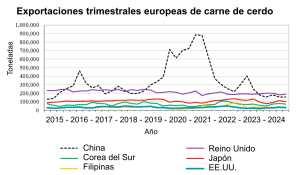

Otro canal para la elevada oferta de carne de cerdo son las exportaciones extracomunitarias. Sin embargo, durante la 1ª mitad del año, las exportaciones europeas de carne de cerdo disminuyeron un 7,5%, con ventas significativamente menores a China (-27%). Por otro lado, las exportaciones aumentaron hacia Corea del Sur, Filipinas y EE.UU. Dado que no se prevé que la demanda de los consumidores chinos se recupere, tampoco se anticipa un crecimiento en la demanda de importaciones en China. Además, China inició una investigación antidumping sobre las importaciones de 3 industrias cárnicas europeas. Los sectores porcinos danés, neerlandés y español están seguros de que no se está realizando dumping, pero temen que el asunto pueda derivar en una guerra comercial entre China y la UE, provocada por el aumento de los aranceles de importación de la UE sobre los vehículos eléctricos chinos. Aunque las exportaciones europeas de carne de cerdo a China han caído significativamente desde 2021, el sector porcino europeo sigue dependiendo en gran medida del mercado chino para las exportaciones de ciertos productos

. Aunque el sector porcino de la UE siempre ha visto la alta dependencia de China como un riesgo e intentó diversificarse, los mercados alternativos son limitados. En conclusión, no se espera que las exportaciones de la UE al mercado chino se recuperen durante la 2ª mitad de este año o el próximo. Sin embargo, las exportaciones a otros destinos podrían expandirse, asumiendo una corrección de precios y una recuperación de la competitividad del sector porcino europeo en el mercado global.

Se anticipa que la UE mantenga su posición en el mercado global el próximo año

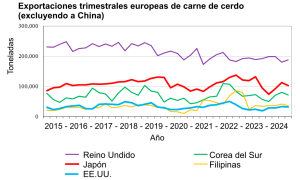

Los candidatos para la expansión de las exportaciones europeas son Reino Unido, Corea del Sur, Filipinas, Vietnam y EE.UU. Reino Unido es un mercado probable para aumentar las ventas, ya que es el mercado de exportación más cercano y considerable para la UE. Los principales productos enviados a Reino Unido son carne de cerdo fresca deshuesada y tocinos. Corea del Sur, Filipinas y Vietnam podrían aumentar sus importaciones de carne de cerdo de la UE debido a los brotes de PPA en esos países. Durante la 1ª mitad de 2024, las exportaciones europeas de carne de cerdo aumentaron significativamente a EE.UU. en casi un 50%. La principal razón de esto es la implementación de la Proposición 12 en California, que exige que los animales reciban condiciones de vida más humanas, incluyendo más espacio y libertad de movimiento. Algunos productores de la UE se beneficiaron de este requisito de bienestar animal al introducir conceptos de producción específicos. En general, no se prevé que la pérdida de exportaciones al mercado chino se compense con ventas a mercados alternativos, y se pronostica que las exportaciones de este año disminuyan alrededor de un 4%, una reducción de aproximadamente 125.000tn de carne de cerdo en comparación con 2023. Se espera que el volumen adicional de carne de cerdo producido este año, combinado con la pérdida de exportaciones, aumente el consumo interno en alrededor de 550.000tn de carne de cerdo, lo que probablemente incluye un volumen significativo de almacenamiento privado. Este excedente de carne de cerdo probablemente deprimirá los precios de la canal, y reducirá el sacrificio y la producción de carne de cerdo el próximo año. Con base en un suministro exportable menor, se prevé que las exportaciones de carne de cerdo de la UE caigan ligeramente de 3 millones de toneladas en 2024, a 2,95 millones en 2025. Las restricciones de comercio para muchos Estados Miembros de la UE con brotes de PPA, como Alemania y Polonia, siguen vigentes y limitan notablemente su mercado, especialmente las exportaciones a países asiáticos. No obstante, a largo plazo, se anticipa que la reestructuración y la mejora en la rentabilidad del sector porcino de la UE apoyen el potencial de exportación del sector a terceros países. Representantes de empresas y del sector, autoridades veterinarias y gobiernos nacionales no cesan en los intentos de abrir nuevos mercados con enfoque en Asia.

Deja un comentario