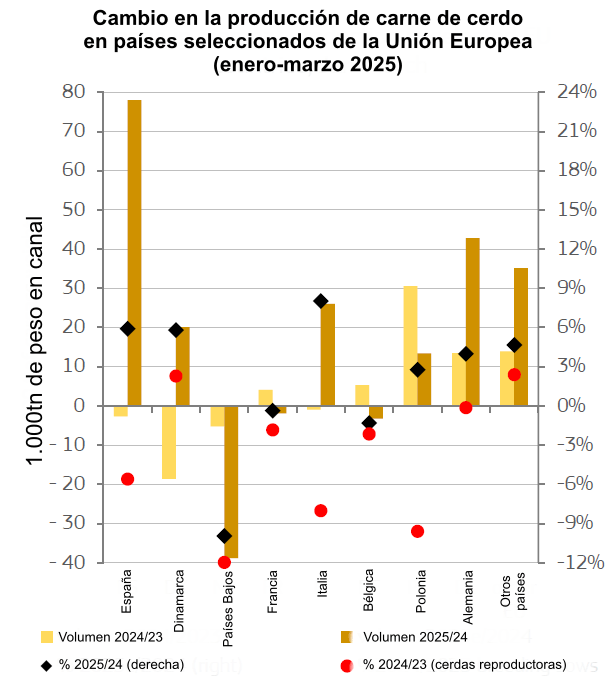

La recuperación de la producción de carne de cerdo en la UE observada el año pasado se extendió aún más en el período de enero a marzo de este año (+3,2% interanual). Creció en la mayoría de los países de la UE, excepto en Bélgica, Grecia, Francia, Croacia, Luxemburgo, Países Bajos y Eslovaquia. Entre los principales países productores de carne de cerdo de la UE, la producción creció en España (+6%), Alemania (+4%), Dinamarca (+4%) y Polonia (+3%).

Este aumento en la producción de carne de cerdo de la UE fue impulsado tanto por un mayor número de cerdos sacrificados (+1,3% en cabezas), como por un aumento en el peso de las canales (+1,8%). Sin embargo, dado el descenso en el número de cerdas reproductoras registrado en la encuesta ganadera de diciembre de 2024 (-3% interanual), se prevé que la producción de carne de cerdo en la UE podría disminuir en la 2º mitad de 2025, lo que llevaría a una producción relativamente estable en el conjunto del año (-0,4%). No obstante, los brotes de Peste Porcina Africana siguen representando un riesgo para la producción.

El precio medio de la carne de cerdo en la UE ha comenzado a subir nuevamente desde febrero de este año. Sin embargo, sigue ligeramente por debajo del nivel del año pasado, aunque por encima del promedio de los últimos 5 años. Con una ligera disminución en los precios de los piensos, los márgenes siguen siendo positivos para los productores. El aumento de precios podría indicar que la demanda de carne de cerdo en la UE es fuerte, especialmente porque actualmente es la carne más barata. No obstante, teniendo en cuenta el aumento en el consumo de carne de cerdo el año pasado (+2,4%), se prevé que el consumo se mantenga estable en 2025 (31,7kg per cápita).

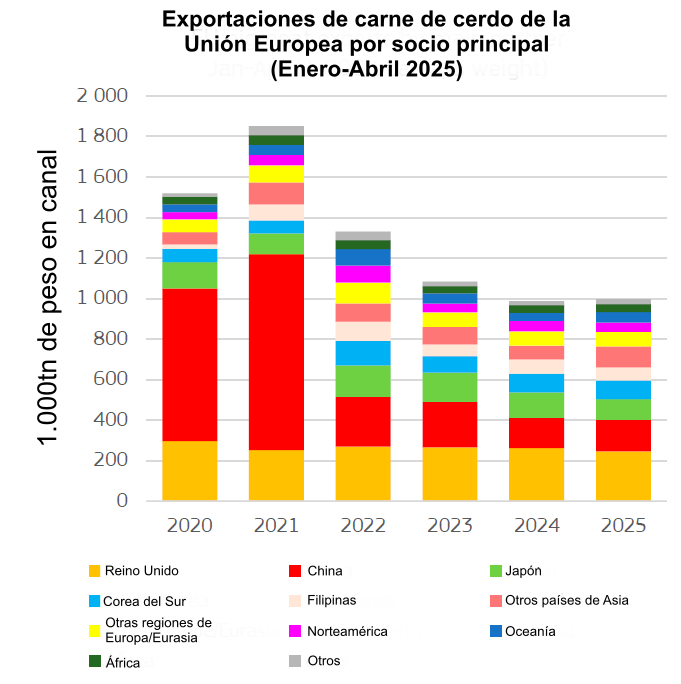

A pesar de ello, actualmente los precios de la carne de cerdo en la UE siguen siendo sustancialmente más altos en comparación con sus principales competidores (Brasil, EE.UU. y Canadá), lo que limita las oportunidades de exportación. Tras 4 años de disminución en las exportaciones de la UE, estas se han mantenido relativamente estables entre enero y abril de este año (+0,9% en 2024).

Sin embargo, los envíos de la UE disminuyeron hacia algunos mercados de alto valor como el Reino Unido (-6%), Japón (-19%) y EE.UU. (-9,5%). Por otro lado, se duplicaron hacia Vietnam, que enfrenta dificultades con la PPA, gracias a un aumento significativo en las exportaciones de grasa de cerdo. Las exportaciones de carne de cerdo de la UE a China han aumentado hasta ahora (+3,8%). No obstante, con las previsiones de aumento de producción en China y el Reino Unido para 2025 (lo que reducirá la demanda de importaciones), se estima que las exportaciones de la UE disminuirán un 3% en 2025, si la diferencia de precios entre la UE y los competidores internacionales se mantiene estable.

La investigación antidumping iniciada por China sobre la carne de cerdo de la UE se ha prorrogado hasta diciembre de 2025. Con la posible imposición de derechos compensatorios por parte de China, las exportaciones de la UE podrían disminuir aún más. Sumado a esto, los posibles aranceles por parte de EE.UU. generan tanto oportunidades como riesgos para las exportaciones europeas.

Las importaciones de la UE disminuyeron entre enero y marzo de este año en casi un 8%, en particular por la caída de las exportaciones desde Chile y Suiza hacia la UE. Las exportaciones de carne de cerdo del Reino Unido (que representan alrededor del 70% del total de importaciones de carne de cerdo en la UE) han aumentado hasta ahora, lo que lleva a una previsión de aumento marginal de las importaciones de la UE para 2025 (+1%). Sin embargo, se prevé que en 2026 las importaciones de la UE vuelvan a disminuir.