Desde finales de 2021, el mercado porcino se ha visto afectado por una intensa subida del precio de las materias primas y una fuerte caída del precio de los cerdos en producción. Los productores se han encontrado, por tanto, en una situación de crisis financiera a la que se han superpuesto las crisis energética, sanitaria, política y climática a lo largo de 2022. En este contexto, la oferta europea de carne de cerdo ha mostrado un fuerte descenso que se intensificará hasta el mediados de 2023. Las perspectivas para las salidas internas y externas siguen siendo débiles, pero ante el contexto inflacionario y la caída masiva de la producción europea, el precio de la carne de cerdo debería mantenerse sostenido en 2023.

Disminución continua de la producción europea

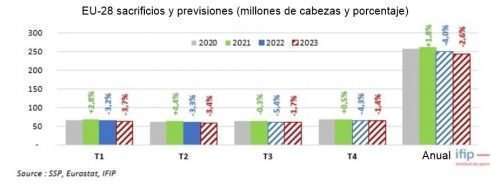

En los 8 primeros meses del año, el número de cerdos sacrificados a nivel europeo se redujo un 4% respecto al año pasado, alcanzando las 157,8 millones de cabezas. Los datos de los censos informados indican un descenso continuo de la producción europea durante los próximos 9 meses del año. En la primavera de 2022, el censo porcino europeo cayó un 4,6 % con respecto al año pasado, es decir, una pérdida de más de 6 millones de cerdos. La disminución del número de cerdos en Europa es consecuencia de las importantes pérdidas económicas de muchas granjas.

El número de cerdas reproductoras cayó al mismo ritmo en toda la UE, lo que representa una pérdida de unas 464.000 cerdas. Los 13 países que respondieron a la encuesta representan casi el 90% del censo europeo y permiten vislumbrar cuál podría ser el panorama de desarrollo en los próximos meses.

Dadas estas disminuciones en los censos, el suministro de cerdos en todo el continente debería caer drásticamente para la 2ª mitad de 2022 y la 1ª mitad de 2023. La caída en la producción debería mantenerse al mismo ritmo y llegar a alrededor del -3,6% en el 1º semestre de 2023 respecto al del ejercicio anterior. Para todo el año 2023, se puede esperar una disminución en la producción del mercado europeo de alrededor del 2,6% en comparación con 2022.

En España, los productores han detenido temporalmente su expansión por la estabilización de las exportaciones a terceros países, los menores resultados económicos en 2022, el deterioro del estado sanitario de determinadas explotaciones a principios de año y el fuerte calor durante la primavera y verano ha reducido el rendimiento reproductivo de las cerdas. En el 1º semestre de 2023, se espera que la producción porcina española caiga alrededor de un 3% respecto a 2022, una cifra alta ya que aumentó un 2% durante el 1º semestre de 2022 respecto a 2021. El parón del crecimiento debería ser solo temporal el mercado español podría consolidar su posición en el mercado europeo a medio plazo, dadas las perspectivas de caída en los principales países productores, lo que mantendría la demanda de productos porcinos.

En Alemania, la caída del censo continúa a un ritmo preocupante y el mercado que ya se encontraba en dificultades ante las crisis de la Peste Porcina Africana y la Covid-19, se enfrenta a la crisis económica y de los precios de los insumos. Se espera que la producción alemana disminuya alrededor de un 2,3% en la 1ª mitad de 2023. Esta situación se extenderá a Dinamarca, donde la producción de carne de cerdo se desplomará casi un 13% durante el mismo período. El sector danés ha decidido reducir su producción ante los malos resultados productivos, la falta de salidas en Europa para los lechones y en terceros países para la carne. En los Países Bajos, el sector está a la espera de un nuevo programa gubernamental para recomprar granjas con el fin de luchar contra la contaminación ambiental. En el mejor de los casos, la producción holandesa debería mantenerse en la 1ª mitad de 2023.

En Francia, la caída del censo porcino es leve, pero el mercado muestra cierta resistencia en comparación con sus vecinos. El mercado francés está estructuralmente dotado de una capacidad de resiliencia a los choques económicos, en particular gracias a estrategias que generan una forma de protección. Las distintas medidas de apoyo financiero del gobierno a los distintos eslabones del sector han sido capaces de limitar el daño frente a otros mercados europeos. Se espera que la producción francesa caiga alrededor de un 1,2% en la 1ª mitad de 2023.

La demanda internacional sigue cayendo

La demanda de exportación no ha repuntado en 2022. Acumulativamente durante 9 meses, las ventas de la UE a terceros mercados han bajado casi un 18% en comparación con 2021. China ha redesarrollado parcialmente su producción nacional y la política de «Covid 0» seguida por el gobierno chino, ha puesto el consumo de modo contenido. A este contexto se suma el deseo del gobierno de liberarse de su dependencia de la UE y América. Hay señales recientes que perturban la lectura del mercado chino, ya que la oferta interna se ha reducido, los precios al productor han aumentado y los consumidores buscan productos más asequibles. Esto debería haber favorecido las importaciones, pero los operadores internacionales no han registrado un aumento considerable de las ventas a China y el país sigue jugando a la competencia entre sus proveedores. El Año Nuevo chino llega bastante temprano (22 de enero de 2023), y los informes de ventas de otoño moderadas de los exportadores confirman el deseo del gobierno chino de reducir su dependencia de otras potencias internacionales y dar prioridad a la soberanía alimentaria del país.

A pesar de ello, deberían mantenerse las exportaciones europeas a Japón, Corea del Sur y Filipinas, pero los exportadores europeos aún tardarán algún tiempo en lograr desarrollar nuevas salidas de exportación. Así, ante la caída de la oferta europea y la ralentización de la economía global, se espera que las exportaciones caigan un 10% en 2023 respecto a 2022.

Estabilización de las disponibilidades europeas

En Europa, el consumo de carne de cerdo en 2022 ha vuelto a niveles similares a la tendencia observada. La llegada de un contexto económico difícil para los hogares europeos está consolidando la demanda de carne de cerdo como una fuente de proteína barata en comparación con otros productos cárnicos. Sin embargo, este verano y otoño, el repunte de las condiciones meteorológicas por encima de lo normal para la temporada en Europa está reforzando la conciencia medioambiental de los consumidores. Este contexto económico y social sigue siendo favorable a la continuación del consumo de productos cárnicos a medio plazo, aunque inicialmente la carne de cerdo estaría más protegida.

Condiciones del mercado que mantendrán altos los precios del cerdo

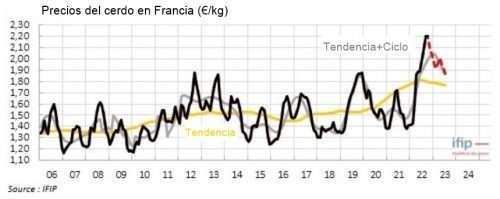

Es probable que los diversos elementos que influyen en el precio de la carne de cerdo se mantengan en niveles altos durante varios meses. A largo plazo, el precio del coste, dependiendo del precio de las materias, afecta al precio de la carne de cerdo. Los niveles de récord de precios de las materias primas, la energía y el aumento de los costes laborales y estructurales registrados en 2022 deberían persistir en 2023, contribuyendo a un efecto inflacionario en el precio de la carne de cerdo. Además, la caída masiva de la oferta en Europa caracterizará el mercado de la carne de cerdo en 2023 y se ilustrará con una fuerte presión sobre los precios. Además, en el otoño de 2022 se producirá una caída estacional de los precios en Europa, vinculada a los efectos estacionales: un aumento de la oferta de carne de cerdo y una disminución de la demanda. Sin embargo, los niveles registrados están lejos de ser equivalentes a lo normal y son inusualmente altos. En Francia, durante los 3 trimestres de 2022, el precio de los cerdos de clase S y E es más alto que en 2021 (+5% en el 1º trimestre de 2022, +13% en el 2º trimestre 2022 y +37% en el 3ª trimestre 2022). Se mantendrán elevados, principalmente bajo el efecto de una caída masiva de la producción europea hasta el 1º semestre de 2023: +50% en el último trimestre de 2022, luego +32% en el 1º trimestre de 2023 y +4% en el 2º trimestre 2023.

La previsión del precio de la carne de cerdo sigue pendiente de la evolución de la guerra entre Rusia y Ucrania, la evolución de los costes energéticos y su impacto en la producción y el consumo mundial, y este año, de nuevo, la no propagación de la PPA en nuevos mercados europeos. Además, es probable que esta situación exacerbe las tensiones entre los vínculos del sector y, en particular, para los actores del sistema productivo que se enfrentan a las dificultades de las repercusiones en los costes de producción. Sin embargo, el ejercicio de pronóstico no tuvo en cuenta las posibles interrupciones en el suministro y la producción de ciertos productos porcinos.

Deja un comentario