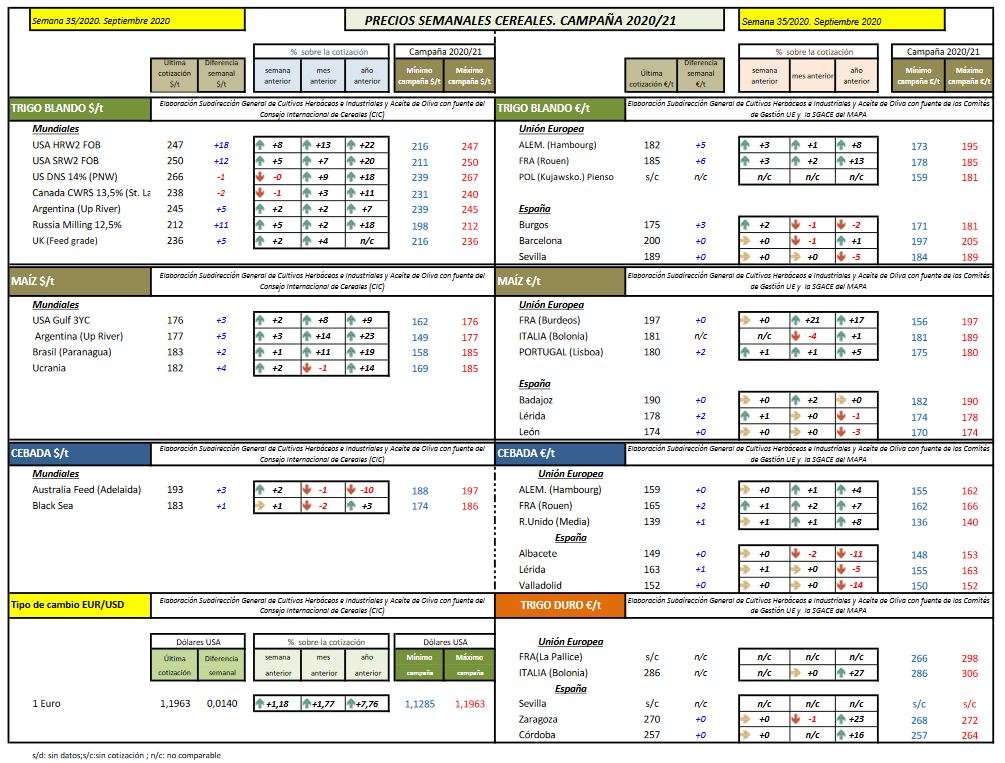

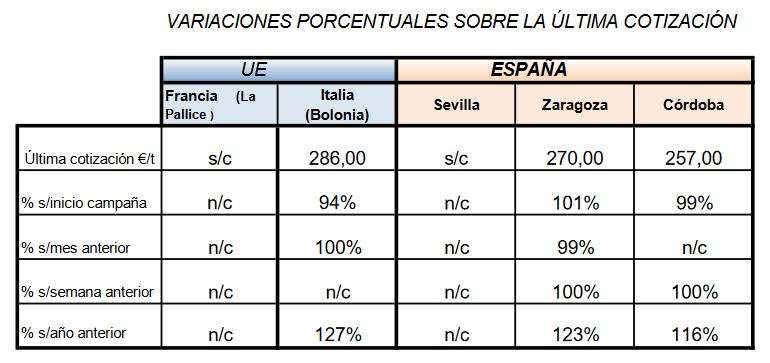

TRIGO BLANDO

Mercado internacional: Tendencia alcista hasta máximos de campaña. En el mercado norteamericano las ganancias interanuales alcanzan hasta el 22% en el tipo HRW2; entre los factores alcistas se destacan los persistentes rumores sobre el interés chino por el trigo de los EE.UU. y la competitividad para las exportaciones por la debilidad del dólar frente al euro. En Argentina las heladas y la sequía ha afectado a la cuarta parte de la superficie sembrada por lo que se esperan reducciones de los rendimientos de entre el 20-50% en algunas zonas. En Australia, a pesar de la sequía en algunas zonas occidentales, se espera una buena cosecha que comenzará a finales del mes. En la Unión Europea se prevé una caída de la producción del 13% sobre la campaña anterior, con reducciones del 25% en Francia, del 9% en Alemania y del 35% en Rusia, que pese al Brexit sigue siendo relevante dentro del bloque comercial. En Rusia se prevé una producción cercana a 83Mtn (74,5Mtn la campaña anterior), a pesar de que la cosecha de trigo de primavera fue peor de lo esperado. Además, las exportaciones en el Mar Negro han aumentado por la mayor demanda y las ventas de los agricultores.

Informe IGC de agosto de 2020: Con cosechas bastante más abundantes en Australia y Rusia, se espera que la producción mundial de trigo alcance una cifra récord en 2020/21. Se prevé un ligero aumento interanual del consumo, por lo que las existencias mundiales podrían elevarse a un nuevo máximo histórico, aunque el incremento corresponderá en gran medida a la acumulación de reservas en China y en la India. Cabe esperar que la relación existencias/consumo se mantenga por debajo de la media.

Mercado comunitario: En Francia el precio ha alcanzado máximos de campaña con unas ganancias interanuales del 13%.

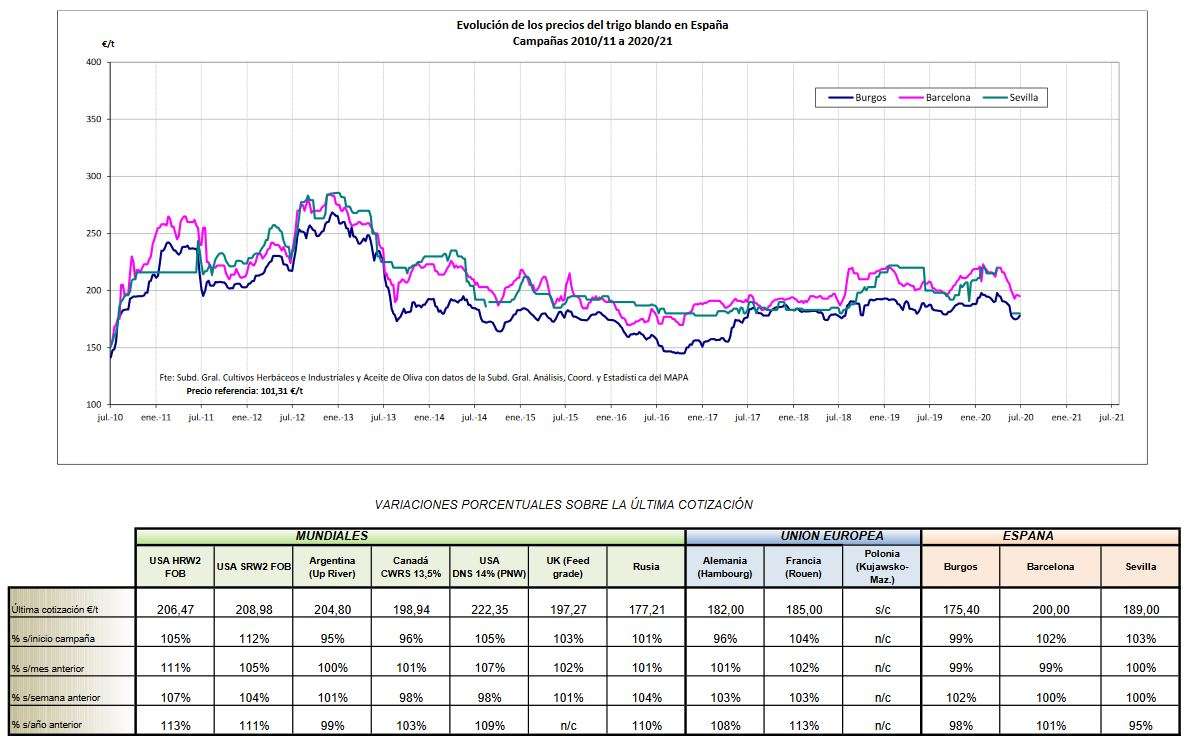

Mercado nacional: Esta semana los precios han continuado con la tendencia alcista en Burgos y estable en el resto. Las pérdidas interanuales llegan al 7% en Sevilla.

TRIGO DURO

Informe IGC de agosto de 2020: Se prevé que la producción mundial aumente en un 2%, a 34,3Mtn, aunque se trata de una cifra inferior en un 5% a la media para los últimos 5 años, al obtenerse cosechas más reducidas de lo habitual en la UE y en el Norte de África. Se espera que el consumo se eleve a 35,2Mtn, por lo que las existencias podrían descender a su nivel más bajo en 6 años. Los precios del trigo duro se mantienen en mínimos de campaña, pero con unas ganancias interanuales elevadas, por encima del 20%.

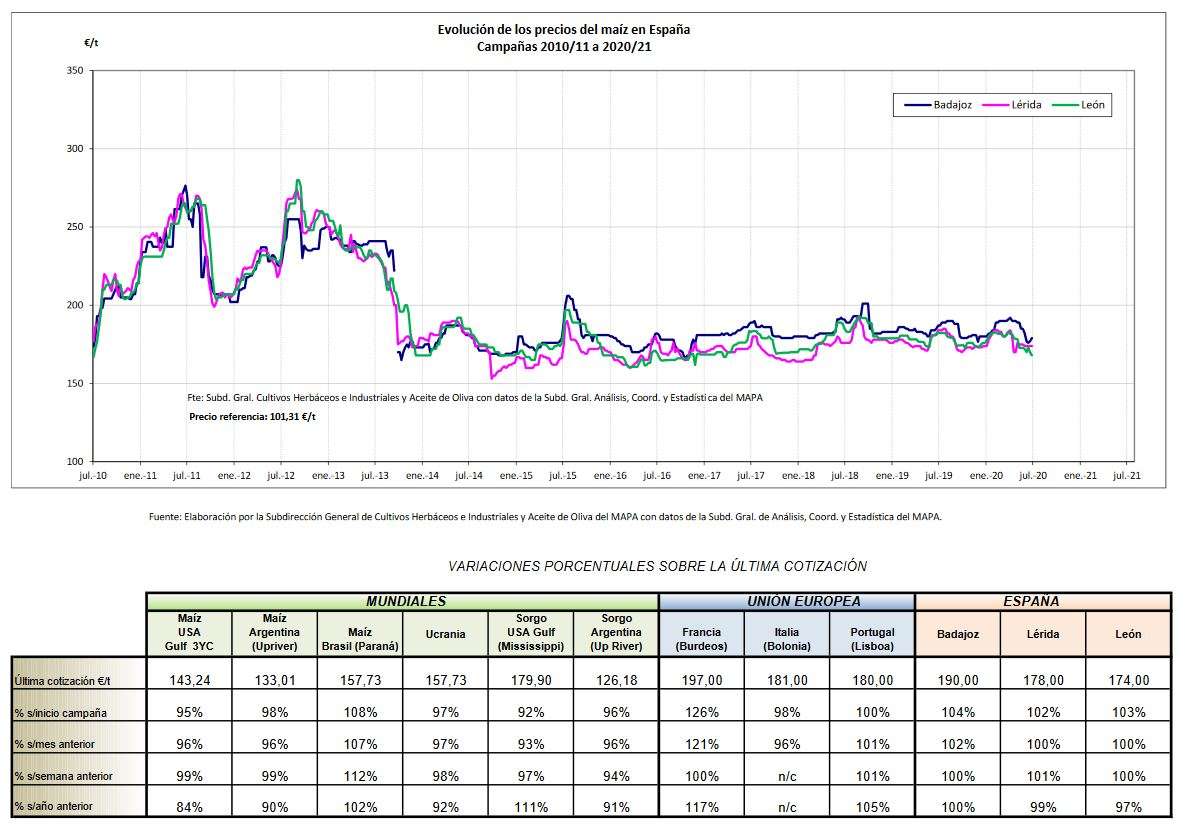

MAIZ

Mercado internacional: Los precios del maíz en EE.UU. han subido hasta máximos de campaña por la sequía, fundamentalmente en Iowa (principal productor), y la incidencia de los huracanes, así como la mayor demanda de exportaciones, especialmente de China. En Brasil la cosecha de la safrinha (segunda cosecha de maíz) de la campaña 2019/20 se ha interrumpido por la lluvia, con el 88% cosechado, 4 puntos por debajo de la campaña anterior, mientras que las siembras de la primera cosecha (temporada completa) de la campaña 2020/21 en los estados del sur se ha ralentizado por las heladas y puede que se tengan que resembrar. En Argentina todavía no ha comenzado las siembras por falta de tempero por la sequía. El pronóstico de producción para Ucrania se bajó hasta los 33Mtn (35,8Mtn la campaña anterior), con exportaciones reducidas a 26Mtn (30,3Mtn la campaña anterior). Los derechos de importación de la UE sobre el maíz se fijaron en cero a partir del 27 de agosto.

Informe IGC de agosto de 2020: Debido en gran medida a la mejora de la productividad, cabe esperar que la producción mundial aumente en un 4%. Con una mayor demanda destinada a piensos, alimentos y usos industriales, se prevé que el consumo se incremente en un 3%, alcanzando un nuevo máximo histórico. Las existencias se estiman en su nivel más bajo en 7 años; la reducción de las reservas en China y otros varios países se verá compensada en parte por cierta acumulación en EE.UU..

Mercado comunitario: Esta semana los precios han subido hasta máximos de campaña en Portugal y Francia.

Mercado nacional: Los precios se han comportado con cierta estabilidad y ligeras subidas en Lérida, hasta máximos de campaña, con pérdidas interanuales recortadas hasta el 3% en León.

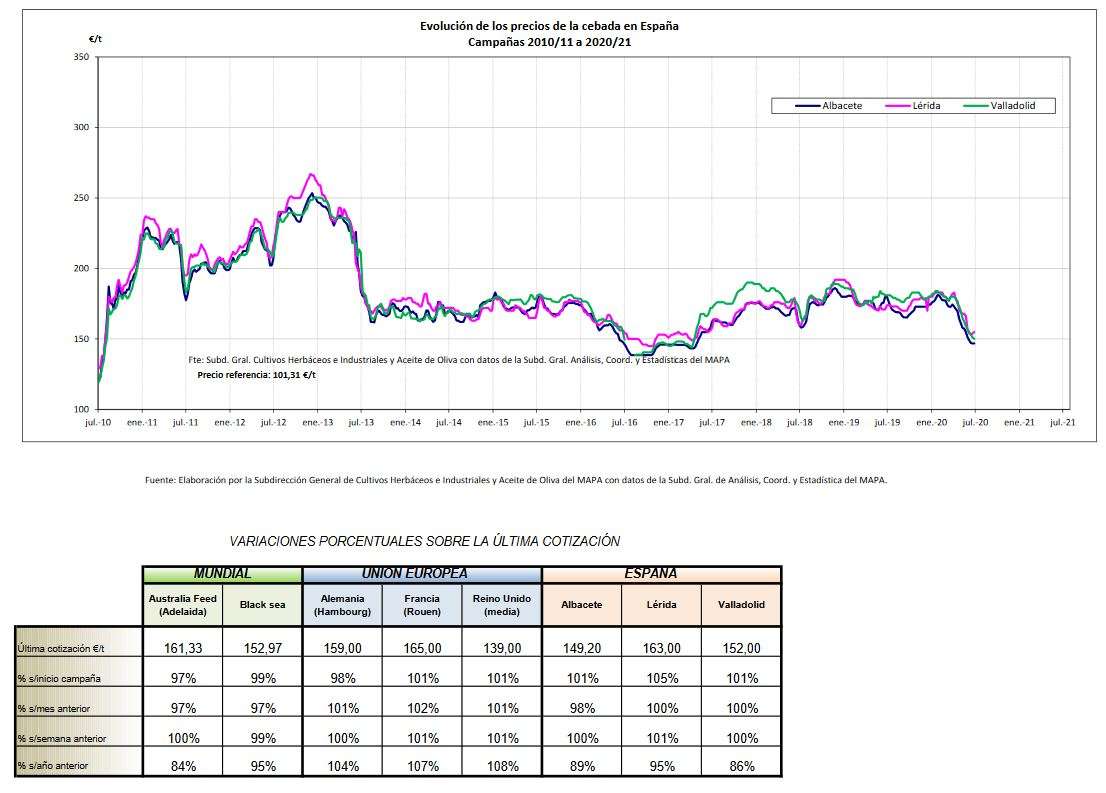

CEBADA

Mercado internacional: La tendencia ha sido ligeramente alcista, cómo el resto de los cereales. La horquilla de precios entre Australia y el Mar Negro se ha estrechado a 10€/tn. Las perdidas interanuales superan el 10% en Australia. En la actualidad China ha suspendido las importaciones de una importante empresa exportadora australiana por requerimientos fitosanitarios, lo que implica una mayor demanda de otros orígenes como la UE y Argentina.

Informe IGC de agosto de 2020: Se prevé que la cosecha mundial de cebada en 2020/21 se sitúe entre las más abundantes de la historia. Dada la amplia oferta de cereales pienso alternativos y la incertidumbre respecto a la futura demanda debido a la pandemia, cabe esperar cierto descenso interanual del consumo mundial. Con la caída del consumo, las existencias mundiales podrían aumentar por segundo año consecutivo, registrando un incremento interanual del 10%. Debido al descenso de la demanda en varios compradores clave, entre ellos China y Arabia Saudí, se espera que disminuya el comercio mundial.

Mercado comunitario: Los precios han continuado con la tendencia alcista y con variaciones interanuales positivas. En Francia ya se ha cosechado cerca de la mitad de la superficie sembrada, con una producción que se estima en 12,3Mtn, por debajo de los 13,7Mtn de la campaña anterior.

Mercado nacional: Aunque se han mantenido estables, los precios continúan siendo bajos y las pérdidas interanuales son elevadas y alcanzan el 14% en Valladolid.

Deja un comentario