Lechones

Semana 24 de estabilidad en el precio del lechón que repite los registros de la semana anterior, manteniéndose en los casi 43€/Cabeza. Aún así, dicho registro se sitúa un 29% por debajo del precio de la misma semana del año pasado pero un 1,6% por encima de la media de los precios de los últimos 5 años, en la misma semana 24. El registro de la semana 24 supone un descenso de un 35% en lo que va de año. Esta tendencia de recuperación de los precios se refleja, también, en las principales lonjas de cotización, que mantienen la estabilidad respecto a los registros de la semana anterior.

En el caso del precio medio comunitario del lechón, la semana 24 registra un ligero descenso respecto a la semana anterior (-1,8%). Esto se debe a los vaivenes en los precios en algunos mercados europeos relevantes: Alemania (+0,1%), Francia (-6%), Holanda (+2%), Polonia (-2,7%) y Dinamarca (-2,6%).

La drástica caída de la demanda que está provocando la situación sanitaria actual frente a la COVID-19 ha acelerado el descenso de los precios del lechón estas últimas semanas. Si bien es cierto que la situación de partida de los mismos, en los meses previos al inicio de la pandemia, era muy favorable. A pesar de ello, el mercado comienza a dar señales de recuperación en las cotizaciones de los principales productores europeos que comienzan a mantener la estabilidad. Aún así, la fuerte competencia existente a nivel comunitario y la sobre oferta nacional está afectando de forma notable a los productores de lechones, que encuentran dificultades para dar salida a su producción.

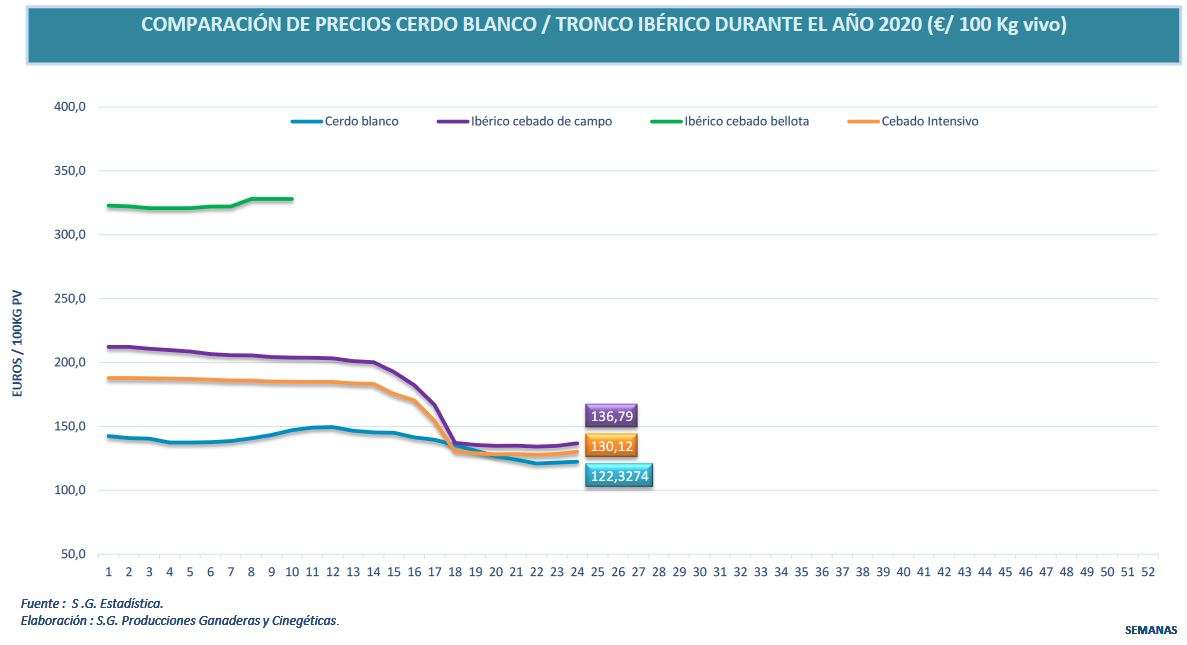

Cebo

Tras las drásticas caídas sufridas en las cotizaciones del tronco ibérico hace unas semanas, la semana 24 consolida la tendencia a la estabilidad de los últimos registros con un ligero ascenso de las cotizaciones. Los precios ascienden tanto para el cebado de campo (+1,5%), como para el cebado intensivo (+1,35%). Este incremento de los precios se reproduce, así mismo, en las principales lonjas de cotización. Por tanto, a pesar de que el sector del ibérico está siendo el más afectado por la crisis debido a su dependencia del canal HORECA, del turismo y la incertidumbre económica, parece que la situación está dando paso a unas semanas de estabilización y cierta recuperación de los precios que revierten la tendencia bajista de las últimas semanas.

El diferencial de las cotizaciones entre el cerdo blanco y el ibérico sigue recuperándose en la semana 24, de tal forma que los precios del ibérico se sitúan unos 8€ por encima de los registros del cerdo blanco.

Carne

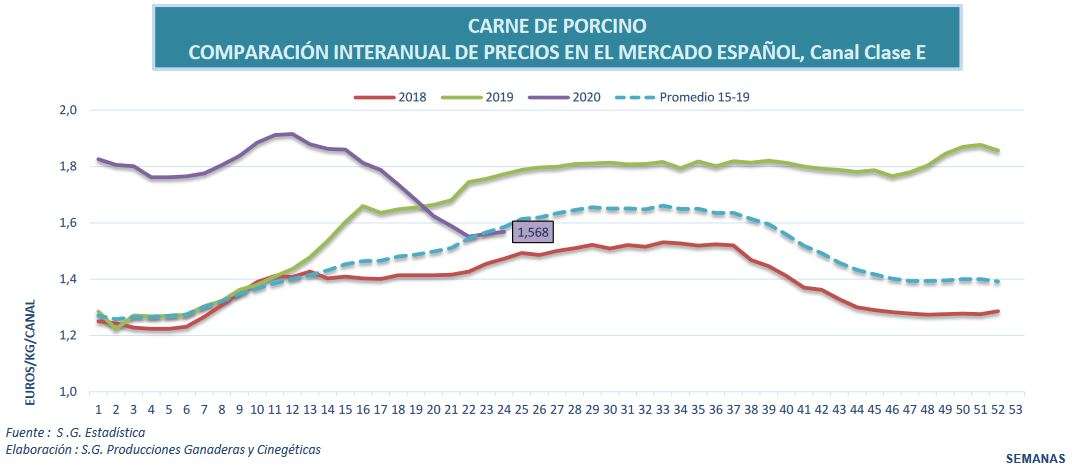

Otra semana de ligeros ascensos en los precios de la carne de porcino para la canal E, que consolida la reversión de la tendencia bajista de las últimas semanas (+0,44%). Las cotizaciones siguen alcanzando niveles relativamente elevados, dadas las circunstancias sanitarias actuales, recuperándose paulatinamente de una tendencia descendente en un momento del año en el que, precisamente, los precios suelen ascender. Las cotizaciones se sitúan aún así un 11,5% por debajo del precio de la misma semana del año anterior y se mantienen en niveles similares a los precios medios de los 5 últimos años en esta misma semana 24 (-1%). Por su parte, este incremento se reproduce en el mercado del vivo, que registra asimismo un ligero ascenso en la semana 24 (+0,9%), mientras que los principales despieces mantienen los registros de la semana anterior.

En el ámbito comunitario las cotizaciones se mantienen estables y repiten, prácticamente los registros de la semana anterior. Así, el precio medio en la UE se mantiene constante, reflejo de la estabilidad que se registra en los mercados comunitarios más relevantes: además de España, Alemania y Francia permanecen estables, mientras que se registran ascensos en Holanda (+6%) y descensos en Polonia (-1,7%).

Semana caracterizada, por tanto, por la estabilidad en los precios de la carne de porcino en el mercado nacional y comunitario, con una ligera tendencia al alza. Los envíos a China, principal alivio para el mercado de la carne de cerdo en la situación en la que se encuentra derivada de la crisis de la COVID-19, continúan estables, a pesar de la presión a la baja sobre los precios que está realizando el gigante asiático. A pesar de ello, el descenso general en la demanda debido al cierre de la restauración, cuyo volumen de consumo no puede compensarse con el incremento del mismo que se ha producido en los hogares, sigue marcando la tendencia de los mercados. Aún así, la paulatina apertura del canal HORECA en todo el entorno comunitario genera cierto optimismo y está favoreciendo a la recuperación paulatina de las cotizaciones.

Fuente: Mapa

Deja un comentario