Durante la temporada navideña, la actividad en los mercados internacionales de los cereales es baja. Los precios se movieron marginalmente y sólo el precio de la soja experimentó cierta volatilidad. Todos los precios de las materias primas tuvieron en general una tendencia a la baja en diciembre.

Cereales: lento descenso de los precios

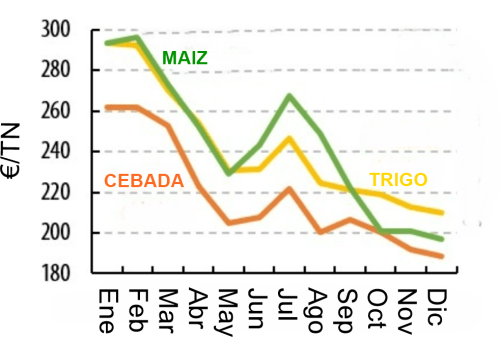

El precio del trigo europeo empezó a subir de nuevo a principios de mes, poniendo fin a 3 semanas de caídas. Esta ruptura se explica por el claro descenso de la paridad €/$ durante la 1ª semana de diciembre, que permitió a los orígenes europeos ganar competitividad. La dinámica es similar en el mercado estadounidense, con los precios del trigo impulsados por las compras chinas. En Francia, los precios en el mercado físico también han aumentado, beneficiándose de la renovada competitividad del trigo europeo. Sin embargo, esta recuperación duró poco y el precio del trigo Euronext finalmente cayó durante el resto de diciembre, acercándose una vez más a los 220€/tn. De hecho, la caída del barril de petróleo y el aumento significativo de la paridad €/$ han pesado sobre los precios de las materias primas, prevaleciendo sobre los elementos alcistas. La contracción de la diferencia de precios de exportación entre Europa y Rusia no fue suficiente para restablecer el interés por el trigo europeo entre los compradores norteafricanos y los volúmenes exportados por Europa a esos países -algunos de ellos todavía están en declive (-16% para el trigo en comparación con el mismo período de 2022). En Europa hay muchas dudas sobre la próxima cosecha. Las condiciones del trigo para la próxima campaña se están deteriorando, las fuertes lluvias han retrasado la siembra y las estimaciones de las superficies de trigo blando para 2024 han bajado un 5,1%.

El maíz se mantuvo relativamente estable en el mercado europeo, en torno a 200€/tn. En el mercado americano cayó en promedio pero con más volatilidad. Esto está relacionado principalmente con las incertidumbres sobre la producción brasileña con condiciones climáticas que modifican el ciclo de desarrollo de la soja y, por tanto, de las plantaciones de maíz.

La soja también ha caído en general en las últimas semanas en un contexto bastante volátil. Esta volatilidad se explica principalmente por la situación meteorológica en Brasil y las incertidumbres sobre las perspectivas de cosecha que están provocando reacciones de los operadores. De hecho, las condiciones secas observadas en determinadas zonas del país han degradado los cultivos de soja. La aparición o anuncio de próximas precipitaciones hizo que los precios se relajaran ocasionalmente. Aunque las estimaciones de producción se han revisado a la baja, todavía se mantienen en un nivel excelente (alrededor de 155 millones de toneladas). Argentina también es una fuente de incertidumbre: la devaluación del peso frente al dólar podría acelerar las ventas argentinas. En el mercado principal, la caída de la soja se ve limitada por las ventas muy dinámicas de EE.UU., especialmente a China.

La colza siguió la evolución de la soja y del aceite de palma. En el mercado europeo, la harina de colza se mantuvo en torno a los 340€/tn, mientras que la harina de soja se acercó a los 500€/tn.

Deja un comentario