Fuente: INTERPORC

El mercado chino de carnes y elaborados de porcino es el mayor del mundo (en 2019 representaba en torno al 44,5% de la producción mundial de porcino y el 46,5% del consumo mundial de carnes y elaborados del porcino). Y también es el mayor importador mundial de porcino (representó en 2019 más del 29% de todas las importaciones mundiales de porcino).

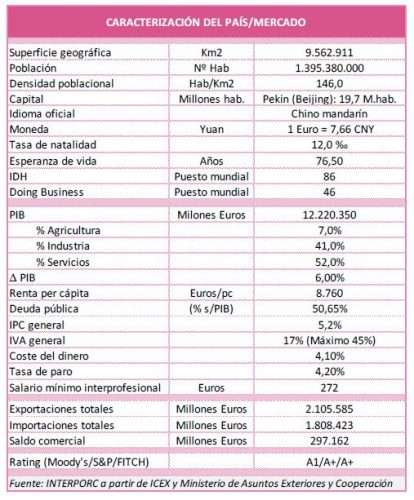

Además, es obvio que se trata del mercado de mayor dimensión del mundo en cuanto a número de consumidores (más de 1.395 millones de habitantes) y el segundo en cuanto a PIB (más de 12,22 billones de euros), hasta ahora con índices de crecimientos superiores al 6% anual, aunque todavía con una limitada capacidad de compra (una renta per cápita superior a los 8.760€/Año).

La carne de cerdo es la principal fuente de ingesta de proteína de los consumidores chinos, existiendo un consumo per cápita por habitante superior a los 32,64 kg (aunque en 2018 era de 35,45 kg), muy por encima del consumo per cápita de cualquier otro producto de origen animal. Es un producto imprescindible en la cesta de la compra de los consumidores chinos, e imprescindible en los arraigados hábitos sociales y festivos de los mismos, normalmente ligados al consumo de carne de cerdo.

Es incuestionable, por tanto, que el mercado chino es de una extraordinaria y máxima importancia y prioridad para cualquier exportador mundial de porcino; y muy especialmente para el Sector Porcino Español de Capa Blanca. De hecho, España ya está perfectamente implantada en este mercado y ha logrado ser el primer proveedor de porcino de China, a la que aporta cerca del 18% de todas las importaciones de porcino que realiza este mercado, habiendo desplazado de esa primera posición a exportadores tan cualificados como Alemania, EE.UU. y Dinamarca, entre otros. Y España es uno de los 23 países del mundo autorizados a exportar porcino a China.

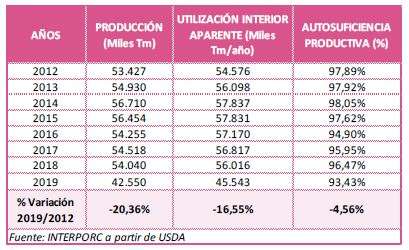

Frente a todo lo anterior, es obligado señalar que el mercado chino del porcino se está viendo profundamente alterado y afectado por graves circunstancias sanitarias. Desde agosto de 2018 se ha visto afectado por una gravísima epidemia de Peste Porcina Africana (PPA) que ha obligado a reducir drásticamente el stock nacional de porcino y la producción interior, lo cual se ha traducido en un intenso crecimiento de las importaciones en 2019 (y que proseguirá en 2020), así como en la puesta en el mercado de ingentes cantidades de porcino procedentes de las reservas nacionales. En su conjunto todo ello ha definido una imagen de actividad o estructura sectorial distorsionada y coyuntural, muy alejada de la trayectoria que venía siguiendo el sector porcino chino hasta mediados de 2018.

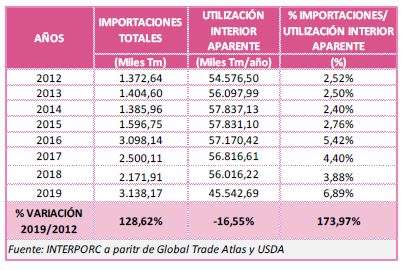

El gobierno chino ha luchado intensamente en 2019 por mantener el abastecimiento y los precios del porcino, para lo cual ha sacado al mercado cuantiosas reservas de carne de cerdo congelada (según algunos expertos, próximas al cuarto de millón de toneladas) y ha impulsado el fuerte incremento de las importaciones (hasta superar los 3,14 millones de toneladas); a pesar de todo lo cual no ha conseguido impedir la escalada de los precios del cerdo vivo, especialmente importante a partir de junio, pasando de 19RMB/kg de cerdo vivo en dicho mes, a 36RMB/ kg de cerdo vivo en octubre de 2019 y hasta 38RMB/kg de cerdo vivo en febrero de 2020).

Igualmente se han puesto en marcha cuantiosas inversiones en nuevas granjas, en innovaciones y tecnologías de producción, en genética y en modernización de sistemas de alimentación y manejo. Todo ello con el fin de adelantar lo más posible la recuperación de los niveles de producción existentes antes de la PPA. Así, las previsiones inicialmente hechas indicaban que se iniciaría dicho proceso de recuperación en 2021 y se concluiría en 2024.

Sin embargo, lo que no era previsible era la aparición de la gravísima pandemia del covid-19, la cual ha supuesto un drástico frenazo de dicho proceso de recuperación, así como un nuevo impacto negativo en el mercado chino del porcino; no solo por los efectos inmediatos de paralización de las actividades, la logística, los servicios esenciales para la producción porcina y los mercados, sino también por los efectos derivados del brutal impacto económico del covid-19 en la economía china y en la capacidad de compra de los consumidores chinos. Numerosos especialistas pronostican un crecimiento próximo a cero de la economía de China en 2020, frenándose así una trayectoria de crecimientos anuales superiores al 6%.

En definitiva, la concatenación de 2 crisis consecutivas (PPA y covid-19) tendrá una fuerte repercusión en el proceso de recuperación de las estructuras de producción porcina de China y del propio mercado de porcino, por lo que continuará, al menos en los 2-3 años próximos, una fuerte necesidad de importar y el consiguiente impacto en los mercados y en los precios de porcino en el mundo. Por consiguiente, el Sector Porcino de Capa Blanca español seguirá dirigiendo prioritariamente sus exportaciones al mercado chino.

El 96% de las importaciones de porcino de China se concentra en carnes y despojos congelados, y un 3,6% corresponde a tocino, siendo por tanto casi inexistentes o testimoniales las importaciones de productos elaborados; es ahí donde reside el gran reto del sector porcino español de cara al futuro.

Para poder realizar exportaciones de carne y productos de porcino a la República Popular de China, los establecimientos cárnicos interesados deberán ser autorizados y registrados por la Administración General de Aduanas China (GACC) y aparecer en los listados correspondientes. El procedimiento de homologación podrá implicar una visita de inspección in situ de los establecimientos españoles por parte de GACC, siguiendo el procedimiento de pre listado acordado con el MAPA, al objeto de comprobar si cumplen los requisitos de sanidad veterinaria y de salud pública de las leyes y reglamentos europeos y chinos.

Las autorizaciones de nuevas empresas se realizan en periodos concretos de acuerdo con las indicaciones de las autoridades chinas. Hasta la fecha España ha recibido 4 visitas de inspección (2008, 2010, 2015 y 2019). En la actualidad, 57 empresas españolas cuentan con la autorización para exportar a China.

En noviembre de 2018, aprovechando la visita del Presidente chino Xi Jinping a España, se consiguió firmar un nuevo protocolo de requisitos sanitarios y veterinarios entre la Administración General de Aduanas de la República Popular de China (GACC) y el Ministerio de Agricultura, Pesca y Alimentación de España (MAPA), que amplía las exportaciones españolas al gigante asiático de carne fresca, jamón curado con hueso y embutidos derivados del porcino español (lomo, chorizo y salchichón), situación que debería favorecer el impulso de nuestras exportaciones españolas de porcino y aumentar la gama y variedad de productos exportados.

Por otra parte, desde 2012, es obligatorio que todas las empresas exportadoras de productos agroalimentarios a China se encuentren registradas en el sistema electrónico de AQSIQ (General Administration of Quality and Supervision, Inspection and Quarantine), al igual que los importadores, según Orden 144 de AQSIQ (Decreto 145) sobre regulación de gestión de la seguridad de alimentos de importación y exportación, y su posterior desarrollo a través de la Nota 55 de 2012 de AQSIQ que establece un formulario unificado y una web para realizar este registro: http://ire.eciq.cn/. Este requisito también afecta a aquellos exportadores que sean fabricantes y que ya estén registrados como exportadores, los cuales también deben registrarse de nuevo como fabricantes.

Principales ferias

- ASIA INTERNACIONAL FOOD EXHIBITION (Beijing, Shanghái, Chengdu).

- FMA CHINA (Guangzhou).

- SIAL CHINA (Shanghái).

- IFE CHINA (Guangzhou).

- CIMIE CHINA INTERNACIONAL (Qingdao).

- CHINA INTERNATIONAL IMPORT EXPO – CIIE (Shanghái).

- FOOD & HOTEL CHINA (Shanghái).

- ANUFOOD CHINA (Beijing).

- CHINA FOOD AND CATERING EXPO – CFCE (Changshá).

- ASIA INTERNATIONAL IMPORT FOOD EXPO – AIFE (Beijing).

- HOTELEX (Shanghái).

- FOODTECH ASIA (Shanghái).

- WORLD OF FOOD (Beijing).

- CHINA FOOD AND DRINK (Chengdu).

- BIOFACH CHINA (Shanghái).

Caracterización del pais/mercado

Producción, consumo y autoabastecimiento de carne y productos del porcino

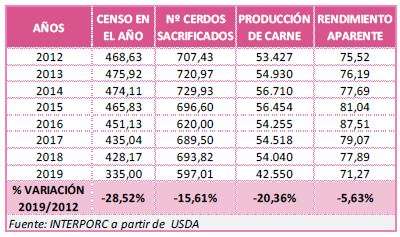

Evolución del censo porcino

Balance de autoaprovisionamiento

Importaciones de carne y productos del cerdo

Principales proveedores de carne y productos del porcino

Tipologías de productos importados

Principales proveedores por tipología de productos importados

Exportaciones españolas al pais/mercado

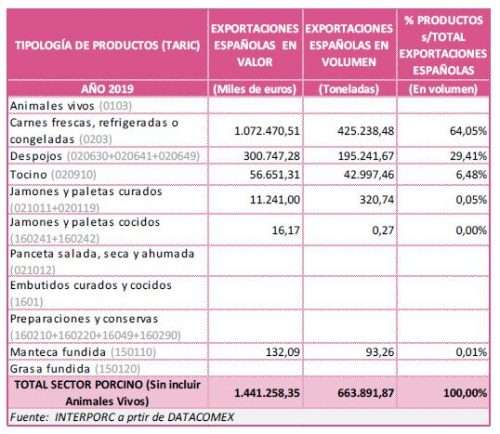

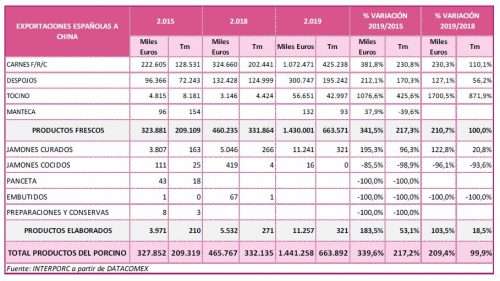

Estructura y evolución de las exportaciones españolas por productos

Evolución de las exportaciones españolas de productos frescos y elaborados

Deja un comentario