Fuente: INTERPORC

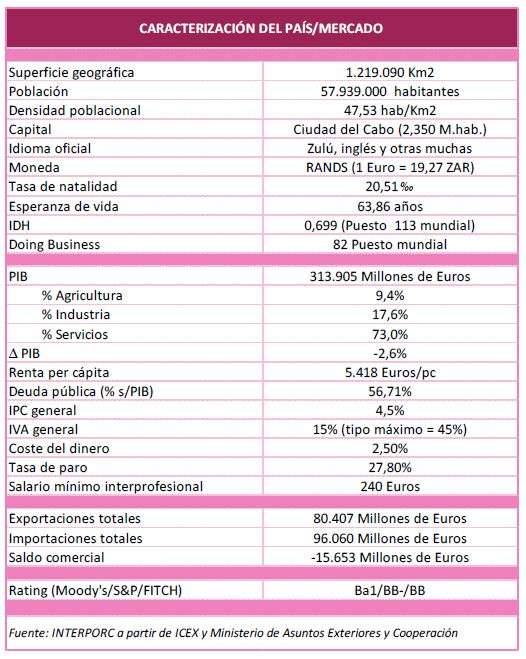

El mercado sudafricano reúne indudables factores de interés y oportunidad, como serían su dimensión (cerca de 58 millones de habitantes), su ubicación geográfica en el sur de África y suposición como uno de los principales actores económicos y comerciales del continente africano y como puerta de acceso a numerosos mercados de África Austral.

También podría señalarse la existencia, en este mercado, de un creciente consumo per cápita de carne de cerdo (4,3kg/per cápita en 2010 y previsiblemente 5kg/per cápita en 2020) que exige unas crecientes importaciones de este producto; importaciones en las que ya está presente con bastante fuerza el sector porcino español.

También son muy numerosos los aspectos desfavorables que presenta este mercado; en primer lugar su escaso poder de compra consecuencia de una muy baja renta per cápita, lo cual reduce mucho el ámbito de potenciales consumidores de carnes y elaborados de porcino procedentes de importación; por otra parte habría que señalar que la distribución de la riqueza en Sudáfrica es una de las más desiguales del mundo al concentrarse la mayor parte de la renta en menos de un 10% de la población, lo cual indica que la mayor parte de ésta tiene muy difícil acceso a los productos del cerdo. Aun así, se observa un continuado y creciente desarrollo de una cierta clase media con nuevos hábitos de consumo y de compra, lo que permitirían pensar en mejores perspectivas del consumo de productos cárnicos en el mercado sudafricano a medio o largo plazo.

Pero el aspecto de mayor interés, en lo que al mercado porcino de Sudáfrica se refiere, tal vez pudiera ser la favorable tendencia creciente del consumo de carne y elaborados de porcino (actualmente dicho consumo se reparte entre un 45% de carne fresca y un 55% de carne procesada) consecuencia del continuo trasvase del consumo, por el incremento de los precios en pollo y vacuno, principales capítulos de consumo cárnico en el mercado sudafricano hasta ahora (que juntos actualmente representan más del 60% de dicho consumo); algunas previsiones señalan que en el horizonte 2025/2030 el consumo de porcino podría elevarse por encima de los 10 o 15kg/per cápita, para lo cual se necesitarían crecientes importaciones. Tendencias del consumo que, obviamente, se verán acotadas por los ya comentados factores delimitada capacidad de compra y también por los de carácter religioso y cultural.

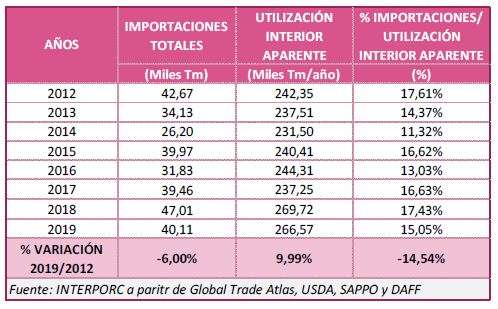

Actualmente las importaciones sudafricanas de porcino (por encima de las 40.000tn) proceden de Alemania (38%), España (25%), Brasil (11%), Canadá (7%) y Francia (4%). Dichas importaciones consisten básicamente en “costillas de cerdo congeladas” (producto del que existe una gran demanda en este mercado), siendo muy poco relevantes por ahora las importaciones de elaborados de porcino, a pesar de la importancia de su consumo en el mercado sudafricano. No hay ninguna razón que impida prever que a corto o medio plazo el sector porcino español podría convertirse en el primer proveedor de carne de porcino de Sudáfrica.

Otro aspecto que interesa destacar es la “actividad exportadora” de la industria del porcino sudafricano (en torno a las 30.000 o 35.000tn/año en los últimos años), en la que está muy comprometida dada la demanda que se recibe procedente de numerosos mercados de la África Austral (Namibia, Mozambique, Lesoto, Swaziland, Zambia, Botswana, Zimbabwe, Angola o Congo, entre otros); de forma que la atención a mayores exportaciones estará condicionada a la realización de mayores importaciones por parte del mercado sudafricano.

En los últimos años el mercado del porcino de Sudáfrica ha soportado importantes problemas sanitarios; en 2016 una epidemia de Listeria obligó a una importante reducción de la producción; en 2019 y 2020 se han detectado brotes de Peste Porcina Africana (PPA); y en 2020 Sudáfrica se ha convertido en uno de los países más afectados por la Covid-19 en todo el mundo. Todo lo cual ha impactado de manera importante en la evolución de la producción, del consumo y de las importaciones de porcino del mercado sudafricano.

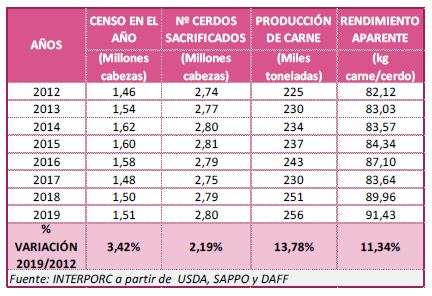

Actualmente el sector porcino sudafricano estaría integrado aproximadamente por unas 4.000 explotaciones de porcino (unas 550 granjas comerciales) repartidas por todo el país, con un censo porcino de 1,5 millones de cabezas, y por unos 150 mataderos/industrias cárnicas que compran la mayor parte de la producción de las explotaciones, aunque éstas también venden a carnicerías, charcuterías, distribuidores e incluso a consumidores.

La percepción del producto español, como la de cualquier producto cárnico europeo, es de calidad, de bioseguridad sanitaria y de seguridad alimentaria integral; aunque los productos del cerdo compiten en el mercado sudafricano, en percepción y valoración, con los del pollo, por lo que normalmente prevalece el criterio precio por encima de otras consideraciones.

Para la exportación de carne y productos cárnicos destinados al consumo humano a Sudáfrica, se establece la obligatoriedad de que los establecimientos se encuentren homologados por el DAFF (Department of Agriculture, Forestry and Fisheries) de la República de Sudáfrica.

Actualmente, la lista de autorizados cuenta con 110 establecimientos españoles de porcino (mataderos/salas de despiece).

En el caso de los productos cárnicos procesados, no es necesario que la industria cárnica esté homologada, sin embargo, la materia prima sí que debe proceder de mataderos y salas de despiece autorizados.

Los certificados sanitarios para la exportación de carne de cerdo española recogen todos los requisitos específicos que han de cumplir las exportaciones a Sudáfrica (disponibles en la página de CEXGAN).

En función del tipo producto o despiece que se pretenda exportar, existen 2 modelos de certificados diferentes, según estén clasificados en base al riesgo respecto al síndrome respiratorio y reproductivo porcino (PRRS). Por una parte, están los productos/cortes que no requieren procesado a su llegada a Sudáfrica, y por otro, aquellos productos/cortes que sí requieren procesado en instalaciones autorizadas en Sudáfrica.

Principales ferias agroalimentarias:

- Hostex Africa. (Johanesburgo).

- Fdt Africa. (Johanesburgo).

- Africa´s Big Seven. (Johanesburgo).

- Ifma Africa. (Johanesburgo).

- Propack/Foodpro. (Ciudad Del Cabo).

- Organic and Natural Product Expor Africa. (Johanesburgo).

- Nampo Harvest Day. (Botharville).

Caracterización del pais/mercado

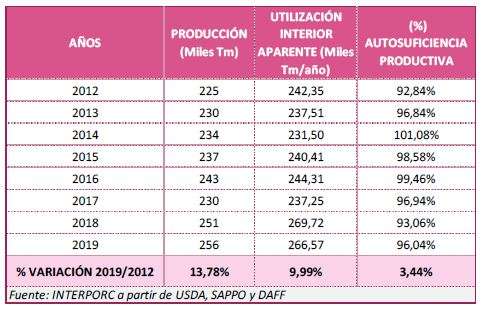

Producción, consumo y autoabastecimiento de carne y productos del porcino

Evolución del censo porcino

Balance de autoaprovisionamiento

Importaciones de carne y productos del cerdo

Principales proveedores de carne y productos del porcino

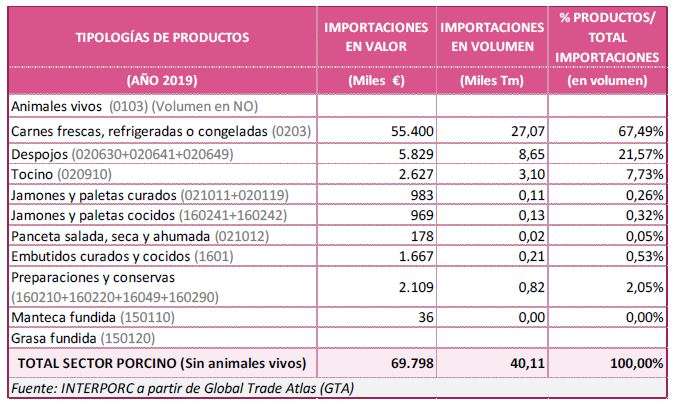

Tipología de productos importados

Principales proveedores por tipología de productos importados

Exportaciones españolas al país/mercado

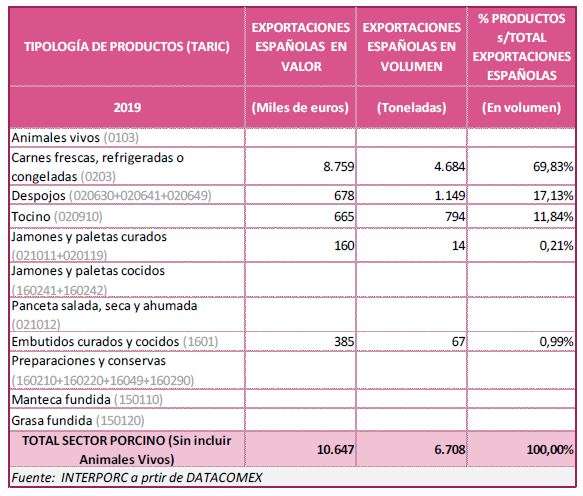

Estructura y evolución de las exportaciones españolas por productos

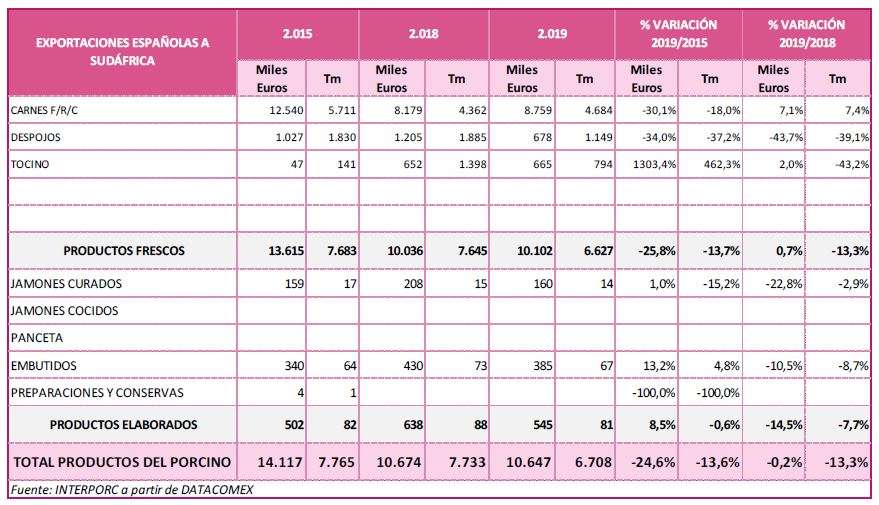

Evolución de las exportaciones españolas de productos frescos y elaborados

Deja un comentario