Fuente: INTERPORC

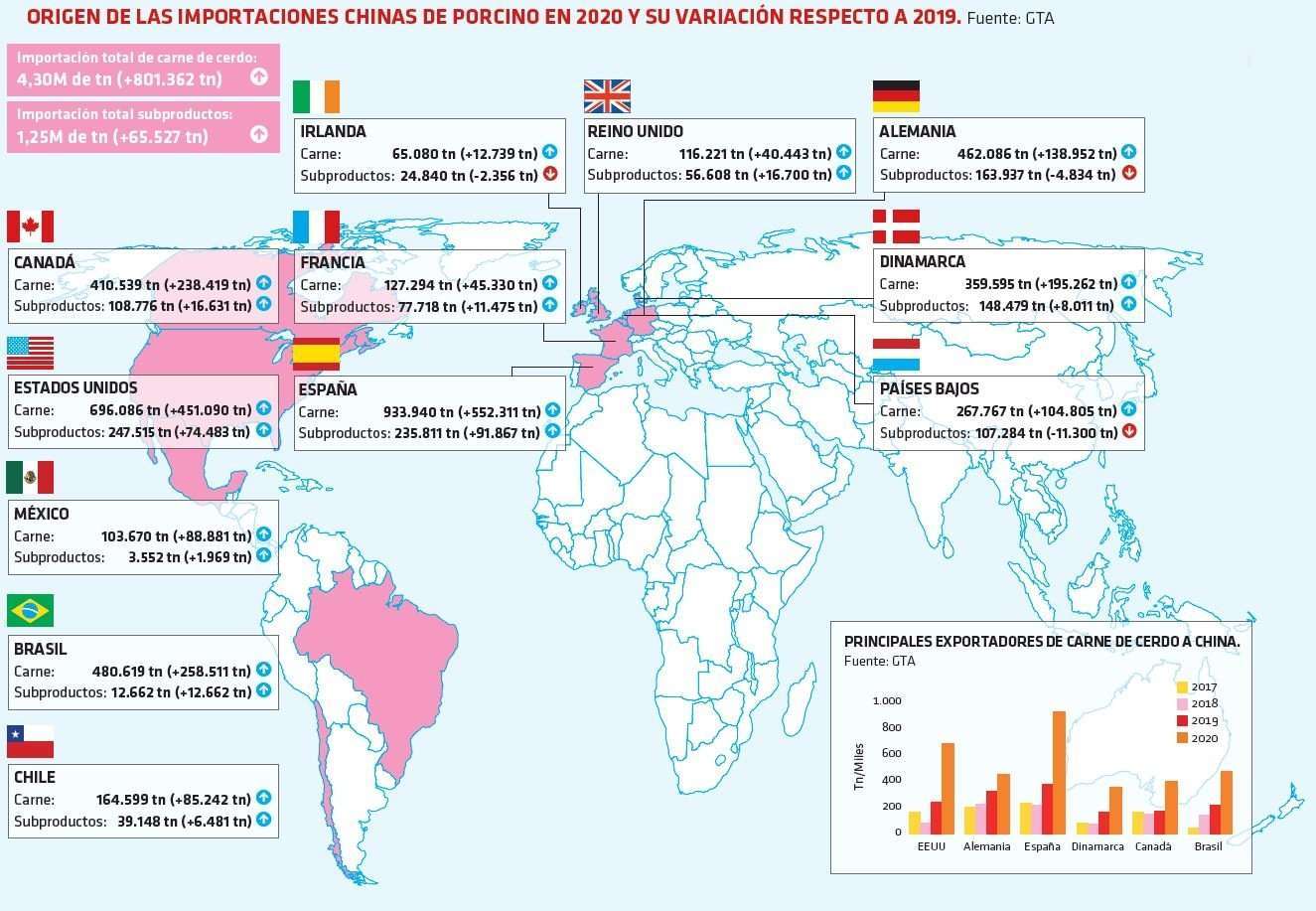

Presión alemana y demanda china

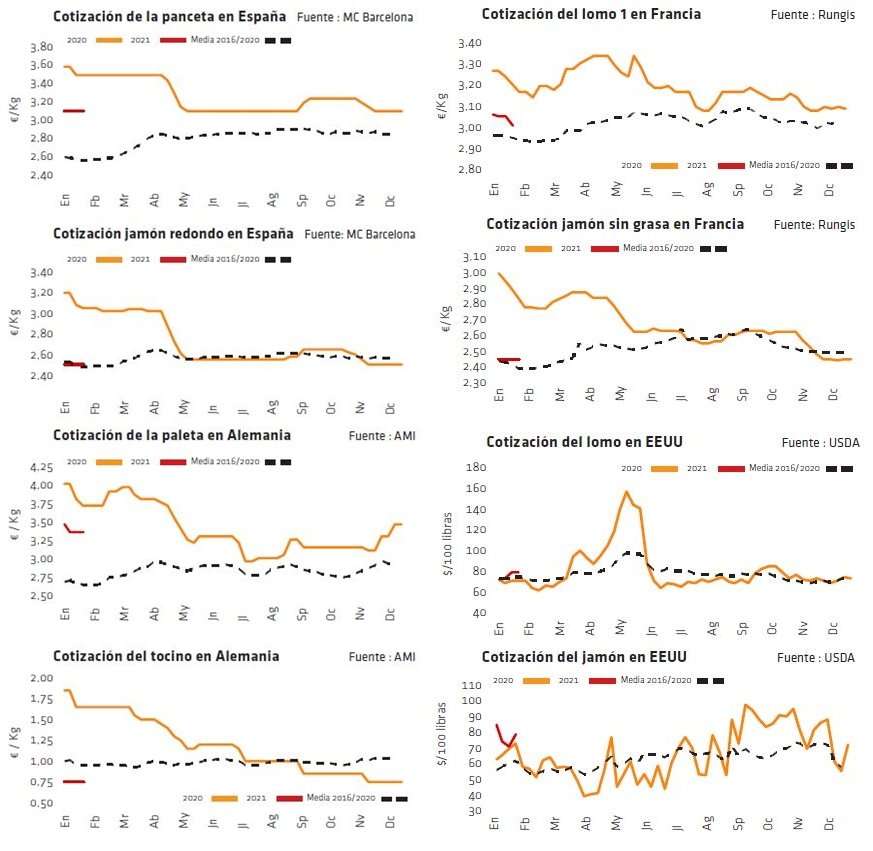

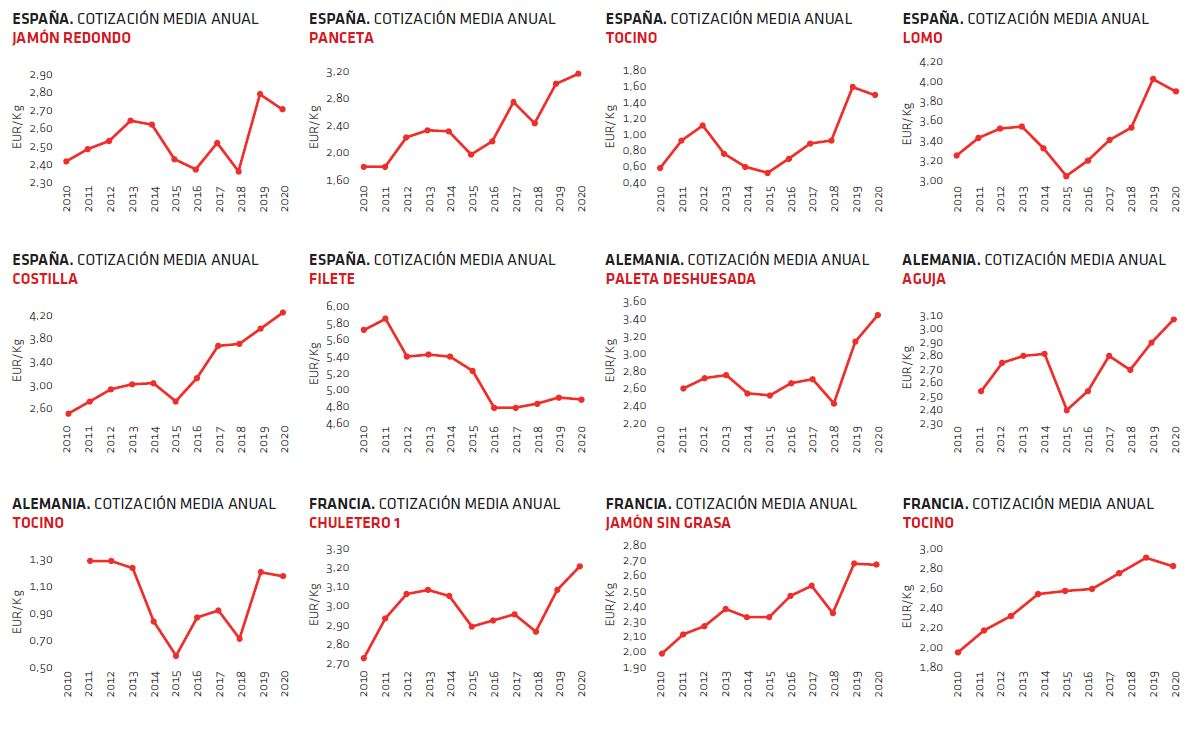

Estabilidad total en los precios del despiece en España durante enero, aunque con la lógica presión bajista que siempre comporta la “cuesta de enero”, que se ve ampliada este año en el comercio intracomunitario por la competencia de una carne alemana muy barata y los cierres (totales o parciales) de la restauración en toda Europa por la Covid-19. Por contra, la sostenida exportación española a China ha permitido aligerar nuestro mercado interior de oferta de carne, con lo que el balance del mercado español ha sido mejor que en el resto de la UE. En Francia, por ejemplo, los precios de la carne se han movido a la baja durante enero, en buena parte porque las promociones de carne de cerdo que realiza siempre el comercio a principios de año han sido hechas a precios relativamente bajos (lo que ha permitido, por otra parte, unas buenas ventas en volumen). Lo contrario, en precios, ha sucedido en Italia, donde la presión ha ido aminorando conforme avanzaba el mes y ha permitido estabilizar y recuperar los precios de los jamones, limitando los descensos al solomillo. En general, en toda Europa se ha dado durante enero el tradicional cambio de consumo, dejando las piezas nobles más caras y buscando carnes más baratas, y eso siempre sitúa a la carne de cerdo en una “tierra de nadie” hasta que se consolidan los nuevos hábitos de consumo y, sobre todo, se clarifican los volúmenes exportados al dejar atrás los festivos (en la UE y en China). En Alemania, las piezas nobles han seguido bajando, igual que la panceta, presionada por la falta de exportación extracomunitaria. La lenta pero progresiva recuperación de la capacidad de matanza (aunque sigue muy limitada por la Covid-19) comporta que se produzca más carne, ya que se están sacrificando también más cerdos retrasados y de elevados pesos, con lo que hay una presión constante tanto en el mercado alemán como en los mercados vecinos de Bélgica y Países Bajos.

En América, los precios de la carne se están recuperando en EE.UU., aunque siguen en niveles relativamente bajos, EE.UU. sale de 2020 con un stock de carne congelada muy corto, gracias a unas buenas ventas nacionales en navidades y una sostenida exportación. Mientras, en Brasil la carne baja, ya que la demanda interior se ha retirado ante los altos precios a los que la llevó la exportación.

Vasos comunicantes y tierras movedizas

El nuevo año 2021 ha empezado regido por los mismos factores de mercado que marcaron 2020, esto es, la afección de la Covid-19 (sobre las capacidades de producción, sobre el consumo extradoméstico y sobre la logística de distribución) y de la Peste Porcina Africana (con un rebrote en China en enero y con Alemania hundida por el cierre de su exportación), y el mantenimiento de una fuerte demanda importadora china en Europa, que debe cubrir todavía su déficit interior y no puede además recurrir a Alemania. Obviamente, esto marca diferencias notables dentro de los países con la exportación abierta entre los mataderos que pueden ir a China y los que no están homologados y dentro de la UE entre los países que están más o menos afectados por la Covid-19 en sus cadenas de producción y los que están más o menos impactados por la depresión del mercado alemán (que afecta sobre todo por cercanías geográfica). Como siempre sucede en enero y febrero, carne y cerdo toman caminos divergentes: la primera adecua sus consumos (carnes más baratas en lugar de piezas nobles) y está presionada en precios por esos mismo y por los elevados volúmenes de producción de enero, mientras que el segundo va reafirmándose conforme se reabsorben los retrasos navideños y el matadero mantiene demanda en un momento en que la oferta empieza a ir estacionalmente a la baja. Los problemas añadidos este año, que eran los mismos el pasado, son la incógnita sobre la evolución de la pandemia, que penaliza los consumos europeos, y evaluar hasta qué punto la importación china seguirá ayudando a equilibrar demanda y desequilibrar ofertas. Alemania se mueve en tierras movedizas a causa de la Covid-19 y la PPA, pero el resto de la UE confía en que los vasos comunicantes (entre la exportación a China y la menor producción en el norte de la UE) permitan recuperar el mercado. Más aún porque la escalada que protagonizan las materias primas van a suponer un paralelo encarecimiento del coste de producción del cerdo.

Deja un comentario