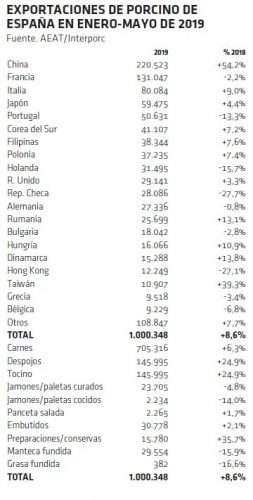

Fuente: INTERPORC

Un mercado cada vez más pesado

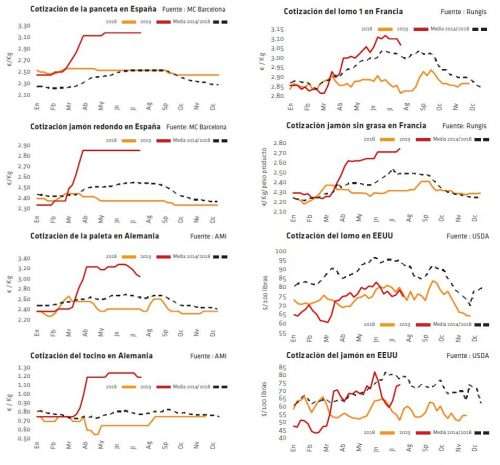

Las muy altas temperaturas, que desincentivan el consumo de carne, y el vaciado de las ciudades, han insistido en la devaluación de la carne en el norte de Europa. Además, el descenso del precio del cerdo en Alemania ha provocado que buena parte de las piezas hayan tenido que operar con concesiones en el mercado intracomunitario. En cambio, en el sur de Europa los precios de la carne se han sostenido mejor, gracias al apoyo de los consumos turísticos, sobre todo en Francia e Italia. En España, mientras, el despiece se ha mantenido también sin cambios, excepto el jamón redondo y la panceta, que cedieron en el ecuador de julio para volver a estabilizarse después. Fuera de la UE, la panceta ha seguido liderando la subida de precios del despiece en EEUU, gracias a su mayor demanda estival y a unos stocks de congelado que, previsiblemente, se habrían reducido ampliamente durante el mes de julio. En Brasil, en cambio, la carne ha empezado a dar señales de agotamiento conforme avanzaba julio: los altos precios alcanzados gracias a una fuerte exportación a China no han podido ser soportados por la demanda interior. Además, esto ha coincidido con una ralentización de los embarques a China. En este país, sin embargo, la carne ha mantenido durante todo el mes de julio una fuerte revalorización, que la ha situado, al final de mes, ya al nivel récord de 2016.

Esperando a China

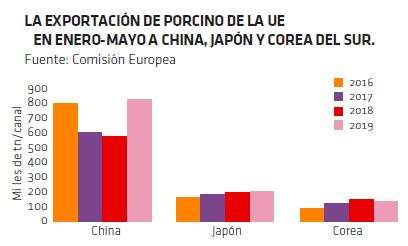

El mercado europeo sigue dependiente del mercado internacional. La fulminante subida a que llevó los precios del cerdo la irrupción de la demanda china en marzo-abril ha sido difícil de mantener en cuanto este comercio se ha ralentizado. Los mercados interiores europeos no han sido capaces de repercutir más subidas del vivo sobre la carne y ello ha estabilizado el cerdo en julio, con presiones bajistas más claras en el norte de Europa donde los consumos estivales son siempre más flojos. Sin embargo, los precios del resto del mundo son apenas ligeramente más bajos que los europeos, gracias a la recuperación que se ha dado en EEUU y las subidas precedentes en Brasil. Todo el mundo sigue esperando que llegue la anunciada mayor demanda china. Los efectos de la PPA sobre su cabaña porcina son innegables, más allá de que la pérdida de cabaña sea del -25% (datos oficiales chinos) o del -50% (últimas estimaciones del Rabobank). En cualquier caso, hay un déficit enorme de porcino en China y, aunque su balance interior no sea tan negativo ya que baja en ese país el consumo de carne de cerdo y aumenta la disponibilidad de otras proteínas animales, todas las previsiones apuntan a una fuerte demanda importadora china a partir de finales de agosto. La razón es que se necesitarán cubrir los máximos de consumo del Año Nuevo chino (en enero) y que su oferta interior de cerdos está ya cayendo, como refleja el precio interior constantemente al alza. Y es este alto precio interior el que torna más competitivas las importaciones de carne de cerdo, ya que, además de cubrir parte del déficit chino, abarata el coste de producción de la industria china. Solo la UE dispone de oferta suficiente para suministrar esta demanda, más aún si la guerra comercial entre EEUU y China va a más y el porcino vuelve a ser utilizado como “munición” por parte de China.

Deja un comentario