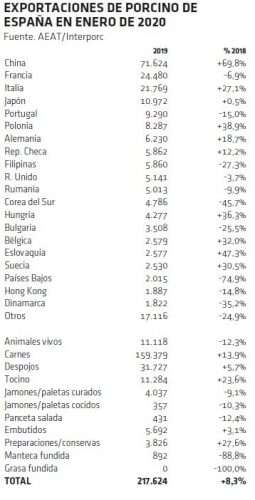

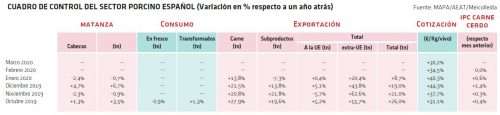

Fuente: INTERPORC

Cuando el acopio manda

Las medidas de confinamiento en prácticamente toda la UE, y que salen de marzo con un cierre total en España, han marcado el devenir del mercado de la carne durante este mes. La primera reacción de la población ha sido hacer acopio de alimentos, ante el temor al desabastecimiento y a la propagación de la enfermedad en la vida cotidiana. Ello llevó a unas formidables ventas de carne en la semana precedente al confinamiento y, sobre todo, en la primera de cierre. Por contra, esas mismas medidas han provocado el hundimiento del canal de venta HORECA (hoteles, restaurantes y cáterings).

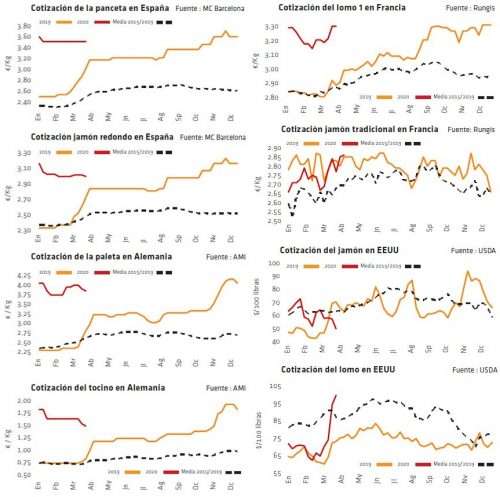

Progresivamente, la demanda de los consumidores empezó a descender en lo que restaba de mes, tanto porque el miedo al desabastecimiento se había demostrado infundado como porque las neveras de las casas estaban ya llenas, con lo que la demanda de carne fresca salía de marzo con un perfil puntualmente bajo. Este mismo comportamiento se ha repetido en Alemania, Francia, Holanda, etc, mientras que en Italia, donde la pandemia empezó antes, la actividad de matanza se ha visto reducida en torno a un -30%, falta la industria de mano de obra por las bajas por enfermedad. Los precios bajan con claridad en el país transalpino, sobre todo en jamones, ya que también falta capacidad de deshuesado por las mismas razones laborales.

En Francia, lomos y jamones han cerrado el mes con una revalorización, mientras que la panceta ha bajado precios. En Alemania, la firmeza con que se empezó marzo ha dejado paso a una continuada depreciación, que ha afectado a prácticamente todo el escandallo. En España, tan solo lomos y costillas consiguen subir precios. La nota positiva es que la exportación a China ha empezado a ganar en ritmo conforme avanzaba marzo.

Un mundo desconocido

El mercado porcino europeo se adentra en un mundo inédito, en el que nadie sabe qué va a pasar y en el que cada día pasan cosas. La prioridad, junto con los servicios médicos, es garantizar el suministro de alimentos a la población y, aunque con lógicos problemas de logística, esto se ha conseguido. El desafío es, precisamente, superar los problemas logísticos que van a darse a partir de ahora, sea en el transporte dentro de Europa, sea en la fuerza de trabajo de los mataderos. La ventaja es que la alimentación es una necesidad y, dentro de ella, la carne de cerdo mantiene una posición ventajosa en precio y dispone de un consumo que es sobre todo doméstico (su presencia en los restaurantes, ahora cerrados, es limitada), con lo que el confinamiento le supone reforzar su posición. Además, su elevado porcentaje de participación en la exportación le facilita otro punto de apoyo, en un momento en el que China vuelve a ser muy demandadora.

La pandemia del coronavirus COVID-19: La población no debe hacer olvidar que la producción porcina china, aunque dé señales de recuperación paulatina, sigue diezmada por la PPA. Y el gobierno chino seguirá priorizando también la alimentación de su población y el abaratamiento de la carne cerdo: para las 2 cosas, necesita recurrir a una importación masiva de porcino, que los analistas coinciden en señalar que será superior al récord del año pasado. Otra cosa será que la competencia va a ser este año más dura, ya que EE.UU. y Canadá han vuelto al mercado chino y, en el caso de los estadounidenses, con un Acuerdo de Fase Uno que, teóricamente, le impone mayores compras a China en EEUU. Paralelamente, otros países, como Brasil y Chile, van a seguir intentando ganar cuota de mercado en China. De hecho, la política china de homologación de numerosos mataderos en Europa y América busca diversificar sus orígenes de carne de cerdo, tanto para captar mayores volúmenes como para hacerlo a mejor precio.

El problema en la UE sigue siendo todavía la falta de contenedores para poder satisfacer esta creciente demanda china y, al mismo tiempo, el riesgo de que la pandemia bloquee puertos en otros destinos, como ya hizo en febrero con los puertos chinos. De hecho, a final de mes se alertaba ya del riesgo de paralización de los envíos a Filipinas, a causa de las cuarentenas impuestas por coronavirus en ese país, mientras que en Brasil hubo un conato de los trabajadores portuarios de no de cargar barcos por el temor al contagio de la enfermedad, aunque parece que la situación ya está normalizada. Pero es un riesgo latente y la misma fuerte demanda que hay ahora por parte de los importadores chinos puede responder en parte al temor de que pueda haber problemas de carga en los puertos europeos o americanos en un futuro cercano.

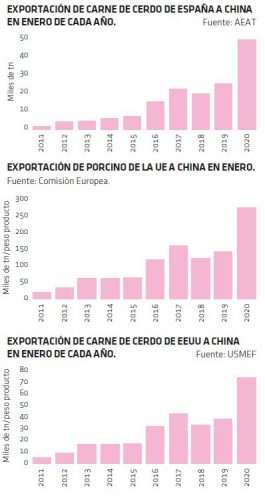

En América, la constantemente producción récord de carne en EE.UU. sigue impidiendo una mejoría clara de los precios: en marzo, se ha disparado el lomo, pero se han desplomado jamones y pancetas, en buena parte a causa del cierre de los establecimientos de comida rápida y a pesar de una exportación a China muy sostenida. Ello hace que los precios americanos sean muy agresivos y se dé por descontado que van a ganar una importante cuota de mercado en China este año. Pese a ello, el primer origen seguirá siendo, a mucha distancia, la UE. En enero-febrero, la importación china de carne de cerdo (sin incluir subproductos) ya creció un +60% interanual. Pero este pujante mercado exterior no debe hacer olvidar que el riesgo de PPA en el corazón porcino de la UE sigue presente.

Deja un comentario