Fuente: INTERPORC

La otra cara de la moneda

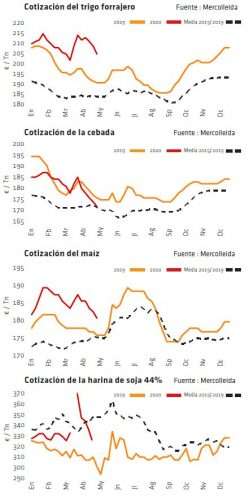

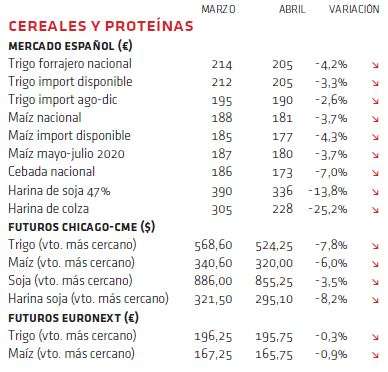

Tras las fulminantes subidas de los precios en las primeras semanas del estado de alarma por el coronavirus, las cotizaciones de las materias primas han emprendido una continuada corrección bajista durante todo el mes de abril. La operativa ha vuelto a limitarse mucho y el mes acaba con más posiciones vendedoras que ganas compradoras. La oferta francesa, sobre todo en trigo, pero también en maíz y en menor medida, en cebada, ha vuelto a presionar sobre los precios nacionales. Así, el trigo ha sido el cereal más presionado este mes, lo que ha llevado también a una paulatinamente mayor oferta también de género nacional, junto con la cebada también, cuya entrada en las formulaciones está más comprometida por los descensos del resto de cereales. En maíz, el temor a la imposición del levy, ha frenado su descenso en los puertos, pero, a final de mes, la Comisión Europea anunciaba la entrada en vigor de este gravamen sobre la importación (5,27€/Tn).

Por otro parte, la cebada es el cereal que calienta ya motores ante la inminencia de su nueva cosecha. De momento, cuesta todavía encontrar niveles de precio claros para esta nueva cosecha, con un baile de “globos-sonda” que se mueve entre los 170 y los 175 euros según zonas y sin demasiadas posibilidades de cerrar posiciones cortas, ya que se asume que habrá presión de cosecha en las primeras semanas y todo el mundo que comenta precios lo hace para posiciones más largas.

En el resto de productos, los DDG se han disparado en precio y han desaparecido en oferta, ya que la caída histórica del precio del petróleo reduce la rentabilidad de la producción de biocombustibles y, si baja esta industria, baja también la producción de desechos de maíz. De rebote, ello ha provocado una mayor fortaleza internacional de los precios de la harina de soja, ya que son su substitutivo, aunque los futuros en Chicago de todo el complejo de la soja se han movido al final a la baja en mayo, presionados por las exportaciones récord de Brasil y las dudas de que China pueda cumplir con las compras en EE.UU. de soja del acuerdo de Fase Uno.

Deja un comentario