Fuente: INTERPORC

De más a menos

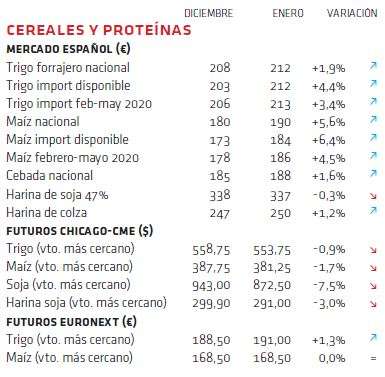

Enero se ha mostrado decididamente alcista durante buena parte de sus semanas, aunque con una operativa siempre limitada en volúmenes, pero el cierre ya se ha hecho con una inversión a la baja de las cotizaciones de todos los cereales. El trigo ha sido el producto que ha liderado la revalorización de todo el complejo del pienso, gracias a su reafirmación en el mercado internacional y a las coberturas muy cortas que hay. Es por ello que la actividad se centra en el género nacional que, conforme avanzaba el mes, iba saliendo de forma progresiva al mercado. Mientras, el maíz sigue siendo el cereal más utilizado en las formulaciones y el que tiene coberturas más largas aunque, al empezar este nuevo año, ha empezado también a dudarse de que las coberturas cerradas sean realmente tan largas y abundantes como se ha estado diciendo hasta ahora. En cualquier caso hay que resaltar que, por primera vez en muchos meses, en enero la oferta francesa de maíz ha vuelto a encontrar colocación en España, tras mucho tiempo con precios más altos. Los problemas de bloqueo de la exportación en los puertos franceses, por protestas sociales y huelgas, pueden explicar este mayor interés de los franceses por vender en el mercado español. En cuanto a la cebada, su oferta disponible en el mercado sigue siendo limitada, pero también lo es su demanda, por lo que sube más por “simpatía” con el trigo que por argumentos propios. En el resto de productos, destaca el fuerte encarecimiento de grasas y aceites.

En el plano internacional, la firma del Acuerdo de Fase Uno entre EE.UU. y China, tras el optimismo inicial, ha ido dejando paso a una relativa decepción, ante la falta de concreción del mismo en compras chinas de soja en EE.UU. Y, a final de mes, la propagación del nuevo coronavirus en China ha empezado a presionar sobre los mercados de materias primas, ante el temor a que afecte a la demanda del gigante asiático.

Deja un comentario