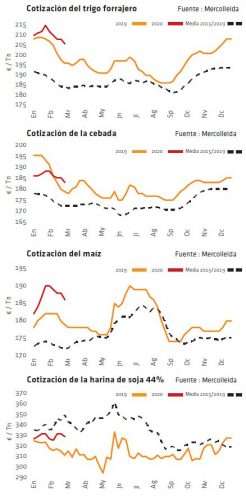

Espiral bajista

La actividad comercial de febrero ha sido muy baja, como acostumbra a suceder siempre en este mes, pero ampliada la atonía todavía más porque los consumos ganaderos han aflojado considerablemente. Los precios de los cereales empezaron el mes ya con cesiones, a causa de esta corta operativa y algunos intereses vendedores más presionantes, y lo cerraron con descensos más claros, empujados entonces por la depreciación generalizada causada por el coronavirus en los mercados financieros y de materias primes agrarias mundiales. En el caso de la soja, la ralentización económica que está provocando esta epidemia ha llovido sobre mojado, ya que antes ya había bastantes dudas sobre la capacidad china para cumplir con sus compromisos de mayores compras en EE.UU. firmadas en el Acuerdo de Fase Uno. Ni siquiera el anuncio de que el gobierno chino eximirá de los aranceles adicionales a sus importaciones de soja americana ha de conseguir reafirmar los futuros de Chicago, que siguen con su movimiento lateral.

La operativa, así, sigue centrada en el día a día y trabaja con orígenes nacionales, sobre todo de trigo y, conforme ha ido avanzando el mes también de cebada, del centro peninsular, y con una oferta francesa que está siendo muy agresiva en precios y que, con unas disponibilidades de transporte más cómodas, ha permitido mayores aprovisionamientos en la zona noreste peninsular. Aprovechando esos consumos más flojos, el fabricante retrasa aplicaciones y aprovecha para comprar más barato en destino y dejar para más adelante la utilización de sus compras precedentes en el puerto.

Superficies sembradas al alza

Se han conocido también este mes las primeras previsiones sobre superficies sembradas en la nueva campaña: para España, se prevé un aumento de las hectáreas de cebada y una estabilización en trigo blando, mientras que para EEUU la previsión apunta a una recuperación de la superficie de soja tras la caída de la campaña precedente y a un aumento también de la de maíz.

Deja un comentario