Fuente: INTERPORC

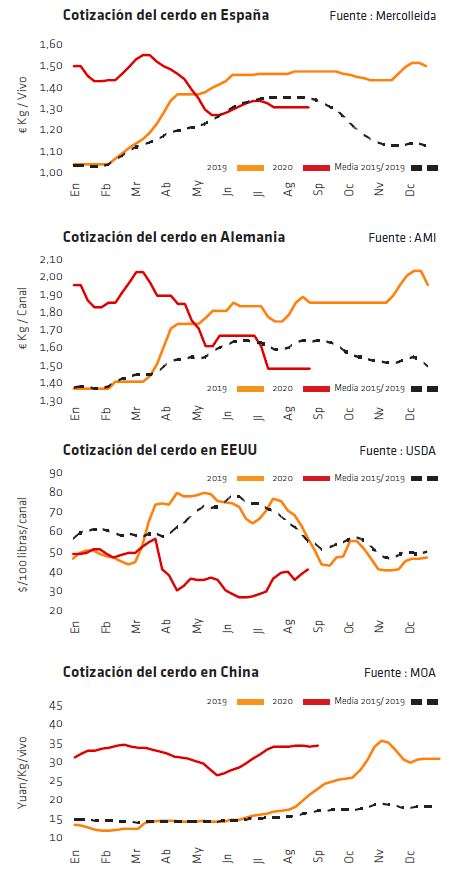

El mes de agosto ha hecho honor a su tradición y prácticamente no ha registrado variaciones en los precios europeos. Así, la cotización del cerdo ha encadenado repeticiones en los 2 mayores productores europeos, España y Alemania, y solo se ha movido (al alza) en los países que estaban con unos niveles de cotizaciones comparativamente más bajos, esto es, Francia e Italia; en el resto de países, estabilidad también (Dinamarca, Bélgica, Portugal, Países Bajos, etc), con apenas la excepción de una Polonia sometida a los vaivenes de los efectos de la PPA (-0,3% en agosto) y un Reino Unido que parece haber desconectado ya, con su abandono de la UE, del seguimiento del mercado comunitario (-1,5%). En general, el mercado del cerdo vivo de la UE se ha mantenido firmemente estabilizado durante este mes de agosto, lo que ha servido para sacarse de encima presiones bajistas en el norte de Europa (excedentes de oferta por los cierres de mataderos por la covid-19) y sacarse también de encima presiones alcistas en España, donde los pesos han ampliado en agosto la velocidad de su caída sin que ello haya conseguido mover los precios.

En España, sin ir a más la demanda, ha sido la oferta la que ha ido a menos y ha mantenido el desequilibrio de mercado. A diferencia de lo sucedido en Alemania y Países Bajos, no ha habido aquí ningún cierre de mataderos por la covid-19, con lo que la capacidad de matanza se ha mantenido sin limitaciones (solo las limitaciones ya existentes desde hace meses a causa de las medidas de bioseguridad para prevenir el coronavirus). Con menos oferta de cerdos y la misma demanda, los pesos medios no solo han seguido bajando, sino que lo han hecho ahora con mayor velocidad. El resultado es que si se empezó el verano en España con unos pesos superiores en torno a 3 kilos a los que había un año atrás, se saldrá del verano con los pesos a menos de 1 kilo por encima de 2019. Ello confirma la tensión de mercado que ha habido durante todo este mercado, sostenida por la cada vez mayor demanda importadora de China, que ha asegurado demanda de cerdos en España, y por la fuerte subida de las temperaturas, que ha limitado más la disponibilidad de cerdos en pesos aptos para el comercio asiático. Pese a ello, ha sido imposible subir la cotización del cerdo, a causa del amplio diferencial abierto con la más barata Alemania, donde el cierre del matadero de Tonnies en Rheda ha colapsado su mercado interior del cerdo vivo. Ya a finales de julio Tonnies-Rheda volvió a la actividad, pero no ha sido hasta la segunda semana de agosto cuando ha recuperado la licencia para exportar a China. Los 2 mataderos holandeses también cerrados han recuperado esta misma licencia a la semana siguiente, con lo que el ambiente de mercado ha de mejorar en el norte de Europa de cara a septiembre, aunque la reabsorción de los retrasos en Alemania se entrevé más lenta de lo esperado.

En América, el cerdo ha seguido recuperándose: de forma limitada en el norte (+5% en Canadá y EE.UU.) y de forma mucho más clara en el sur (+15% en Brasil). En EE.UU., la presión de la oferta sigue siendo muy fuerte y, pese a la exportación récord a China, los mataderos recuperan matanza tras los problemas de la covid-19, pero son los ganaderos quienes ofertan y no los mataderos los que demanda. En cambio, en Brasil la disponibilidad de cerdos se queda por debajo de una demanda que no puede cubrir la desbocada exportación a China. Y, precisamente, en China se ha cumplido en agosto el “primer aniversario” de la aparición de la PPA en ese país, cuyos efectos todavía son patentes ahora con un gran déficit cárnico en ese país y una importación china de porcino que está batiendo todos los récords: falta carne de cerdo en China a causa de la PPA y, al mismo tiempo, los problemas comerciales y sociales provocados por la covid-19 en los países exportadores hace que haya más carne de cerdo disponible en el mercado internacional. El precio interior del cerdo en China sigue en niveles muy cercanos a sus máximos históricos de noviembre del año pasado.

Deja un comentario