Fuente: INTERPORC

Con menos oferta, sale más demanda

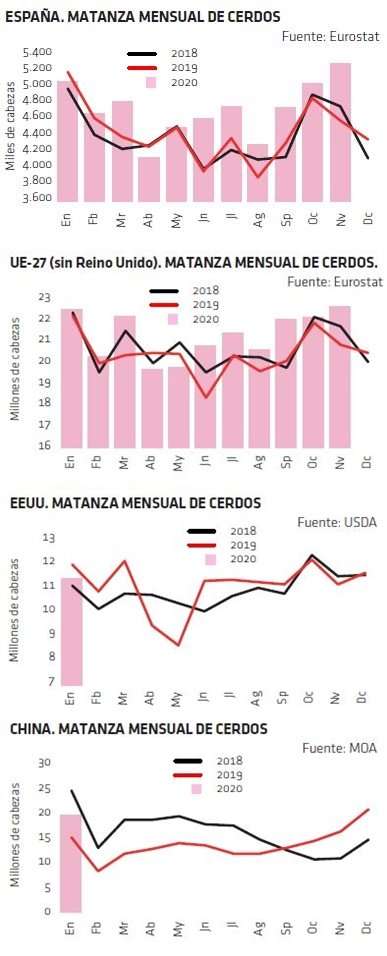

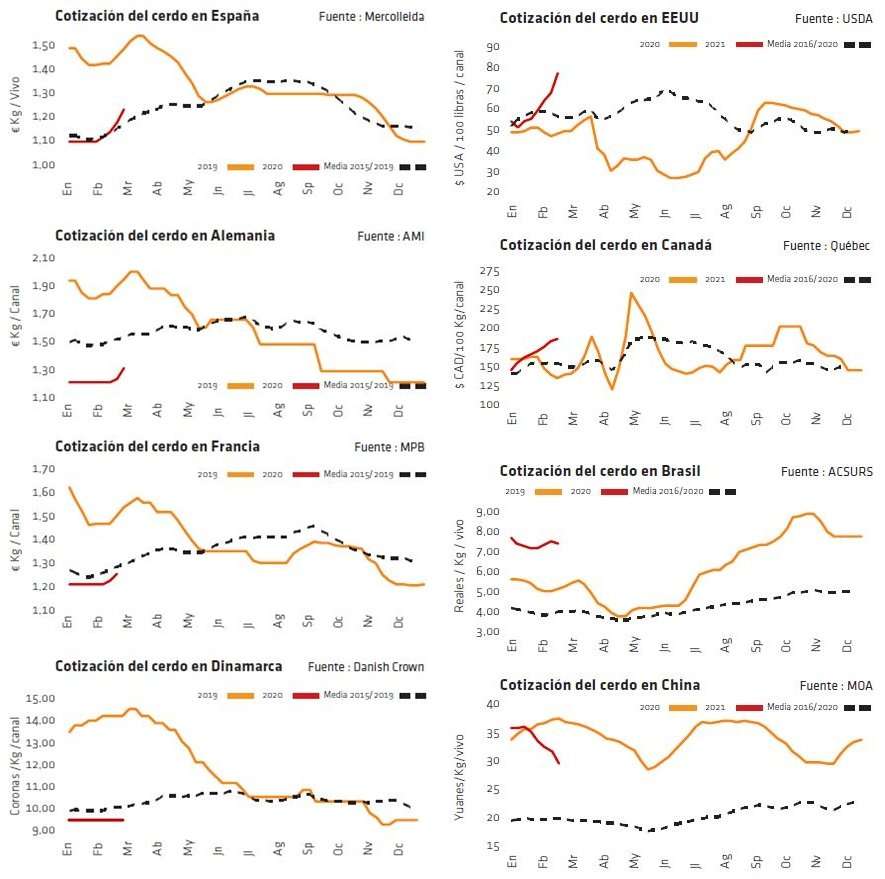

Una oferta de cerdos claramente inferior en toda Europa a la que hubo en enero y una demanda sostenida por la exportación a China y las previsiones de unos mejores consumos interiores en primavera por el avance de la vacunación de la Covid-19, han permitido que los precios del cerdo empezaran a moverse con más soltura al alza durante el pasado mes de febrero. Con más amplitud en el sur que en el norte de la UE, pero indicando que la recuperación estacional de las cotizaciones estaba ya entablada.

En España, la cotización del cerdo ha progresado en un +7,5% a lo largo de febrero, yendo de menos a más con claridad. Pese a ello, el mercado ha sido de complicada lectura, ya que la reducción de la oferta disponible de cerdos ha estado basada inicialmente en las retenciones de las salidas de granja, con lo que se mantenían unos pesos relativamente altos mientras que iban faltando cada vez más cerdos. Ello ha llevado a que fueron después los mataderos los que presionaran por hacerse con esos cerdos retenidos, ya que querían sacrificar el máximo posible para aprovechar la enérgica pujanza de la exportación a China. Es cierto que durante la primera mitad de este mes los importadores chinos no han realizado nuevos contratos, ya que el país estaba de fiesta por su Año Nuevo. Pero, en cuanto han acabado estas celebraciones, han vuelto a cursar pedidos para mayores cantidades y a precios también más altos. Con lo que el matadero exportador de la zona catalana-aragonesa, donde la capacidad de matanza instalada ha crecido más y donde hay más competencia, ha destapado su demanda y ha posibilitado que la subida del precio del cerdo cogiera velocidad conforme avanzaba el mes, se extendía la demanda a toda la península y, finalmente, bajaban también de forma general y continuada los pesos medios.

En Alemania, febrero ha sido un mes-pivote: este país ha pasado de lidiar con ese famoso “millón de cerdos” retrasados por la Covid-19, la PPA y las navidades, a entrar en un escenario en que, a finales de febrero, faltaban cerdos. El precio ha subido allí casi un +2% en febrero, pero ha servido sobre todo a abrirle la puerta a subidas más fuertes en las semanas siguientes. Los exportadores alemanes han conseguido también reabrir algún mercado exterior en febrero (Singapur), aunque el cierre de su exportación por la PPA sigue siendo el principal problema. La diferencia es que hay buenas expectativas de consumos en los meses venideros, confiando en la reapertura progresiva de la restauración, y que, una vez absorbidos los retrasos de cerdos, empieza a verse una menor oferta en ciernes, causada por la precedente liquidación de cerdas. Liquidación que también se dio a finales del año pasado en Países Bajos y que ya queda reflejada en su oferta actual de lechones y cerdos, ambos con precios al alza. En la UE, tan solo Dinamarca ha mantenido su precio del cerdo sin variación en febrero, esperando que el precio alemán subiera antes más.

Fuera de Europa, el precio se ha recuperado a grandes saltos en EE.UU. (+38% durante febrero), apoyado en una sostenida demanda gracias a los buenos márgenes de los mataderos y a una disminución gradual de los pesos, mientras en Brasil que ha invertido la tendencia de enero en febrero (+3%), gracias a la recuperación de la demanda para exportar.

Y, en China, el precio interior del cerdo ha bajado un -16% en febrero, situándose ahora prácticamente en los mínimos del año pasado. Coincide ello con la irrupción de una mayor demanda importadora, lo que hace barajar entre los analistas si el precio está simplemente ante una corrección estacional tras sus máximos de consumo del Año Nuevo y sigue necesitando importar para cubrir su déficit o si baja ya definitivamente porque su cabaña ha vuelto casi a su nivel pre-PPA y, una vez reconstituidas las reservas estatales, dispondrá de suficiente matanza y producción en el segundo semestre del año.

Deja un comentario