Fuente: INTERPORC

Presión de la oferta

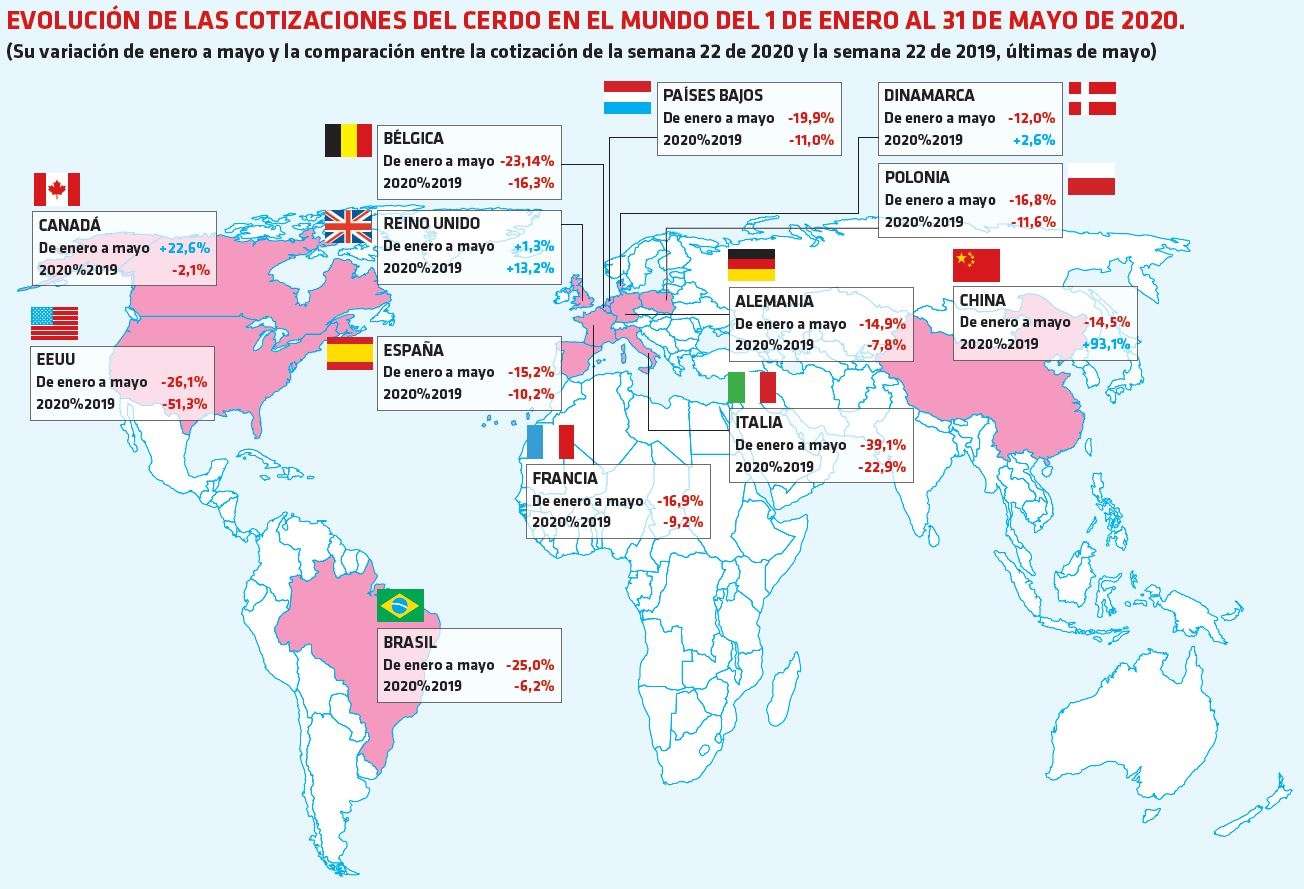

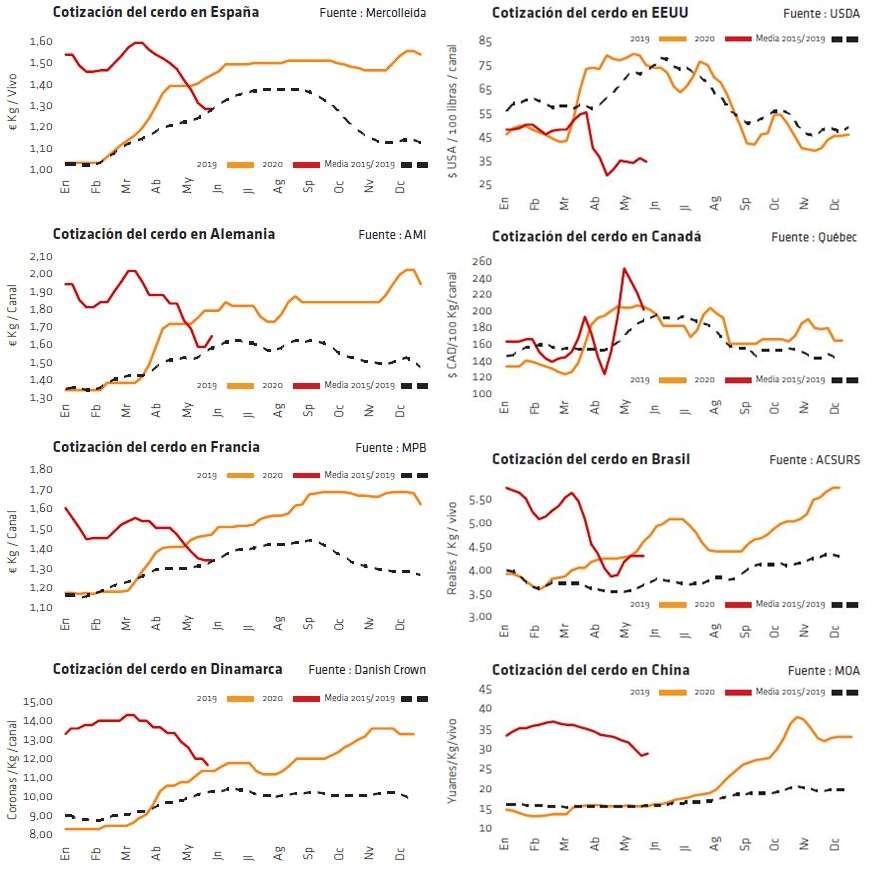

El mes de mayo se ha llevado lo más duro de la crisis del coronavirus en lo que atañe al mercado del cerdo vivo europeo. A la ralentización de la matanza provocada por la pandemia (medidas laborables de prevención y bajas por enfermedad) se le han unido la pérdida de días de matanza por Semana Santa y el Primero de Mayo, que han dejado tras de sí numerosos retrasos en las salidas, la incapacidad del consumo en los hogares para compensar el cierre del canal HORECA y la presión bajista que los importadores chinos han impuesto en el origen europeo, tanto en tonelajes como, sobre todo, en precios. Ello ha extendido la presión bajista sobre los precios europeos del cerdo, ya que los mataderos, con un ritmo de matanza inferior a lo normal, no podían absorber tan rápido como otros años esos retrasos, y los ganaderos, trabajando con unos pesos altos todo el año, han visto cómo les subían todavía más ante la pérdida de matanza. A su vez, los descensos más amplios del precio del cerdo han llevado a que los ganaderos pusieran también más cerdos a la venta, para evitar su depreciación a la semana siguiente, con lo que el mercado del cerdo ha atravesado mayo con una oferta superior a la demanda. Solo hacia finales de mes los mercados han vuelto a dar señales de equilibrio y, sobre todo, se ha visto una voluntad más decidida por parte de los mataderos alemanes de estabilizar el mercado del vivo para poder defender precios de la carne en su negociación con la gran distribución comercial. La ventaja es que se va ahora hacia un período del año en el que la oferta en vivo, estacionalmente, va siempre a menos: otra cosa hubiera sido que todas estas perturbaciones y cierres se hubieran dado de cara al otoño, cuando la oferta de cerdos siempre aumenta.

En España, la cotización del cerdo ha retrocedido un -9% durante mayo, una amplitud de descenso similar a la registrada en Dinamarca y solo superada por Italia (-15%), que vive una situación crítica a causa de la concentración de la epidemia en el norte del país, donde se concentra también toda la industria cárnica. En Alemania, el descenso mensual se ha limitado al -5%, pero básicamente porque a finales de mes el precio subió, intentando detener la espiral bajista en que habían entrado cerdo y carne de cerdo, mientras que en Francia el cerdo ha bajado un -6%, presionado cada semana por la acumulación de festivos que hay en este país en mayo, pero estabilizado ya hacia final de mes.

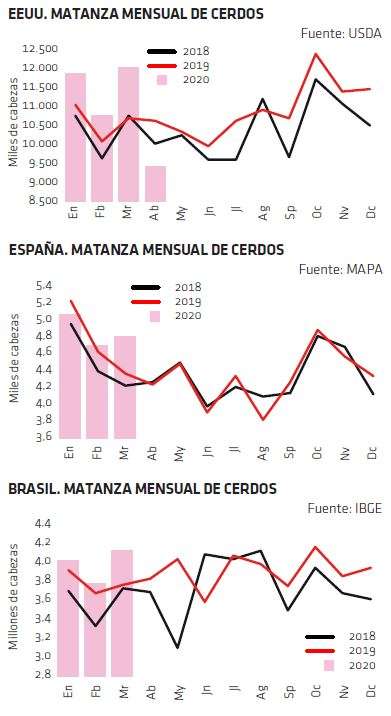

En cambio, en América el cerdo se ha recuperado durante mayo. La matanza en EE.UU., que cayó hasta un -35% interanual en abril, se ha ido recuperando en mayo, aunque sigue todavía un -10% por debajo de sus niveles normales. Del lado de la demanda, en China el precio ha bajado todavía un -13%, ya que dispone de abundantes stocks de carne de importación, su matanza se ha recuperado y, sobre todo, el consumo ha caído mucho desde febrero a causa del coronavirus. La buena noticia, sin embargo, es que empieza a haber señales de recuperación del consumo en China y que su precio interior se estabiliza. Además, la escalada de tensiones entre EE.UU. y China (en esta ocasión, a causa de Hong Kong) puede llevar a China a comprar menos carne en EE.UU., en beneficio de la UE.

Caída libre de cerda y lechón

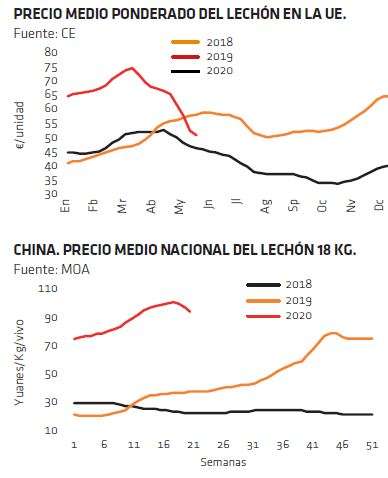

Caso aparte merecen los mercados de la cerda y del lechón en este mes de mayo. Para la cerda, la desaparición del canal HORECA le ha supuesto quedarse literalmente sin comprador, con lo que su operativa se ha limitado a la congelación y los precios se han desplomado: más del -40% en España y por encima del -30% en Dinamarca y Países Bajos, mientras que, de forma inédita, el mercado alemán se quedaba sin cotización durante todo este mes, ante la imposibilidad de fijar un precio. Tan solo el repunte del cebado a final de mes ha permitido que la cerda detuviera su caída libre, aunque sin atreverse todavía a subir. En cuanto al lechón, los cierres de mataderos por Covid-19 en el norte de la UE y el continuado descenso del cebado han llevado a una retirada de la demanda, que no veía rentabilidad en entrar a lechones a unos precios que, comparativamente con el cerdo, seguían estando muy altos. A ello se la unido la progresiva recuperación estacional de la oferta y esa corrección a la baja de las expectativas de precio del cerdo en la nueva rueda de engorde. Como con la cerda, la estabilización ha llegado después de que el lechón corrigiera la altura de su precio (en más del -30% en España y en torno al -20% en Países Bajos y Alemania) y el cerdo diera señales de estabilización.

Deja un comentario