La guerra en Ucrania es fuente de gran tensión en los mercados de materias primas para la alimentación animal, con muy probables repercusiones en los costes de la ganadería. En cuanto al mercado de la carne de cerdo, los principales impactos serán sobre todo indirectos. El comercio de productos porcinos de la Unión Europea con Ucrania es bajo, mientras que el comercio con Rusia se paró en 2014 con la entrada de la Peste Porcina Africana en el país y el primer embargo económico aplicado por la invasión a Crimea. La entrada en una nueva era diplomática y económica podría fortalecer las exportaciones de carne de cerdo y trigo de Rusia a Asia y en particular a China, exacerbando la competencia en esta área para los exportadores europeos y americanos.

Impactos esperados en los costos de alimentación del ganado

La principal consecuencia de esta guerra afecta a las materias primas y en particular a los precios del trigo y el maíz, siendo Rusia y Ucrania grandes exportadores.

El trigo alcanzó los 320€/tn el pasado viernes, cayendo en el día de ayer hasta los 290€/tn. Este conflicto traerá principalmente volatilidad e incertidumbre en los mercados, se modificarán las polaridades y los importadores de trigo ruso y maíz ucraniano encontrarán otras fuentes de abastecimiento (Argentina, EE.UU.) mientras el eje chino-ruso corre el riesgo de fortalecerse.

Las sanciones económicas impuestas por las potencias internacionales han provocado una fuerte caída del precio del rublo ruso. Frente al euro, el tipo de cambio cayó de 93,5 el viernes a 101,19 rublos en el día de ayer. Si el rublo se mantiene débil, la ventaja competitiva de las exportaciones rusas podría compensar el peso de las sanciones y los impactos logísticos del conflicto. Las exportaciones rusas también están sujetas a una política de cuotas, cuyos volúmenes se determinaron antes del conflicto con duración hasta junio de 2022.

Impacto en la producción e importaciones de carne de cerdo en Ucrania

La crisis entre Rusia y Ucrania seguramente conducirá a una caída en la producción de carne de cerdo de Ucrania, pero también en sus importaciones. Esto penalizará directamente al mercado europeo, pero de forma específica y limitada.

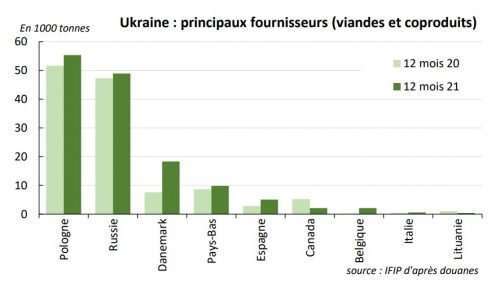

La producción de carne de cerdo en Ucrania es estable, con casi 750.000tn producidas anualmente en los últimos años. La demanda interna es lenta debido al poder adquisitivo limitado, especialmente desde la crisis de 2014, lo que se traduce en un consumo de menos de 20kg/per cápita/año, mucho más bajo que la vecina Polonia. Por lo tanto, las importaciones se limitan a los suministros complementarios de carne, despojos y grasas para los procesadores nacionales, los cuales ascienden a aproximadamente el 5% de los suministros nacionales. La producción nacional se ha visto limitada en los últimos años por la propagación de la PPA en el país, y el conflicto en curso con Rusia debilitará la producción de carne de cerdo de Ucrania y también el comercio con sus socios.

UE exporta alrededor de 93.000tn de carne de cerdo y subproductos a Ucrania al año. Se registran flujos regulares desde Polonia, y más marginalmente desde los demás países de la Unión. Ucrania es un mercado de escape para la carne de cerdo europea cuando la oferta europea es demasiado abundante y la demanda asiática se debilita. En 2021, las ventas a Ucrania aumentaron casi un 16% en un año. La disputa podría representar sobre todo una dificultad real para los exportadores polacos (55.3000tn/año).

Otro impacto para la producción ucraniana: una interrupción esperada en las importaciones de animales vivos, en particular animales de cría. En 2021, Ucrania importó 6.200 animales reproductores, por un valor de 4,9 millones de euros. Las empresas de genética danesas (58% de la oferta) y francesas (37%, con 2.260 cabezas por valor de 1,3 millones de euros) muy probablemente se verán afectadas por una caída de estos puntos de venta en los próximos meses.

Impacto en la producción y exportaciones de carne de cerdo en Rusia

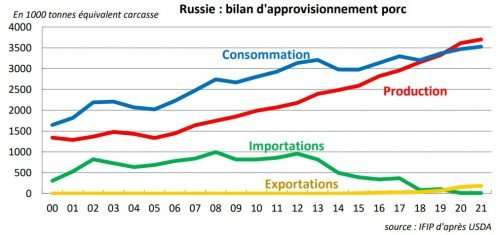

El conflicto también podría afectar a la producción rusa y las exportaciones del país. Actualmente, la producción de carne de cerdo en Rusia también se ve frenada por la epidemia de la PPA. En 2021, el crecimiento fue del 2,5%, frente al 8,6% del año anterior. La estrategia del país a largo plazo es mantener el desarrollo de su producción, que es autosuficiente desde 2018, y convertirse en un actor global en el sector porcino. Si bien sus importaciones se han agotado, durante los últimos 2 años el país ha tenido un excedente de carne de cerdo y ha comenzado a exportar. El conflicto podría provocar una reducción de las exportaciones de cereales y en particular de trigo debido a las dificultades logísticas derivadas de las sanciones internacionales y del conflicto que afecta al Mar Negro, punto de tránsito de las exportaciones de materias primas rusas y ucranianas. La abundancia de materias primas en suelo ruso podría, por lo tanto, ser favorable a la formación de un excedente exportable de carne de cerdo.

Asia, una importante alternativa a la exportación

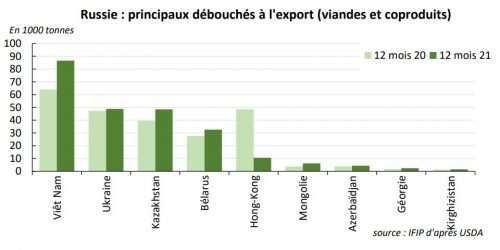

En términos comerciales, Ucrania y Bielorrusia son puntos de ventas importantes para el mercado ruso. Las perturbaciones geopolíticas en estas áreas afectarán el comercio de carne de cerdo. Los flujos a Ucrania, que actualmente están a un ritmo de 4.000tn/mes se reducirán inicialmente. Esto dejará una mayor disponibilidad para otros mercados, particularmente en Asia. En un contexto donde la competencia es feroz en el mercado asiático, el desarrollo de las cuotas de mercado rusas impactaría a los exportadores europeos.

Desde que Rusia logró la autosuficiencia, el país ha estado desarrollando sus exportaciones a los mercados mundiales. En 2021, Rusia exportó 250.000tn de carne de cerdo y subproductos. Los puntos de venta principales están en Europa occidental (Ucrania, Bielorrusia) pero también en Asia (Vietnam, Kazajstán y Hong Kong).

Comercio UE/Rusia: Status quo

Durante muchos años, Rusia ha sido un socio importante para la UE en el sector porcino. Pero desde el embargo de 2014, la relación entre las 2 potencias es casi inexistente. Rusia importa cantidades mínimas de carne de cerdo y subproductos (14.700tn), y la UE representa solo el 10% de sus suministros.

Desde el embargo europeo a Rusia, se ha mantenido una pequeña parte del comercio de animales vivos. En 2021, la UE y Canadá exportaron cerca de 14.100 cerdos a Rusia, por un valor de 12 millones de euros. El comercio con Rusia podría verse interrumpido, lo que penalizará fuertemente a los daneses (25% de los suministros) y los holandeses (37%).

Juego de equilibrio para Brasil

En diciembre de 2017, Rusia prohibió las importaciones de carne de cerdo y vacuno de Brasil. Este embargo se levantó parcialmente en diciembre de 2021. Rusia reabrió una cuota de 100.000tn para la carne brasileña. Hasta el momento, el gobierno brasileño no ha condenado directamente los ataques de Rusia, pero el canciller brasileño ha pedido la suspensión de las hostilidades contra Ucrania. Esta posición política hacia Rusia podría afectar las relaciones entre los 2 países. Sin embargo, el superávit actual y esperado en Rusia y la debilidad del rublo deberían resultar en una demanda de importación particularmente lenta de Rusia.

En conclusión, el conflicto entre Rusia y Ucrania perturbará el comercio internacional. Sin embargo, los efectos directos del conflicto son limitados para la mayoría de los principales exportadores internacionales, dado que Ucrania y Rusia participan relativamente poco en el comercio internacional de productos porcinos. Las empresas europeas de genética porcina se verán afectadas por el conflicto, el comercio de reproductores a Ucrania y Rusia representa 13,7 millones de euros anuales.

A medio plazo, las tensiones entre Rusia y Occidente y el acercamiento a Oriente podrían favorecer la oferta rusa en Asia de cereales y carne de cerdo, compitiendo así con otros proveedores, incluido el de la UE.

Deja un comentario