Los problemas de liquidez de las granjas debido a los altos costes de la alimentación animal, la Peste Porcina Africana (PPA) y los planes medioambientales de los Gobiernos están presionando cada vez más al sector.

Debido a un exceso de oferta en el mercado europeo de carne de cerdo, el precio de venta de los cerdos ha estado bajo presión durante más de 6 meses. Actualmente hay señales limitadas para la recuperación del sector. La cadena de producción estable de carne de cerdo en la UE depende en gran medida de las exportaciones y, según Rabobank, ahora tiene dificultades para anticipar la demanda altamente fluctuante. Hasta ahora, los ajustes de los volúmenes de producción han sido relativamente limitados y los ajustes importantes toman tiempo.

A pesar de la desaceleración del crecimiento de la producción en la segunda mitad de 2021, la producción de carne de cerdo en los 27 países de la Unión Europea y Reino Unido aumentó un 2% en el período de enero a octubre de 2021 en comparación con el mismo período del año pasado. La producción en Alemania disminuyó un 2,7%, pero se vio compensada por un aumento de la producción en Dinamarca del 8,6%, en los Países Bajos del 4,7%, en España del 3,2%, en Italia del 5,5% y en Polonia del 1,2%.

Rabobank espera para 2022 que la producción de carne de cerdo en el conjunto (UE+UK) se reduzca al menos un 0,5% en comparación con el año pasado, lo cual es necesario para restablecer el equilibrio del mercado europeo.

Datos recientes muestran que el censo de reproductoras en Dinamarca disminuyó un 2% interanual en octubre de 2021. En Alemania cayó un 7% interanual en noviembre de 2021, reduciéndose más en 2021 que en años anteriores. En el período de 2016 a 2020 disminuyó en un promedio del 3% por año.

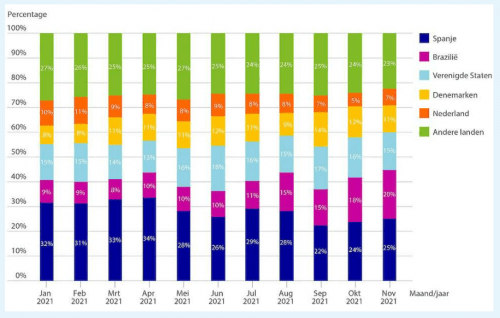

Exportaciones a China de los países europeos

Exportaciones a China de los países europeosLas exportaciones de carne de cerdo en el conjunto aumentaron un 2% en el período de enero a octubre de 2021 en comparación con el mismo período del año pasado. A pesar de esto, las exportaciones han caído considerablemente desde junio de 2021. Las exportaciones de carne de cerdo a China han estado disminuyendo desde abril de 2021, en el período de enero a octubre de 2021 se exportó un 56% menos en comparación con el mismo período del año pasado.

Brasil, claro competidor para los países europeos, especialmente para España, ha aumentado considerablemente su participación de la carne de cerdo en el mercado chino en los últimos meses, mientras que la participación de España ha disminuido. En enero del 2021 era del 32%, pero en octubre fue del 25%.

Tras un repunte temporal en el 4º trimestre de 2021, los precios del cerdo en China han vuelto a caer por debajo de costes en las últimas semanas. Esto indica una baja demanda de carne de cerdo que continuará durante el 1º trimestre de 2022. Varios factores están contribuyendo a una demanda más baja de lo habitual durante la temporada navideña de China, incluidos los bloqueos regionales relacionados con la pandemia de la Covid-19, las medidas de cuarentena a nivel nacional y las sugerencias de los gobiernos locales de no viajar durante el Año Nuevo chino.

Rabobank espera un mayor crecimiento para la producción de carne de cerdo en China durante 2022, pero menos que en 2021. Este crecimiento se debe principalmente a la mejora de la productividad en la cabaña reproductora. Para la 2º mitad de 2022 se espera que la demanda de carne de cerdo se recupere gradualmente, lo que conducirá a un aumento de las importaciones. Aún así, se espera que las importaciones de carne de cerdo de China caigan entre un 10-25% o entre 0,4-1,2 millones de toneladas en 2022 en comparación con 2021.

Presión sobre los precios en el 1º trimestre

Tras un ligero aumento a finales de 2021, el precio medio de la canal del cerdo en la UE se ha vuelto a estabilizar. En la última semana de 2021, el precio promedio de la canal fue un 4% inferior al promedio de los 5 años anteriores. Los analistas esperan que los precios permanezcan bajo presión en el 1º trimestre de 2022, ya que la oferta debe disminuir para mejorar los precios. Rabobank espera que los bajos precios de venta, junto con los altos costes de alimentación, ejerzan presión sobre los márgenes en los próximos meses. Dada la escasa oferta de trigo, esperamos que el precio mundial del trigo aumente ligeramente en la 1ª mitad de 2022.

La mayor producción de carne de cerdo en el conjunto (estimada en un aumento del 1% desde 2020) y las menores exportaciones en 2021 (estimadas en una disminución del 3% desde 2020), han añadido 400.000 toneladas de carne de cerdo para el consumo intracomunitario.

Reducción del suministro en toda la UE

Los 8 mayores países productores europeos suministraron alrededor de 21 millones de toneladas de carne de cerdo en 2021, el 87% de la producción total de carne de cerdo en el conjunto.

Hay señales de que el número de reproductoras ya está disminuyendo en países de gran producción como Alemania, Dinamarca y Reino Unido. Sin embargo, las exportaciones de carne de cerdo del conjunto pueden seguir disminuyendo, por lo que la oferta seguirá aumentando en 2022, pero el esperado aumento de la demanda de importaciones de China puede aliviar la presión sobre los precios para la 2ª mitad del año.

Deja un comentario