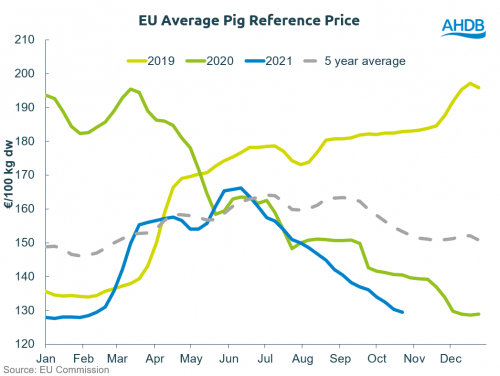

Como ha sido el caso desde junio, el precio medio de referencia europeo del cerdo siguió cayendo hasta finales de octubre. En la última semana del mes, los precios se situaron en 129,44€/100kg, la cifra más baja desde febrero y más de un 20% por debajo del pico de junio. Los niveles de precios actuales son particularmente débiles, situándose un 16% por debajo de la media de los últimos 5 años para este periodo.

Los últimos resultados del censo del verano no indicaron que sea inminente un ajuste significativo en el número de cerdos de la UE, y los informes de mercado continúan sugiriendo que el número de cerdos disponibles supera al interés de compra. El anteriormente sólido mercado de exportación chino se ha enfriado, dejando más carne de cerdo para comercializar a nivel nacional y comunitario donde la demanda sigue siendo lenta. Sin algún estímulo del mercado de exportación, es difícil ver que la situación cambie significativamente en el corto/medio plazo.

Recientemente, los precios daneses se han mantenido relativamente estables en comparación con otros Estados europeos, sin embargo los precios cayeron de forma más pronunciada a principios de la temporada. Reino Unido no ha visto caer los precios al mismo ritmo que el resto de la Unión durante la 2ª mitad del año, por lo que la brecha entre los precios medios de los cerdos entre Reino Unido y la UE se ha ampliado significativamente, hasta casi los casi 48€/100kg, aunque con las previsiones para las próximas semanas de igualdad debido a la presión competitiva.

Por el contrario, los precios en España han seguido disminuyendo más que la media general de Europa, cayendo un 10% en las últimas 4 semanas. La media de la última semana del mes de octubre fue de 130€/100kg, un fuerte contraste con la cifra de 190€/100kg alcanzada durante el pico de verano. España es un exportador clave a destinos extracomunitarios, y esto pone de relieve el impacto del debilitamiento del mercado chino.

Deja un comentario