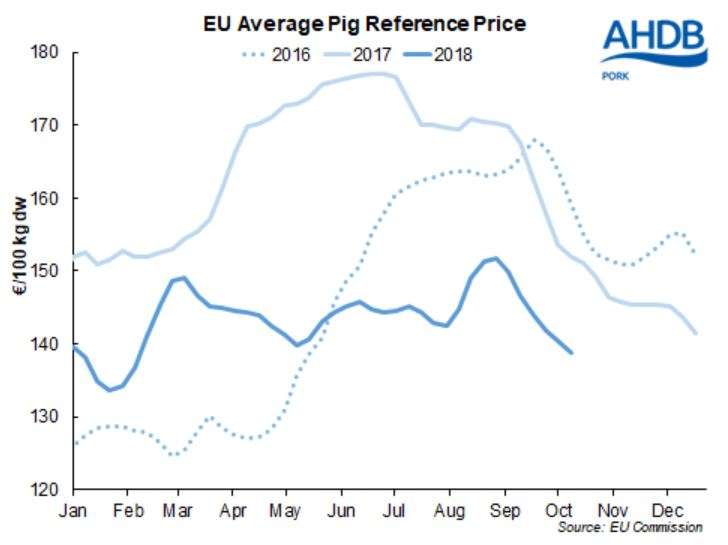

El precio de referencia promedio porcino de la UE ha estado cayendo durante seis semanas consecutivas, con la cifra actual más baja desde febrero.

La semana del 8-14 de octubre, el precio promedio se mantuvo en 138,77€/100kg, muy por debajo del promedio del año hasta la fecha. También es 13€ por debajo del precio de hace un año, aunque la brecha se ha ido reduciendo a medida que los precios retrocedían a un ritmo más rápido este año con respecto al pasado ejercicio.

Curiosamente, seis semanas antes, el precio promedio se situó en más de 151€/100kg, siendo la cotización más alta del año. Sin embargo, este precio no pudo ser sostenido. Los suministros de cerdos de la UE siguen siendo relativamente grandes, mientras que la demanda de los consumidores no es muy alta para la época del año y, por lo tanto, el mercado ha sido presionado. También la demanda en los mercados de exportación es menor de lo esperado y, por supuesto, el potencial de propagación de la PPA sigue siendo un motivo de preocupación.

La mayoría de los principales productores han registrado caídas en los precios durante el último mes, aunque la caída en general ha sido más grave en los estados miembros del sur. Los precios españoles bajaron 15€/100kg en las cuatro semanas hasta el 14 de octubre, mientras que las cotizaciones portuguesas y francesas bajaron en 12€/100kg y 8€/100kg respectivamente. Más al norte, los precios en Dinamarca y los Países Bajos fueron solo unos 5€/100kg más bajos que el mismo período anterior, aunque los precios alemanes se redujeron en más 9€/100kg. Con la presencia de la PPA en jabalíes belgas, los precios en Bélgica se vieron particularmente afectados negativamente y se debilitaron en más de 18€/100kg en comparación con las 4 semanas anteriores. Aunque, en semanas más recientes parecen haberse estabilizado.

Con el reciente fortalecimiento de la libra frente al euro y las disminuciones menos espectaculares en los precios del Reino Unido, la brecha entre los precios de referencia de la UE y el Reino Unido se ha ampliado a 27€/100kg (24£/100kg) en la última semana. Esta es una brecha más grande que la mayor parte del año hasta ahora, y también es alta según los estándares históricos. Por lo tanto, el producto del Reino Unido puede estar experimentando una dura competencia del continente europeo en este momento.

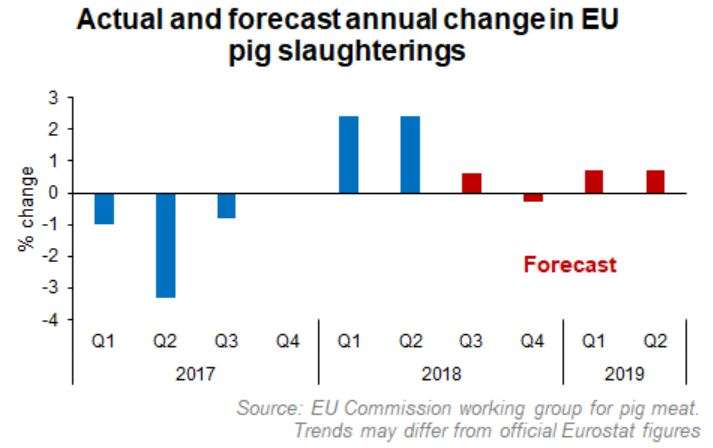

Se espera que el crecimiento en el sacrificio de cerdos de la UE continúe en 2019, según las últimas cifras proporcionadas por el grupo de trabajo de pronósticos de la UE para la carne de cerdo.

Se pronostica que los sacrificios de cerdos se mantendrán relativamente estables en la segunda mitad de 2018, con un crecimiento de alrededor del 1% en la primera mitad de 2019. Los principales estados miembros productores anticipan tendencias mixtas. Alemania y Polonia, en particular, anticipan que los rendimientos de los cerdos serán más bajos que los niveles del año anterior. Sin embargo, esto se ve compensado por un mayor crecimiento en la producción española, danesa y holandesa.

Curiosamente, estas previsiones contrastan con el informe de perspectivas a corto plazo de la Comisión Europea publicado la semana pasada. Esta, anticipa un aumento de 1,5% en la producción de cerdos para 2018 y una disminución de 1% en 2019. ¿Qué pudo haber influido en los diferentes pronósticos?

La Perspectiva a corto plazo atribuye la desaceleración en la producción porcina al impacto que los márgenes más estrechos que hay en la cría de cerdos. Sin embargo, la reducción de la producción hasta el momento no ha sido particularmente grande (-0,7%). Dado que la productividad de las cerdas sigue una tendencia generalmente ascendente, esta reducción en los números de cerdas no necesariamente conducirá a una reducción en la producción. Este sentimiento es favorable al aumento de la producción de carne de cerdo de la UE a principios del próximo año.

No obstante, existen riesgos a la baja. En junio (cuando se lleva a cabo la mayoría de los censos porcinos de mediados de año en la UE) el aumento de los precios de los piensos aún tenía que reducir significativamente los márgenes de los productores. Con el impacto del clima extremo de verano que eleva el precio del trigo desde el tercer trimestre, la economía pueden ser cada vez más difíciles para muchos productores. Además de esto, hay una creciente preocupación por la posible propagación de la PPA. Estos factores podrían potencialmente conducir a una disminución acelerada del rebaño porcino en los próximos meses, deprimiendo el rendimiento a fines del próximo año.

Las cifras del grupo de trabajo también indican que habrá seis meses más difíciles en el futuro, y se prevé que los precios se mantendrán por debajo de los niveles del año anterior hasta el segundo trimestre del próximo año. De hecho, durante los próximos seis meses, hasta marzo de 2019, se anticipa que los precios promediarán a 137€/100 kg. Esto refleja la preocupación de que la oferta superará la demanda durante ese período. Los informes también sugieren que los industriales son reacios a almacenar carne de cerdo en caso de propagación de la PPA y la repentina implementación de restricciones comerciales, lo que podría exacerbar la situación.

Sin embargo, a pesar de estas preocupaciones, todavía hay cierto optimismo en la industria que podría inhibir los riesgos a la baja. Existe el potencial de que la demanda de importación de carne de cerdo aumente en China el próximo año, debido a sus propias luchas con la PPA. La UE, en particular, está bien posicionada para capitalizar ese potencial comercio, considerando las tarifas prohibitivas actualmente vigentes para los productos estadounidenses. Como tal, las perspectivas para la segunda mitad de 2019 son quizás más positivas. El tiempo dirá cómo responden los productores a los desafíos en los próximos meses y el alcance de cualquier oportunidad que surja.

Deja un comentario