El aumento de los precios de las materias primas comenzó en otoño de 2020. Tras las malas cosechas mundiales de cereales y semillas oleaginosas por un lado y el dinamismo de la demanda internacional por el otro, las existencias remanentes se han reducido. China ha estado muy presente en el mercado de importación, estimulando la demanda global, lo que ha sostenido los precios de las materias primas en niveles muy altos.

Las existencias remanentes de las principales materias primas se han reducido. La relación existencia/consumo fue evaluada en febrero de este año por el USDA, estimando en un 36% en trigo para la campaña 2021/22 frente al 40% de la campaña 2019/20. Para el maíz, la relación es del 25% para la campaña 2021/22 frente al 27% para la campaña 2019/20. Los especialistas consideran que los riesgos de ruptura y crisis alimentaria son significativos si estos ratios caen por debajo del 24%.

Las cosechas de 2021 se mantuvieron dentro de los promedios de los últimos 5 años, lo que no permitió una relajación de los precios mundiales, los cuales se mantuvieron muy altos. El precio del trigo fue de media 237€/tn en 2021, es decir, un aumento del 19% respecto a 2020, el de la harina de soja 421€/tn, un aumento del 15% respecto a 2020.

En este contexto de precios ya ajustados, la guerra entre los 2 grandes exportadores de materias primas, Ucrania y Rusia, está afectando gravemente a los mercados mundiales.

Ucrania y Rusia representan el 30% de las exportaciones mundiales de trigo y el 20% de las exportaciones de maíz. La guerra entre estos 2 países ha detenido las exportaciones desde sus puertos del Mar Negro, lo que ha provocado fuertes reacciones en el mercado y una alta volatilidad de los precios. En los mercados de futuros entre el 22 de febrero y el 22 de marzo, el trigo subió 92€/tn, el maíz 72€/tn, la colza 240€/tn y el girasol 380€/tn. Para otras materias, las cotizaciones ni siquiera estaban disponibles. Rusia también es un importante productor y exportador de combustibles, el aumento de los precios del gas y el petróleo ha impulsado el uso de semillas oleaginosas utilizadas como agrocombustibles.

PERSPECTIVA PARA 2022

En este contexto sin precedentes, la visibilidad se reduce y la volatilidad persistirá en los mercados de materias primas al menos hasta las próximas cosechas en el hemisferio norte. Para ilustrar la dificultad del ejercicio, se realizaron 2 escenarios, que difieren en cuanto a las cantidades que se pueden exportar desde la cuenca del Mar Negro. El 1º toma los supuestos de bajas cantidades exportables, donde la producción de materias primas o sus exportaciones continúan muy afectadas por la guerra (escenario mostrado en línea punteada). El 2º escenario es el de la reanudación de las exportaciones de cereales a los mercados mundiales (mostrado en línea discontinua). En ambos casos, los precios de la energía se mantienen en niveles elevados, lo que respalda los precios de las semillas oleaginosas, por lo que las probabilidades de cada uno de los escenarios son difíciles de estimar.

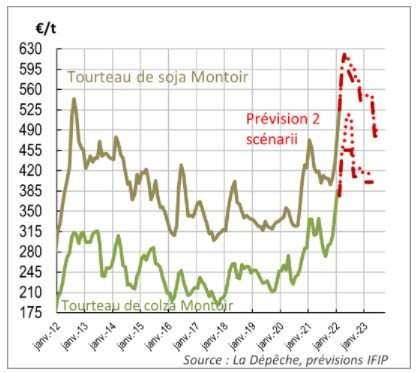

Ucrania y Rusia también son los principales exportadores mundiales de todos los productos de girasol combinados y satisfacen más del 50% de la demanda internacional de harina de girasol. El cese de sus exportaciones provocó la interrupción de las cotizaciones del girasol y la demanda se desbordó a otras oleaginosas.

La demanda internacional de soja y harina es fuerte, especialmente de China. La oferta de soja estadounidense se está reduciendo a medida que la nueva cosecha brasileña llega a los mercados, la cual fue anunciada como excepcional y finalmente sufrió un déficit hídrico que afectó al continente y alcanzó las 134 millones de toneladas (-4 millones de toneladas que en 2020). La cosecha argentina también se ha reducido a los 42 millones de toneladas (-2 millones de toneladas que en 2020). Esta situación ejerce un poco más de presión sobre las existencias globales de fin de temporada, la relación stock-uso (informe USDA de febrero de 2022) está en su nivel más bajo en 5 años para la campaña 2021/2022 con un 24 %. En este contexto, los precios de la soja, ya excepcionalmente altos, parecen encaminarse hacia nuevos récords. El suministro de harina de soja no modificada genéticamente ya se había dificultado desde marzo de 2021 debido a la baja oferta mundial y la demanda sostenida, cuyos precios habían pasado de 80€/tn en noviembre de 2020 a 200€/tn en marzo de 2021.

En cuanto a la colza, los precios de las semillas ya habían aumentado considerablemente a fines de 2021 debido a la mala cosecha de canola canadiense. En marzo de 2022 alcanzaron casi 1.000 €/t a precio spot frente a los 464 €/t de marzo de 2021. La demanda de harina también es muy dinámica, lo que sostiene los precios al alza. La reducción en la disponibilidad de girasol está fortaleciendo la demanda de harina de colza, reforzando este impulso alcista.

La producción en la cuenca del Mar Negro es exclusivamente libre de Organismos Genéticamente Modificados y representa la principal fuente de suministro del mercado europeo. Sin este suministro, los precios aumentan considerablemente y existe un riesgo real de interrupción para los próximos meses.

Polarización del comercio de trigo

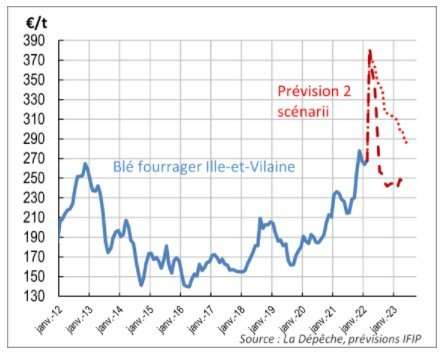

La cosecha de 2021 en el hemisferio norte estuvo dentro del promedio de los últimos 5 años. USDA estima la producción mundial en 778 millones de toneladas para 2021/22, 2 millones más que en la campaña 2020/21. La demanda internacional de trigo también es muy fuerte con las importaciones chinas estimadas en 10 millones de toneladas para la campaña 2021/22.

Las cosechas de Australia y Argentina fueron récord y permitieron que los precios se moderaran ligeramente a principios de 2022. Las condiciones para el trigo de invierno europeo son óptimas y pronostican una buena cosecha. En los EE.UU., los cultivos muestran un ligero déficit hídrico, por lo que el clima primaveral será determinante.

El inicio de la guerra en Ucrania en marzo de 2022 privó a los mercados mundiales de 6 millones de toneladas de trigo ucraniano y 12 millones de trigo ruso que quedaban por exportar al final de la campaña, lo que disparó los precios. La volatilidad es muy alta, con precios que en ocasiones han fluctuado durante el mes de marzo en 50€/tn en un día. La disponibilidad de la futura cosecha de la cuenca del Mar Negro será decisiva para los mercados.

La guerra afecta tanto al precio como a la disponibilidad de los fertilizantes minerales, mientras que los rendimientos dependerán de los hechos de primavera.

Agitación del maíz

La campaña 2021/22 fue buena, gracias en particular a la buena cosecha ucraniana (+25%). A pesar del déficit hídrico en Latinoamérica, las cosechas de Argentina y Brasil aumentaron en 4 millones de toneladas y 30 respectivamente respecto a la campaña anterior. Por lo tanto, la situación era favorable a una relajación de los precios. Pero el cese de las exportaciones ucranianas hizo que los precios se dispararan. Al igual que con el trigo, los mercados de futuros son extremadamente volátiles y están alcanzando nuevos máximos.

Al igual que el trigo, las próximas cosechas y la disponibilidad de exportaciones ucranianas de maíz influirán decisivamente en la evolución de los precios. Las cosechas satisfactorias y la reanudación de las exportaciones (escenario 2) podrían aliviar los precios. Pero las incertidumbres siguen siendo fuertes sobre las superficies sembradas.

Fuerte aumento en el precio de los alimentos

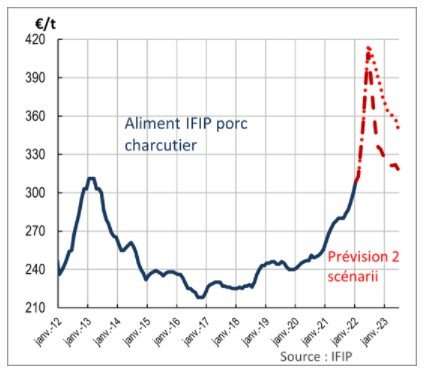

El precio del pienso depende del coste de las materias y del margen de los fabricantes que cubren sus costes de comerciales y de fabricación. Con los altos precios de las materias primas desde el otoño de 2020, los fabricantes ya habían reducido sus márgenes y alargado los tiempos de cobro de facturas. Estos márgenes ahora son muy reducidos, ya que además del aumento en el coste de los cereales y oleaginosas, el aumento en el precio de la energía y otros ingredientes como las vitaminas, minerales y aminoácidos afectarán al precio del alimento completo.

Los precios de los alimentos siempre reaccionan con retraso de 1-2 meses a los aumentos en el coste de producción. Sin embargo, con el aumento de los costes de materias en marzo, el precio de los piensos mostrará un fuerte aumento a partir de marzo. Este estado de incremento puede durar hasta la llegada de las próximas cosechas. Este punto de inflexión en la nueva campaña podría aliviar la demanda y dar más visibilidad sobre la futura oferta del mercado.

La guerra en Ucrania pone de relieve otros aspectos a tomar en cuenta, los precios ya no se basan solamente en los fundamentos de la oferta/demanda, sino en cambios en el contexto geopolítico, que afectan a los volúmenes disponibles para el comercio internacional. La situación cambia extremadamente rápida, la volatilidad está al orden del día. La amplitud y duración también son aspectos de gran relevancia. El aumento en los costes de alimentación en las granjas ya es significativo y aumentará en los próximos meses.

Deja un comentario