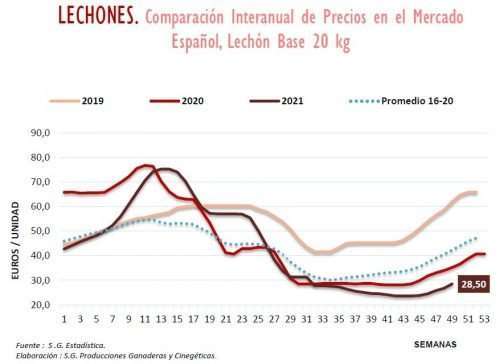

Lechones

En la semana 49 de 2021 se registraron nuevos ascensos en los precios del lechón, por 5º semana consecutiva, tras muchos meses de bajadas (+6,4%).

Los precios se mantuvieron por encima de los 28€/Cabeza. Un valor que se sitúa, aún así, por debajo del precio de la misma semana del año anterior (-19%) y por debajo de la media de los precios de los últimos 5 años en la misma semana (-32,6%).

Se mantuvieron constantes los precios del vivo en las principales lonjas de cotización respecto a la semana anterior.

En el entorno comunitario se registraron nuevos ascensos de los precios medios (+2,4%), reflejo de la situación estable que reproducen los principales Estados Miembros productores.

Se mantuvieron constantes los precios en Alemania, Polonia, Francia y Dinamarca, y ascendieron en España (+6,4%) y Holanda (+6,6%).

Se reproduce por tanto el patrón ascendente característico de las últimas semanas del año en los precios en el mercado del lechón, pero manteniéndose en niveles muy bajos debido a la sobreoferta aún existente a pesar del incremento de demanda de las últimas semanas de lechón nacional.

Esta situación de bajos precios, junto al incremento de los costes de producción, derivados del aumento del precio de las materias primas de los piensos, sigue presionando de forma importante el mercado del lechón en gran parte de Europa.

Cebo

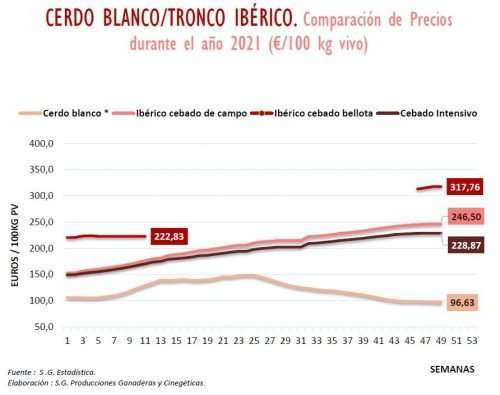

Continúa la tendencia ascendente en los precios del tronco ibérico, tanto para el cebado de campo como para el cebado intensivo, que repiten registro en la semana 49. Se mantienen constantes también las cotizaciones en las principales lonjas de cotización.

La tendencia descendente de los precios a final del pasado año por los efectos directos de la crisis sanitaria de la Covid-19 ha dado paso a un año con incrementos constantes en los precios del tronco ibérico.

Desde la 1ª semana del año, el incremento interanual de 2021 se sitúa en un +53,4% para el cebado intensivo y en un +60,9% para el de campo.

La semana 49 se mantiene constante también en el precio del ibérico de bellota.

Esta montanera se ha iniciado en niveles muy por encima de los que marcaron el inicio de la etapa en 2020, concretamente un 40%superior.

A pesar de las medidas contra la crisis sanitaria en el entorno hostelero, que habían venido dificultando la estabilidad del mercado del sector ibérico el año pasado, éste ha vuelto claramente a la senda de la recuperación y no ha parado de registrar incrementos de los precios a lo largo de todo el año.

El diferencial de las cotizaciones entre el cerdo blanco y el ibérico se mantiene debido a la estabilidad del precio de forma similar en ambos subsectores.

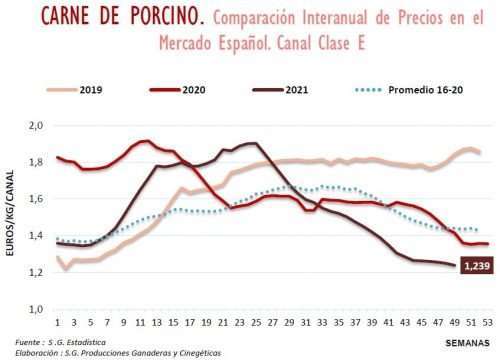

Carne

Semana de estabilidad en los precios de la carne de porcino para la canal E, manteniendo niveles similares a los de la semana anterior (-0,8%). Se frenan los descensos continuados que se iniciaron a principios de verano y que sitúan los precios un 35% por debajo de dicha fecha y mantienen la media interanual un 5% por debajo de niveles del año pasado. Los registros se mantienen no obstante por debajo del precio de la misma semana del año anterior (-13,2%) y por debajo del nivel de los precios medios de los 5 últimos años (-14,3%). Por su parte, permanecen estables las cotizaciones en el mercado del vivo y el precio de los principales despieces.

En el entorno comunitario se registran ligeros ascensos (+1,4%), reflejo de la situación actual de los principales EE.MM. productores: incrementos en Alemania (+2%) y Polonia (+5,8%), estabilidad en Francia, España y Holanda (-0,1%).

Se frena por tanto la tendencia descendente tanto en el mercado nacional de la carne de cerdo, como en el mercado comunitario. El mercado se mantiene en un momentáneo equilibrio por el ligero ascenso en la demanda interna frente al descenso de la demanda exterior de algunos destinos claves de las exportaciones europeas.

Las exportaciones de España y otros EE.MM. a China continúan ralentizadas de forma importante. Circunstancia que está dando lugar a un exceso de oferta que el incremento de los envíos a otros destinos alternativos no está pudiendo compensar en su totalidad.

Se mantiene la competencia a nivel intracomunitario, situación que se suma a las consecuencias en el comercio interior que aún tiene la presencia de la PPA en Alemania, que ha declarado ya un foco en una explotación porcina, los efectos de la Covid-19 y el incremento de los costes de producción por el encarecimiento de las materias primas de los piensos.

Fuente: MAPA

Deja un comentario