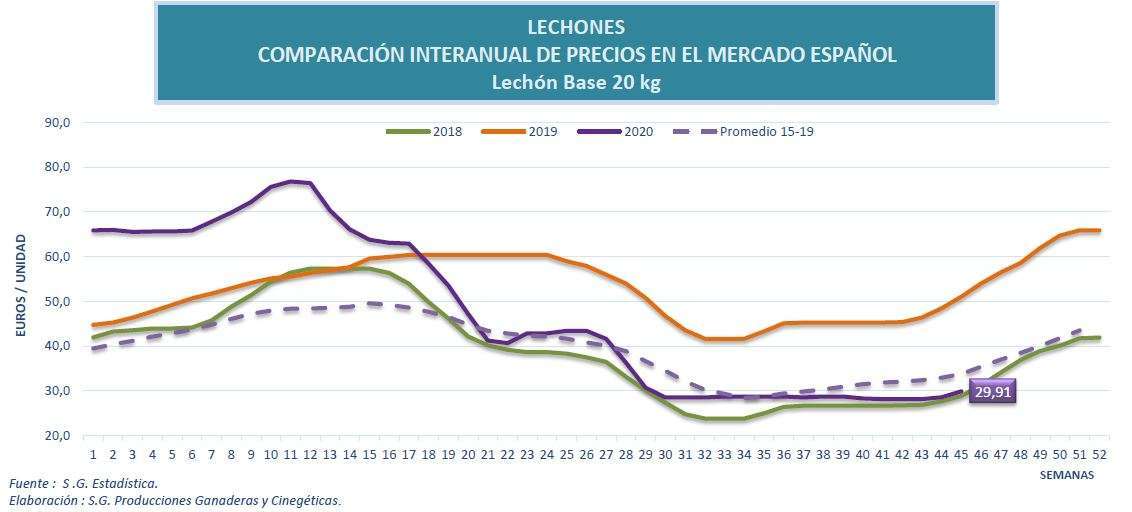

Lechones

Ligero repunte en la semana 45 del precio del lechón, que continua con la tendencia estable, a pesar de los bajos niveles, que se inició hace ya más de 2 meses. Los precios ascienden hasta casi los 30€/Cabeza, un 4,7% superior al registro de la semana anterior. Dicho registro se sitúa, a pesar de ello, un 41,4% por debajo del precio de la misma semana del año pasado y un 11,4% por debajo de la media de los precios de los últimos 5 años en esta misma semana y supone un descenso interanual de un 54,4%. Este incremento en los precios se refleja también en alguna de las principales lonjas de cotización, mientras que se mantienen los registros de las últimas semanas en otras.

En el entorno comunitario también se registra un incremento en los precios medios del lechón (+2,5%), con diferencias entre los principales Estados Miembros (EE.MM.) productores: Estabilidad en Alemania (-0,3%) y Dinamarca, y ascensos en Francia (+3,6%), España y Polonia (16%). Holanda no refleja cotización oficial esta semana.

Actualmente, y tras la drástica caída de precios que provocó la crisis sanitaria de la Covid-19 hace unos meses, nos encontramos ante una meseta de estabilidad que dura ya más de 2 meses y da una tregua a los productores, a pesar de los bajos precios.

A nivel comunitario, sin embargo, la aparición de la Peste Porcina Africana (PPA) en Alemania ha provocado una drástica caída en los precios del lechón, por la sobreoferta de animales en el mercado comunitario con el cierre de fronteras de los países del sudeste asiático al país germano. Esto está provocando una distorsión de los flujos intracomunitarios de animales vivos y presionando, asimismo, los precios en otros EE.MM.

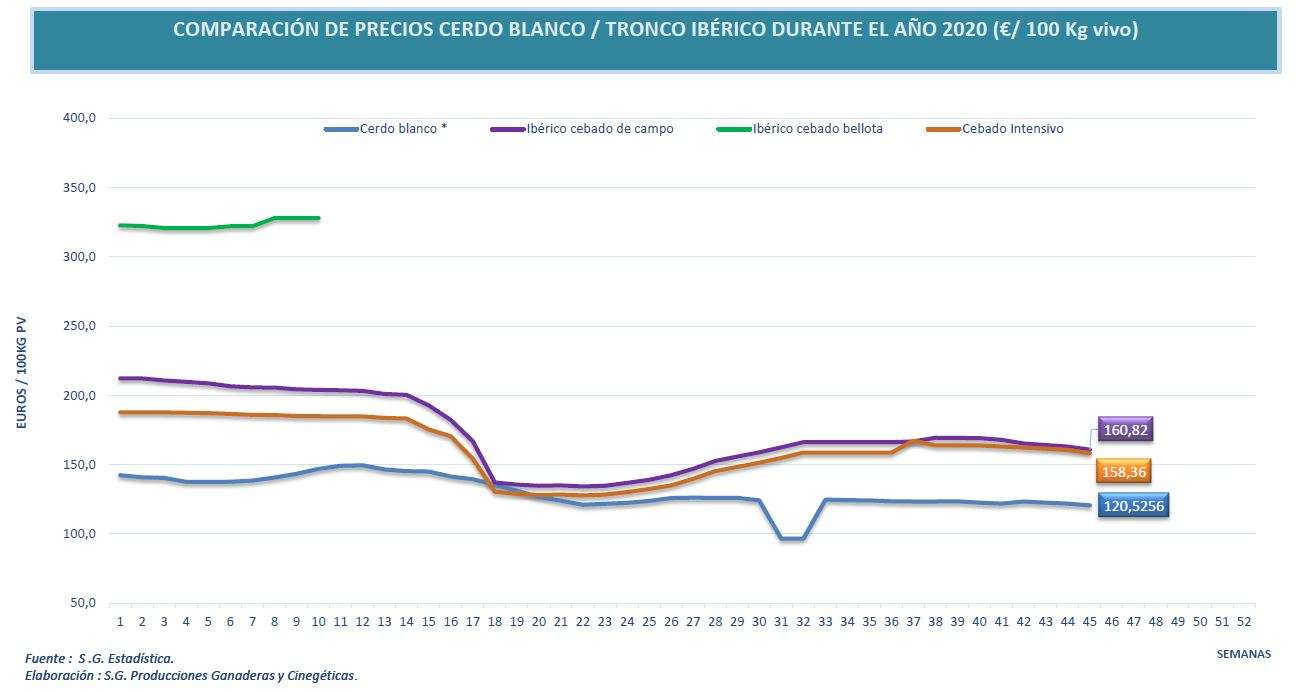

Cebo

Semanas de ligeros descensos en los precios del tronco ibérico, tanto para el cebado de campo (-1,37%), como para el cebado intensivo (-1,33%). Estos descensos se reproducen asimismo en las principales lonjas de cotización. Aún así, y a pesar de que el sector del ibérico está siendo de los más afectados por la crisis de la Covid-19, debido a su dependencia del canal HORECA, del turismo y la incertidumbre económica, la situación inicial está dando paso a unos meses de recuperación de los precios que revierten la tendencia bajista del trimestre anterior.

El diferencial de las cotizaciones entre el cerdo blanco y el ibérico se mantiene estable de nuevo esta semana debido a los descensos registrados en ambos subsectores.

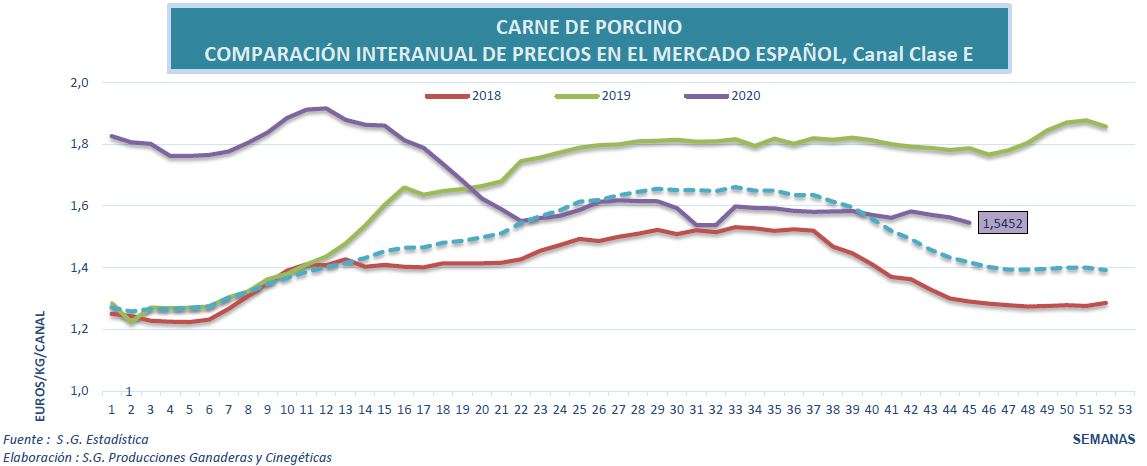

Carne

Nueva semana de descensos en los precios de la carne de porcino para la canal E (-1,1%). Las cotizaciones siguen manteniendo, aún así, la tendencia estable de las últimas semanas y alcanzando niveles relativamente elevados a pesar de los efectos aún patentes de la crisis de la Covid-19 y la situación del entorno comunitario en relación con la declaración de nuevos focos de PPA en jabalíes en Alemania. Los registros se sitúan un 13,5% por debajo del precio de la misma semana del año anterior, pero superan los precios medios de los 5 últimos años, en esta misma semana 45 (+9%). Por su parte, este descenso se reproduce tanto en el mercado del vivo (-2,2%) como en el precio de los principales despieces, de forma más moderada (-0,6%).

Sin embargo, a nivel comunitario, podemos hablar de estabilidad en los mercados con los mismos valores de precios medios de la UE que la semana anterior. Esto se debe a la estabilidad en los principales países productores: Ligeros descensos en España y Francia (-0,6%), estabilidad en Alemania y ligeros ascensos en Polonia (+0,6%). Holanda no presenta registro oficial de precios esta semana.

Semanas, por tanto, de relativa calma y estabilidad general en los precios de la carne de porcino, tanto en el mercado nacional como en el comunitario. Los precios de la carne se están manteniendo a pesar de la aparición de la PPA en Alemania. Continua el cierre de fronteras de China, Japón, Corea del Sur y otros países del sureste asiático al porcino alemán, a los que se sumaron Argentina, Brasil y Sudáfrica. Sin embargo, los precios de la carne consiguen mantenerse estables. Todo ello sin olvidar a la aún mermada capacidad de matanza del principal matadero alemán así como los cierres de 2 importantes mataderos daneses por los casos detectados de Covid-19 entre sus trabajadores.

Las exportaciones, fundamentalmente a China, que continúan al alza en España con un ritmo implacable, siguen siendo el principal motor que mantiene los mercados ante el descenso general en la demanda asociado a la crisis sanitaria y las consecuencias sobre el comercio exterior de la aparición de la PPA en el principal productor de porcino de la UE.

Fuente: MAPA

Deja un comentario