Lechones

Nuevo repunte del precio del lechón en la semana 50, que refleja la tendencia estacional ascendente, a pesar de los bajos niveles, que se inicia en esta época del año. Los precios ascienden hasta superar los 36€/Cabeza, un 4,1% por encima del registro de la semana anterior. Dicho registro se sitúa, a pesar de ello, un 42% por debajo del precio de la misma semana del año pasado y un 12% por debajo de la media de los precios de los últimos 5 años, en esta misma semana y supone un descenso interanual de un 44%. Este incremento en los precios se refleja, también, en las principales lonjas de cotización.

En el entorno comunitario, esta semana los precios medios del lechón permanecen estables, con un ligero ascenso del 0,4% respecto a la semana anterior. Al igual que en España, se registran ascensos en los precios de Holanda (+5,2%) y Dinamarca (+1,3%), permanecen estables en Alemania, y por el contrario, descienden en Francia (-3%) y de forma muy acusada en Polonia (-14%).

Continúa la tendencia positiva en los precios del lechón nacional, tras varios meses de estabilidad, con semanas de ascensos en las cotizaciones que dan una tregua a los productores, a pesar de los bajos precios. A nivel comunitario, la aparición de Peste Porcina Africana (PPA) en Alemania está provocando fuertes presiones que afectan a los precios del lechón de los Estado Miembros (EE.MM.) productores del norte de la UE, debido a la sobreoferta de animales en el mercado comunitario por el cierre de fronteras de los países del sudeste asiático al país germano. Esta situación está dando lugar, además, a una distorsión de los flujos intracomunitarios de animales vivos y presionando, asimismo, los precios en otros EEMM productores del sur. España, sin embargo, atraviesa unas semanas de incremento de demanda de lechón nacional que está favoreciendo la evolución de sus cotizaciones.

Cebo

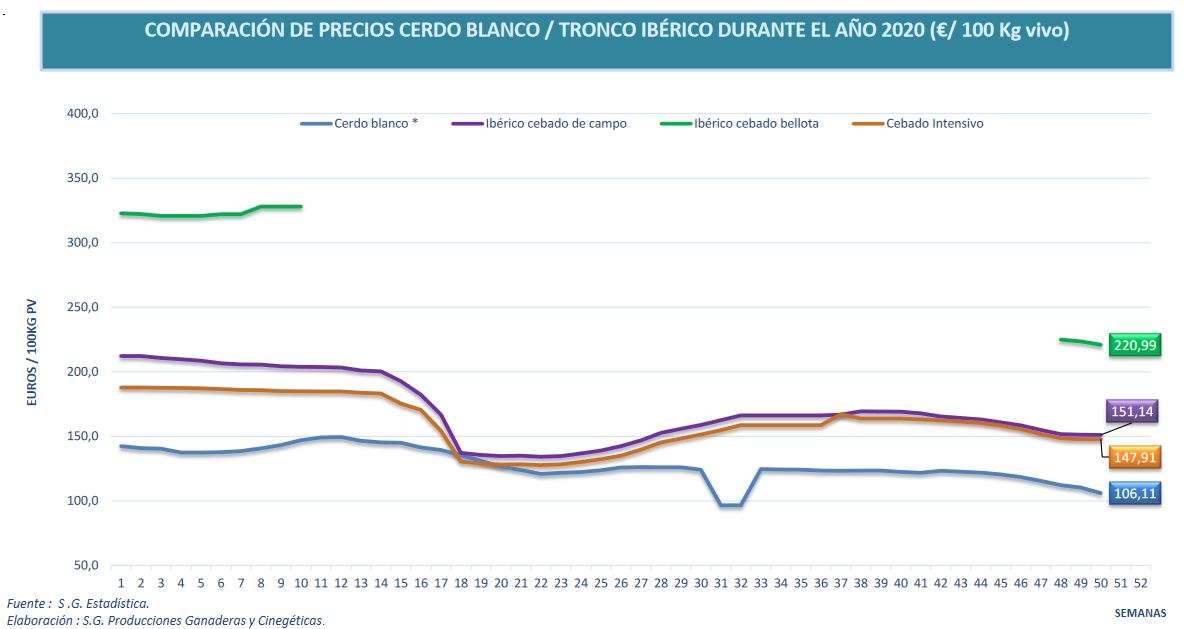

Semana de estabilidad relativa en los precios del tronco ibérico, a pesar de los bajos precios, que registran repeticiones respecto a la semana anterior, tanto para el caso del cebado de campo, como para el cebado intensivo. Estabilidad que se reproducen, asimismo, en las principales lonjas de cotización. Tercera semana de cotización para el cerdo de bellota que refleja un ligero descenso en los precios respecto a la semana anterior (-1,1%). El arranque de esta época de montanera se sitúa un 31,4% por debajo de los precios con los que finalizó en marzo y es, a su vez, un 30% inferior al mismo registro de 2019.

La tendencia estable que se venía manteniendo en semanas anteriores, a pesar de que el sector del ibérico estaba y está siendo de los más afectados por la crisis de la Covid-19 debido a su dependencia del canal HORECA y del turismo y a la incertidumbre económica, está dando paso a varias semanas de descensos en las cotizaciones. El endurecimiento de las medidas contra la crisis sanitaria en el entorno hostelero está provocando inestabilidad en un mercado que daba señales de ligera recuperación y que afecta, también, al inicio de la montanera para el cerdo ibérico de bellota.

Carne

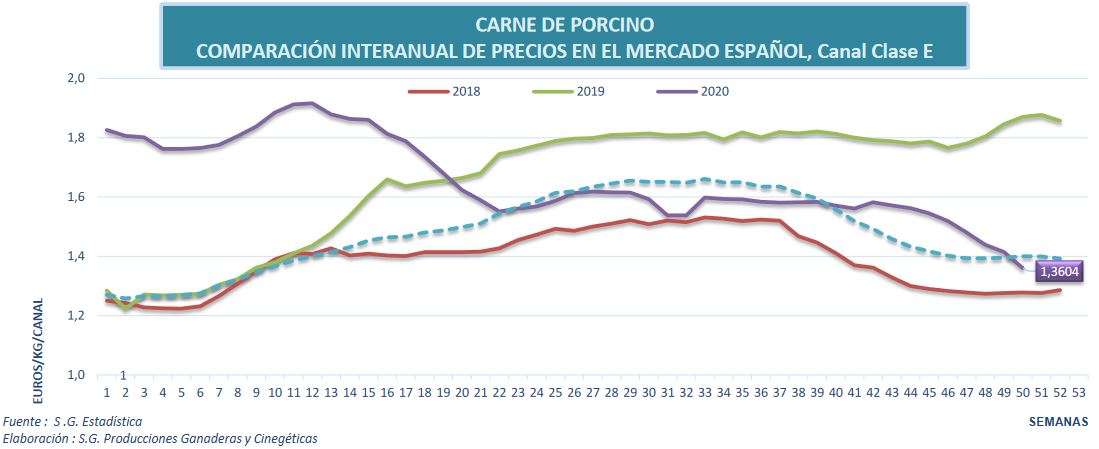

Nueva semana de descensos en los precios de la carne de porcino para la canal E (-3,8 %). Las cotizaciones continúan con la tendencia a la baja, pero se siguen manteniendo aun así en niveles relativamente elevados en comparación con los registros de otros EE.MM. Los efectos de la segunda ola de la crisis de la Covid-19 y la creciente presión del entorno comunitario en relación con la PPA en Alemania, está dando lugar a varias semanas de retroceso en los precios. Los registros se sitúan, esta semana, un 27,2% por debajo del precio de la misma semana del año anterior y un 2,8% por debajo de los precios medios de los 5 últimos años en esta misma semana. Por su parte, este descenso se reproduce en el mercado del vivo (-1,1%), mientras que los principales despieces repiten la cotización de la semana pasada.

En el entorno comunitario, los precios medios de la UE se mantienen estables respecto a la semana anterior, con ligera tendencia a la baja (-0,4%). Existen diferencias, sin embargo, entre los principales países productores: Estabilidad en Alemania, descensos en España, Francia (-1,4%) y Holanda (-1,3%), mientras que Polonia registra un ligero ascenso de sus cotizaciones (+1,4%).

Semanas, por tanto, de descensos e inestabilidad en los precios de la carne de porcino, tanto en el mercado nacional como en el comunitario. La aparición de la PPA en Alemania con el consiguiente cierre de fronteras de China y otros países importadores de carne germana, junto la aún mermada capacidad de matanza de los dos mataderos alemanes más importantes y las restricciones al turismo y la restauración, que están volviendo a aplicarse en muchos EE.MM. de forma estricta, están incrementando la oferta y, por tanto, la presión en el mercado comunitario de la carne de porcino de forma generalizada.

Las exportaciones, fundamentalmente a China, que continúan al alza en España a un ritmo imparable, siguen siendo el principal motor que mantiene, a pesar de todo, los mercados ante el descenso general en la demanda asociado a la crisis sanitaria, y las consecuencias sobre el comercio exterior de la aparición de la PPA en el principal productor de porcino de la UE.

Fuente: MAPA

Deja un comentario