Fuente: INTERPORC

La economía alemana figura entre las 10 mayores economías del mundo; y el mercado alemán es uno de los más importantes y principales mercados mundiales, constituyendo, por tanto, un mercado de indudable interés prioritario para cualquier exportador mundial; y muy especialmente para los exportadores integrantes del sector porcino de capa blanca español. La importancia de este mercado se deriva de su gran envergadura y elevado grado de desarrollo económico, social y tecnológico:

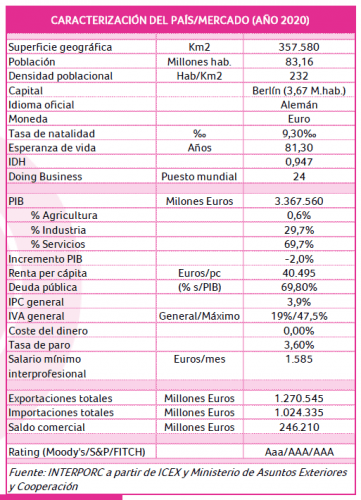

- Población de 83,16 millones de habitantes.

- PIB de 3.367.560 millones de euros.

- Renta per cápita de 40.495€/hab./año.

- Salario promedio anual: 52.104€/año.

- Tasa de desempleo: 3,60%.

- Coste del dinero: 0%.

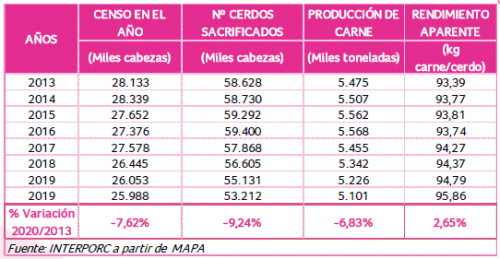

Por otra parte, Alemania cuenta con uno de los más potentes sectores porcinos del mundo (ocupa el 4º lugar en el mercado mundial de porcino, solo por detrás de China, EE.UU. y España). Cuenta con un censo de unos 26 millones de cabezas de porcino (de ellas, 1,8 millones son cerdas reproductoras), 22.400 granjas de porcino y unas 12.000 industrias y carnicerías/charcuterías operativas en porcino; con un empleo sectorial superior a los 200.000 empleos directos e indirectos. Cifras que permiten identificar la gran envergadura sectorial y su importancia en el contexto del Sistema Agroalimentario Alemán.

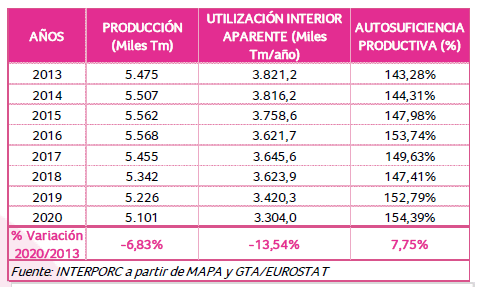

En la última década se viene asistiendo a una continuada trayectoria de reducción de la producción, exportación y del consumo de carne de cerdo en Alemania, circunstancia que se ha intensificado en 2020 como consecuencia de la confluencia de 2 importantes impactos negativos: la pandemia de la Covid-19 y la aparición de focos de PPA en algunas regiones de Alemania. Como consecuencia de ambos factores, entre 2020 y 2019 se ha registrado un retroceso del 2,4% de la producción y del 3,4% en el consumo de carne y elaborados de cerdo, así como una reducción del 9,2% de las importaciones alemanas de carne de cerdo y de un 0,74% de las exportaciones.

Así pues, en 2020 en Alemania se sacrificaron 53,2 millones de cerdos, un 3,5% menos que en 2019. Dado que la producción doméstica de lechones no es suficiente para atender la demanda interior, los mataderos de porcino alemanes necesitan importar gran cantidad de lechones (un total de 2,3 millones de lechones en 2020 procedentes de Dinamarca, Bélgica y Países Bajos); cifra sensiblemente menor que la correspondiente al año anterior (un retroceso del 31,3% respecto al número de lechones importados en 2019).

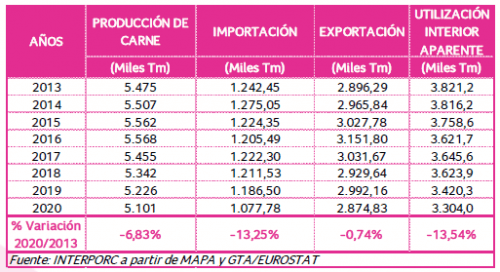

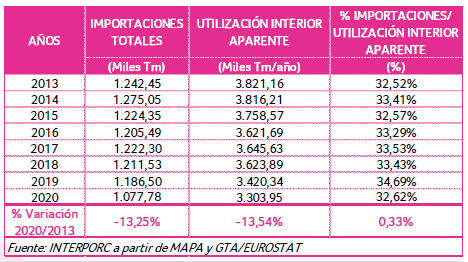

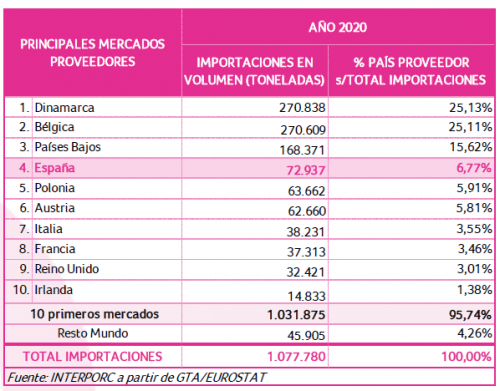

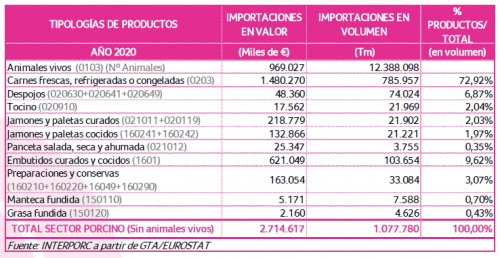

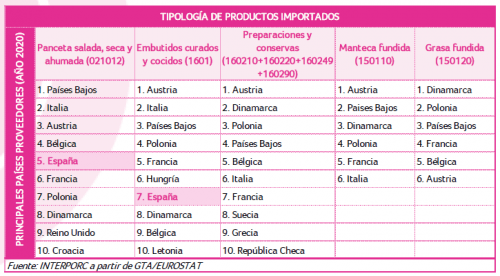

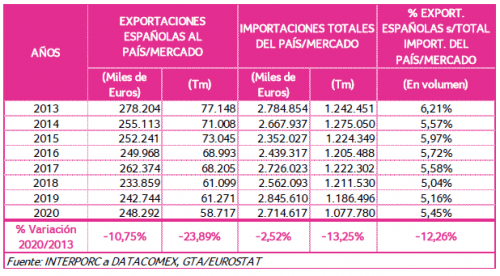

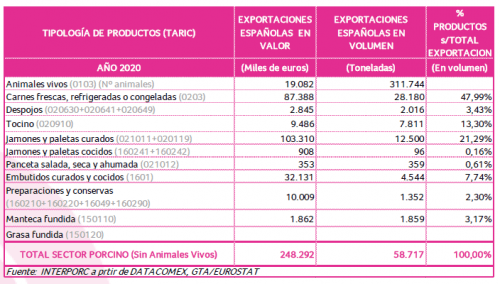

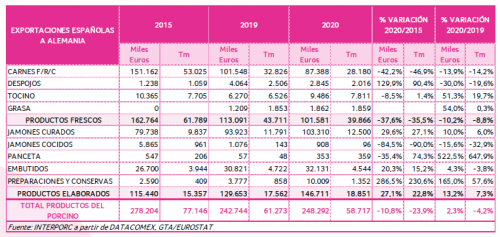

En 2020 el mercado alemán importó 1,08 millones de toneladas de carne de cerdo y exportó 2,87 millones de toneladas, arrojando un saldo comercial exterior sectorial de cerca de +1,8 millones de toneladas (siendo Alemania el 4º mayor exportador mundial de carne de cerdo); los principales proveedores de porcino de Alemania en 2020 fueron Dinamarca (25%), Bélgica (25%), Países Bajos (16%), España (6,8%) y Polonia (6%). España exporta a Alemania carnes y despojos congelados (un 51% de las exportaciones españolas de todos los productos porcinos a ese país), tocino (un 13,3%), jamones y paletas curados (un 21,3%), embutidos curados y cocidos (un 7,7%) y otras preparaciones y conservas de porcino (un 2,3%). Entre 2013 y 2020 las importaciones mundiales alemanas de cerdo se redujeron en un 13,3%; es indudable que el continuado proceso de reducción de las importaciones alemanas de cerdo puede tener un significativo impacto en el conjunto global de las exportaciones del sector porcino de capa blanca español.

Por otra parte, también merece destacarse la prolongada trayectoria de retroceso del consumo de carne y elaborados de cerdo en el mercado alemán; entre 2020 y 2013 dicho consumo se ha reducido en un 13,86%, pasando de un consumo per cápita de 46,12kg/hab./año en 2013 a otro de 39,73kg/hab./año en 2020. A pesar de lo cual, no obstante, el mercado alemán de carne y elaborados de cerdo sigue siendo uno de los principales y mayores mercados mundiales de tales productos. Mercado en el que los transformados cárnicos representan cerca del 55% de dicho consumo (principalmente salchichas, embutidos cocidos, curados, y jamones y paletas curados); y mercado caracterizado también por la fuerte implantación en el canal HORECA a través del que, probablemente, tiene lugar más del 45% de dicho consumo.

Como en casi todos los mercados mundiales de alimentos y bebidas más avanzados y desarrollados, también en Alemania se asiste a una fuerte y creciente influencia de las tendencias veganas y de los movimientos animalistas, habiéndose producido un evidente impacto en el consumo de carne y transformados de porcino, llegándose incluso hasta el extremo de pedir, desde algunos foros o ámbitos, al Gobierno Alemán, fuertes incrementos de los impuestos a la producción ganadera de porcino y al consumo de los productos del mismo.

Es indudable, por tanto, la enorme influencia que tendrán en el mercado cárnico alemán los profundos cambios producidos en la demanda alimentaria de los consumidores alemanes, consecuencia de los nuevos hábitos y prioridades en el consumo, especialmente en aspectos como los de alimentación saludable, bienestar animal, respeto medioambiental, mercados de proximidad, productos ecológicos u orgánicos, etc. De forma que los proveedores de carnes y elaborados de porcino que quieran abastecer al mercado alemán tendrán que incorporar importantes adaptaciones en sus políticas y estrategias de producción, exportación, comunicación y promoción en las producciones destinadas al mercado alemán en el futuro.

Alemania figura entre los principales mercados mundiales consumidores de productos orgánicos o ecológicos. En 2020 se dedicaron en Alemania 1,72 millones de hectáreas a la producción ecológica; y el mercado de alimentos y bebidas ecológicos superó en 2020 los 14.200 millones de euros. Por lo que se refiere en concreto al porcino ecológico, en 2020 Alemania contaba con un censo de cerdos ecológicos de unas 250.000 cabezas (en torno al 1% del censo porcino total; en vacuno dicho porcentaje ecológico era el 18,3%, en aves el 7,8% y en ovino el 12,2%).

Para los operadores del Sector Porcino Español se presentan, por tanto, importantes oportunidades (como el crecimiento del canal HORECA, la fuerte implantación de los elaborados, el impacto promocional y de comunicación que representa el turismo alemán, la buena imagen de la gastronomía española, la buena imagen de calidad y prestigio, en general, de los productos y del sector del porcino español, la creciente implantación de los productos ecológicos, etc.); pero también se perfilan importantes riesgos derivados sobre todo del retroceso del consumo cárnico en Alemania, del incremento de su competencia en los mercados exteriores y, sobre todo, de las exigencias de profundas transformaciones en el enfoque de los nuevos factores de competitividad en los mercados internacionales.

Frente a estos riesgos/amenazas no cabe duda de la importancia que tendrán, como factores de competitividad y diferenciación, aspectos como certificaciones y garantías de bienestar animal, certificaciones de minimización de emisiones o impactos medioambientales, garantías y transparencia en cuanto a calidad y seguridad de alimentos, oferta exportable que incluya gamas de productos ecológicos o similares, y otros aspectos indicativos del alto grado de desarrollo tecnológico y sanitario del sector porcino de capa blanca español y de su total compromiso con el bienestar animal y el máximo respeto medioambiental.

Principales ferias agroalimentarias

- IFFA (Frankfurt).

- Anuga FoodTec (Colonia).

- INTERNATIONAL GREEN WEEK (Berlín).

- INTERGASTRA (Stuttgart).

- FOOD AND LIFE (Munich).

- INTERNORGA (Hamburgo).

- IMEX (Frankfurt).

- AGRITECHNICA (Hanover).

- BIOFACH (Nürnberg).

Caracterización del país/mercado

Producción, consumo y autoabastecimiento de carne y productos del porcino

Evolución del censo porcino

Balance de autoaprovisionamiento

Importaciones de carne y productos del cerdo

Principales proveedores de carne y productos del porcino

Tipología de productos importados

Principales proveedores por tipología de productos importados

Exportaciones españolas al país/mercado

Estructura y evolución de las exportaciones españolas por productos

Evolución de las exportaciones españolas de productos frescos y elaborados

Deja un comentario