Fuente: INTERPORC

El mercado colombiano de la carne de cerdo cuenta con una dimensión media-alta (unos 51 millones de habitantes), comparte con España un idioma común y mantiene importantes conexiones culturales y gastronómicas con España; además la carne de cerdo es una comida cada vez más frecuente en la dieta alimentaria de los consumidores colombianos, y está bien introducida en la restauración. Serían factores positivos en la valoración del interés objetivo del mercado colombiano para los exportadores del sector porcino español.

No obstante, otros aspectos son menos favorables. Habría que señalar en 1º lugar la limitada capacidad de compra promedio del consumidor colombiano (renta per cápita muy reducida, de 4.720€/hab./año en 2021), así como el relativamente bajo salario mínimo interprofesional (en torno a 217€/mes); factores que representan importantes barreras para la adquisición de productos porcinos con alto valor añadido para la mayor parte de la población colombiana.

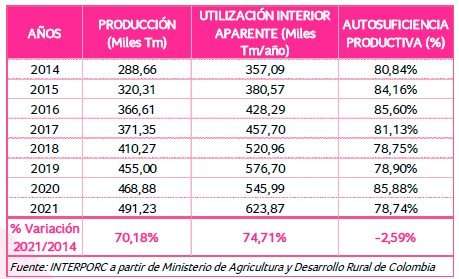

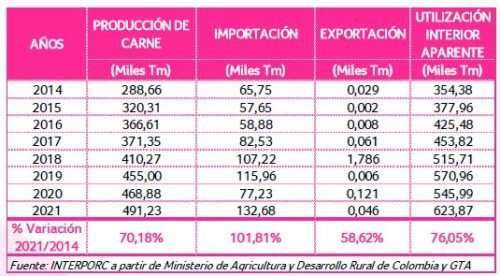

En los últimos años se ha asistido a un significativo incremento de la producción de porcino en Colombia (un 70% en los últimos 7 años); pero ha crecido con más fuerza el consumo de carne y derivados del cerdo (un 75% aproximadamente), por lo que ha sido necesario incrementar las importaciones (entre 2021 y 2014 habrían experimentado un incremento del 102%). Tanto el crecimiento del consumo interior como el continuo incremento de las importaciones son factores muy favorables para los intereses de los exportadores de porcino.

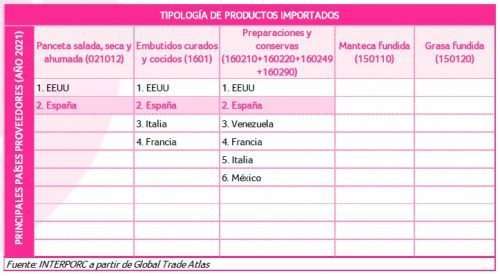

No obstante, la inmensa mayoría de las importaciones de carne de cerdo que realiza Colombia, tradicionalmente proceden de EE.UU. y Chile; en 2021 España fue el 3º proveedor exterior del mercado porcino colombiano, al que aportó 7.701tn (menos del 6% del total importado), por un valor de cerca de 20 millones de euros. En 2021 el 89,44% de las importaciones totales de porcino de Colombia correspondieron a carne congelada, un 3,98% a despojos, un 4,61% a tocino, un 1,05% a embutidos y el restante 0,92% a productos curados y cocidos derivados del porcino.

El consumo de carne de porcino ha crecido con mucha fuerza en Colombia en los últimos años; dicho consumo era de 4,8kg/hab./año en 2010, y en 2021 se había situado en más de 12,2kg/hab./año, existiendo previsiones que señalan que en 2025 se superarán los 15kg/hab./año, rebasando posiblemente al consumo per cápita de vacuno, aunque todavía muy por debajo del consumo per cápita de pollo. En los 2 últimos años ese importante incremento de la demanda ha ido acompañado de un significativo aumento de los precios de los productos del cerdo.

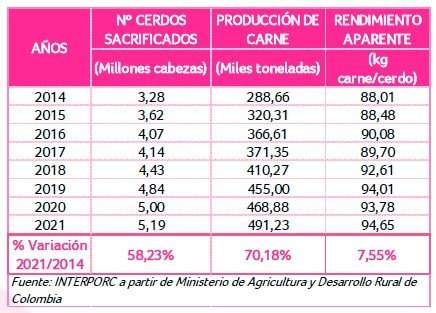

La producción de carne de cerdo en Colombia ha crecido de manera importante en los últimos años (especialmente en regiones como Antioquía, Cundinamarca, Cauca y Eje Cafetero), observándose una importante transformación y tecnificación de la cabaña ganadera de porcino donde ya operan granjas modernas y controladas sanitariamente que ya aportarían más del 75% del cerdo producido en Colombia; aunque todavía hay una gran cantidad de pequeños “predios” o granjas de “traspatio” en Colombia, (posiblemente más de 169.572 en 2021). El censo porcino colombiano en 2021 se situaba en torno a los 6 millones de cabezas, según datos de la Asociación de Porcicultores de Colombia.

En el pasado, el consumo de carne de porcino en Colombia se vio afectado negativamente por ciertos problemas de imagen relacionados con la producción de “traspatio” y consiguiente opacidad a efectos de control sanitario; y también con problemas relacionados con enfermedades del ganado, relacionados con la salud, o relacionados con la contaminación medioambiental o el bienestar animal. Son problemas de imagen similares a los de otros mercados desarrollados, cuya solución exige información y fuertes inversiones en promoción y tecnología que hasta ahora no son fáciles de financiar por el sector; de forma que las importaciones de productos de calidad y máxima seguridad alimentaria, junto a otras garantías ofrecidas por los productos importados, pueden encontrar a corto-medio plazo, un hueco significativo en el mercado colombiano de la carne y los elaborados de porcino. Colombia y Dinamarca han suscrito convenios de colaboración para abordar la solución de tales problemas.

La producción y comercialización de elaborados es bastante reducida, limitada a ciertas gamas de chorizos y longanizas, en muchos casos destinados al HORECA, tales como restaurantes y clásicos asadores colombianos; buena parte de esa producción es local y destinada al autoconsumo o venta local. De hecho, las importaciones colombianas de elaborados de cerdo (curados, embutidos, cocidos o conservas) no representan entre todos ellos más del 2-3% de todas las importaciones colombianas de carnes y elaborados de porcino. En cualquier caso se trata de un segmento de mercado incipiente al que habrá que prestar cada vez mayor atención, aunque admitiendo que su desarrollo exigirá significativos esfuerzos de comunicación y promoción comercial.

España es el 2º país europeo autorizado a exportar carne y elaborados de cerdo a Colombia (el 1º fue Dinamarca) en función de los acuerdos alcanzados hace ya 3-4 años. Sin embargo, todavía no se han evidenciado importantes resultados de tales acuerdos, por cuanto las exportaciones españolas siguen teniendo un peso bastante reducido en el conjunto global de las importaciones del mercado porcino de Colombia. Es evidente que los aspectos logísticos hacen difícil la competitividad de los productos del porcino de España, al enfrentarse a las importaciones de proveedores como Chile o EE.UU. Pero poco a poco dichas exportaciones españolas van implantándose en el mercado colombiano y todo indica que ese proceso se podría intensificar en el futuro.

En 2021 España exportó a Colombia básicamente carnes congeladas de porcino (61,5% de las exportaciones), despojos congelados (7,7%) y tocino (20,8%); los jamones y paletas curados representaron un 5,3% y los embutidos un 4,4% del total exportado por España.

Para la exportación de productos de origen animal a Colombia, es necesaria la homologación de los establecimientos que elaboran los productos exportados. Este requisito se basa en la aceptación del sistema de pre-listado por parte del Instituto Nacional de Vigilancia de Medicamentos y Alimentos (INVIMA) en el marco del Acuerdo de Libre Comercio entre la Unión Europea y Colombia y Perú, por el cual la mayor parte de los productos de origen animal elaborados en establecimientos de la UE requiere la previa habilitación de los establecimientos elaboradores de los mismos.

Principales ferias agroalimentarias

- ALIMENTEC (Bogotá).

- AGROEXPO (Bogotá).

- Expo Agrofuturo (Bogotá).

- Tecno Cárnicos Andina (Bogotá).

- Expoalimentos (Bogotá).

- Andina PACK (Bogotá).

- Sabor Barranquilla (Barranquilla).

- Expo La Barra (Bogotá).

Caracterización del país/mercado

Producción, consumo y autoabastecimiento de carne y productos del porcino

Evolución del censo porcino

Balance de autoaprovisionamiento

Importaciones de carne y productos del cerdo

Principales proveedores de carne y productos del porcino

Tipología de productos importados

Principales proveedores por tipología de productos importados

Exportaciones españolas

Estructura y evolución de las exportaciones españolas por productos

Evolución de las exportaciones españolas de productos frescos y elaborados

Deja un comentario