Fuente: Interporc

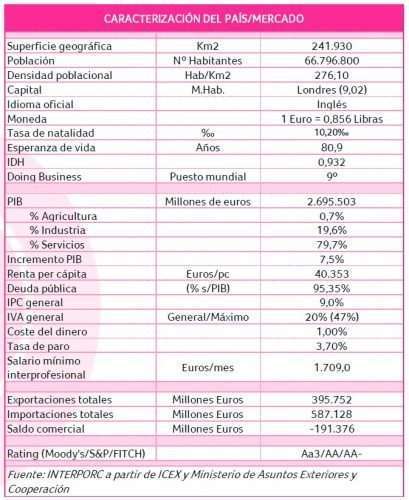

El Reino Unido constituye un mercado de interés prioritario para los exportadores de porcino de España. Especialmente por su dimensión (unos 67 millones de habitantes), por su elevada capacidad de compra (una renta per cápita superior a los 40.200€), un avanzado grado de desarrollo económico, político y social, una potente estructura de comercialización, distribución y logística, además de un consolidado sector turístico.

Desde el 1 de enero de 2021, Reino Unido ya no forma parte de la Unión Europea y ello ha incidido en las relaciones comerciales de este mercado con sus principales proveedores de porcino: Dinamarca, Alemania, Países Bajos, Polonia, Bélgica y España, que en general han visto reducirse sus exportaciones de porcino al Reino Unido en 2021; aunque dicha reducción se ha visto también influenciada por la incidencia de otras crisis que han afectado al mercado cárnico británico como las derivadas de la pandemia de la Covid-19, la no disponibilidad de operadores carniceros, los problemas logísticos, etc.

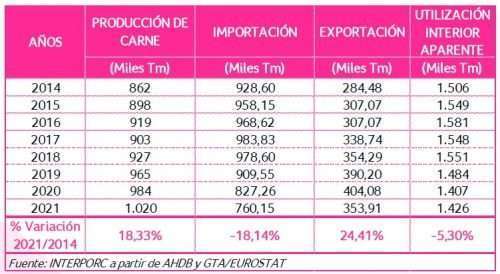

En 2021 se asistió a un significativo incremento de la producción de porcino en el Reino Unido, con el consiguiente retroceso de las importaciones; también tuvo lugar una ligera recuperación del consumo que se había visto muy afectado en 2020 por el impacto de la covid-19. De forma que se podría decir que entre 2018 y 2021 se habría producido una significativa transformación de la estructura de autoaprovisionamiento de porcino en este mercado.

En cualquier caso, podría decirse que tras el “BREXIT” se ha observado la intensificación de la producción nacional de cerdo y una evidente reducción de las importaciones, mientras se mantiene el proceso de ligero retroceso del consumo en el mercado interior. No obstante, la carne de cerdo es muy apreciada y valorada en el Reino Unido y en 2020/21 se habría beneficiado de tener incrementos de precios más contenidos que otras carnes o el pescado, además del hecho de la incorporación de carne y derivados del cerdo a la comida “take away” y a la compra on-line, pues ambas experimentaron un fuerte crecimiento durante la pandemia y se ha mantenido después.

Efectivamente, el mercado británico es un importante consumidor de carne y elaborados de porcino, con un porcentaje de consumo per cápita de porcino relativamente alto (que en 2021 se habría situado en torno a los 21,34kg/hab./año) aunque no tan alto como los correspondientes a Alemania, Dinamarca, Polonia, Países Bajos, Francia o Bélgica, Corea o Hong Kong. El consumo consiste principalmente en carne fresca, panceta, salchichas y elaborados cocidos, especialmente jamón.

En los últimos años se asiste a un cierto retroceso del consumo de carne, en general, y también de porcino, en el Reino Unido, debido entre otras razones a la creciente preocupación de los consumidores británicos por la salud, por la lucha contra el cambio climático y por el bienestar animal, con fuerte y creciente implantación de los movimientos veganos, animalistas y detractores de la ganadería y del consumo de carne, al mismo tiempo que toman fuerza los productos ecológicos, naturales y de proximidad.

Son importantes tendencias de cambio en la demanda cárnica de los consumidores británicos, que se han visto intensificadas o reenfocadas por la Covid-19 y otras crisis sectoriales, y que en su conjunto han tenido un significativo impacto en la transformación de muchos hábitos de consumo y de compra de tales consumidores, cambios que han ido acompañados por nuevas transformaciones en los modelos de distribución minorista, con rápido desarrollo del comercio on-line, de las ventas directas, de los mercados de proximidad, etc.

Aproximadamente el 80% de la carne y los elaborados de cerdo que compran los consumidores británicos lo hacen a través del canal minorista que está fuertemente concentrado (con claro liderazgo de TESCO, ASDA, SAINSBURY Y MORRISONS) mientras que el canal especializado posiblemente no supere el 8% de cuota de mercado; a destacar también la fuerte implantación de las MDD controladas por esos grandes minoristas.

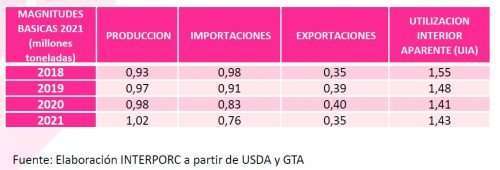

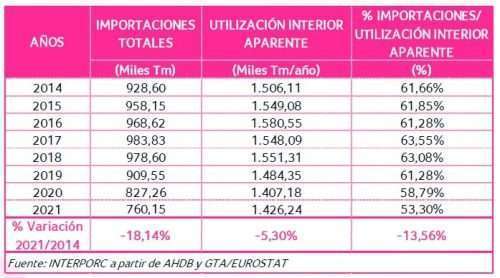

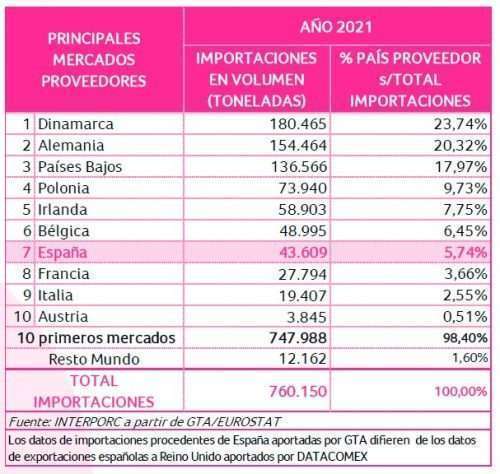

En 2021 más del 53% de la carne y elaborados de cerdo que consumieron los británicos procedió de importaciones (en dicho año Reino Unido importó en torno a 760.000tn); y prácticamente la totalidad de tales importaciones procedió de países de la UE, principalmente Dinamarca (23,7%), Alemania (20,3%), Países Bajos (18,0%), Polonia (9,7%), Irlanda (7,8%), España (6,7%) y Bélgica (6,5%).

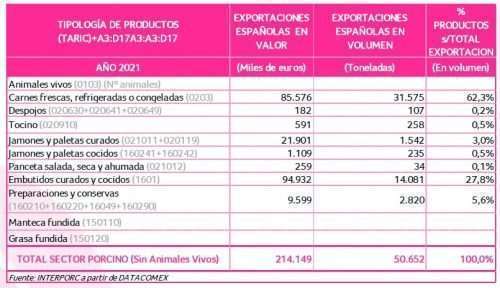

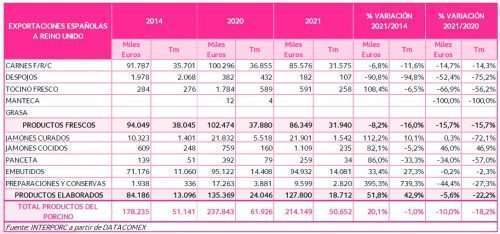

Las exportaciones españolas a Reino Unido en 2021 (50.652tn, según datos de DATACOMEX) ocuparon por tanto solamente un 6º lugar en las compras exteriores de carne y elaborados de porcino de Reino Unido, lo cual no se corresponde con la posición de liderazgo del sector porcino español como 1º productor de la Unión Europea. Y consistieron básicamente en carnes congeladas (62% en volumen), embutidos (28%), preparaciones y conservas (6%) y jamones curados (3%).

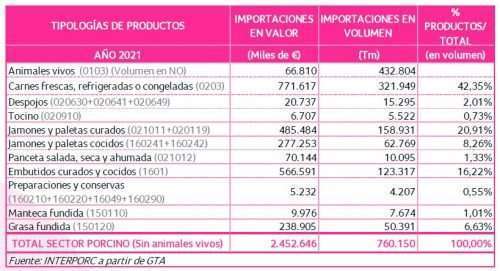

Más del 42% de las importaciones británicas de porcino corresponden a carne frescas, refrigeradas o congeladas, mientras que un 21% correspondió a jamones curados, un 16% a embutidos y un 8% a productos cocidos. España es el 4º proveedor de carne congelada de Reino Unido mientras que solamente es el 6º proveedor de jamones curados, por detrás de Países bajos, Dinamarca, Alemania, Irlanda e Italia.

En definitiva, lo más importante y significativo a destacar en relación con el mercado británico y el acceso al mismo no sea otra cosa que el impacto del BREXIT y la consiguiente potencial implantación de aranceles, cupos o restricciones a las importaciones o exportaciones de carne y elaborados de porcino, así como el impacto de las “barreras comerciales” que pueden llegar a generarse como consecuencia de una mayor complejidad burocrática, logística, informativa o regulatoria, en relación con dichas importaciones o exportaciones.

Se prevé que Reino Unido imponga de forma progresiva medidas de control en frontera a finales de 2023, una vez finalice el desarrollo de un plan de digitalización de las fronteras de Gran Bretaña, y entonces publicará un nuevo modelo operativo estableciendo un nuevo régimen de controles fronterizos que se introduciría a finales de 2023, como parte de su “Estrategia de Fronteras 2025”.

Principales ferias agroalimentarias

- IFE (Londres).

- Specialty & Fine Food Fair (Londres).

- The Restaurant Show (Londres).

- HRC (Londres).

- Food & Drink Expo (Birmingham).

- BBC Good Food Show (Londres).

- Packaging Innovations (Birmingham).

- Great Hospitality Show (Birmingham).

- Good Food Show (Birmingham).

- The Source Trade Show (Exeter).

- IFEX (Belfast).

Caracterización del país/mercado

Producción, consumo y autoabastecimiento de carne y productos del porcino

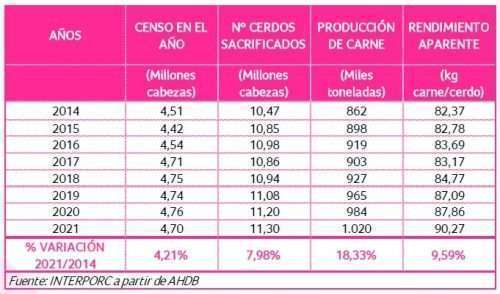

Evolución del censo porcino

Balance de autoaprovisionamiento

Importaciones de carne y productos del cerdo

Principales proveedores de carne y productos del porcino

Tipología de productos importados

Principales proveedores por tipología de productos importados

Exportaciones españolas

Estructura y evolución de las exportaciones españolas por productos

Evolución de las exportaciones españolas de productos frescos y elaborados

Deja un comentario