Fuente: INTERPORC

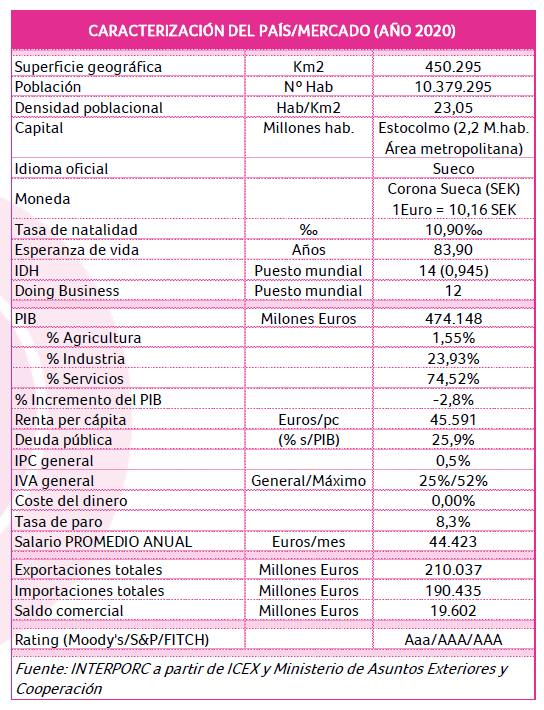

El mercado sueco es uno de los más avanzados y desarrollados del mundo, por lo que reúne indudables atractivos comerciales para cualquier exportador. Cuenta con una población de algo más de 10,4 millones de habitantes (de los que 2,2 millones viven en Estocolmo), un PIB de 474.148 millones de euros, unos salarios promedio muy elevados y una renta per cápita de 45.591€, indicativa de un elevado poder adquisitivo, lo cual constituye uno de los rasgos más característicos de este mercado.

Suecia es miembro de la Unión Europea desde 1995, aunque por ahora se mantiene fuera de la “zona euro”, por lo que conserva su moneda (la corona sueca (SEK)); los precios son significativamente altos, así como los impuestos, si bien, la población cuenta con unos servicios y prestaciones sociales de máxima calidad. En Suecia viven unos 11.000 españoles, aproximadamente, según información del Ministerio de Asuntos Exteriores español.

El consumidor sueco se diferencia por su especial sensibilidad a los aspectos medioambientales, lucha contra el cambio climático y bienestar animal, así como al consumo responsable y sostenible; rasgos todos ellos que influyen decisivamente en sus hábitos de consumo y decisiones de compra. De hecho, Suecia es un país donde ha arraigado con fuerza el consumo de productos orgánicos o ecológicos (un gasto de unos 207€/per cápita en estos productos, en continuo crecimiento y uno de los más elevados del mundo)

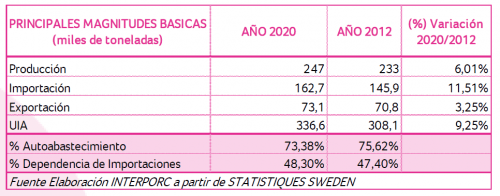

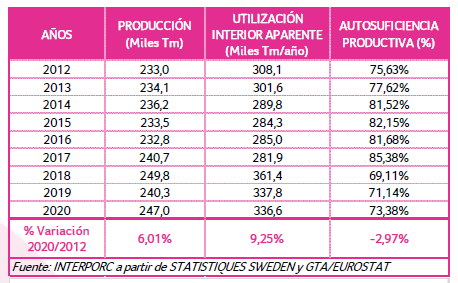

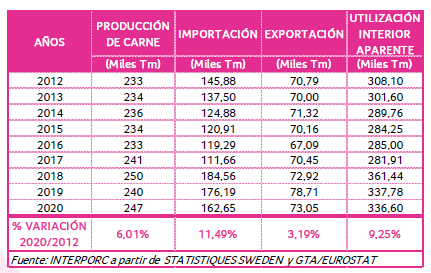

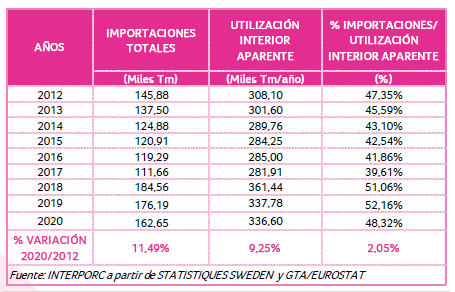

En la cesta de la compra de los consumidores suecos tiene significativa relevancia el consumo de carne y elaborados cárnicos, y muy especialmente la de porcino. De hecho, en 2020 la Utilización Interior Aparente (UIA) de carne de porcino en Suecia superó las 336.600 toneladas, frente a una producción doméstica de 247.000 toneladas, existiendo por tanto una evidente exigencia de importar porcino para hacer frente a la demanda interior; e indicando un consumo aparente per cápita de 32,31kg/hab./año, incluyendo carnes frescas y transformadas de porcino; entre 2012 y 2020 se habría registrado un ligero incremento del consumo de carne y elaborados de porcino (en torno al 1,73%); dicho consumo está basado tanto en el de carne fresca de cerdo (en torno al 50%), como de salchichas, beicon, salami y jamón cocido; el consumo de jamón curado también ha crecido de manera significativa basado en producción propia y en importaciones de Italia, España, Francia y Alemania.

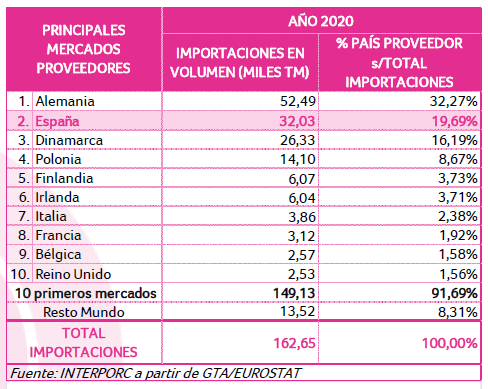

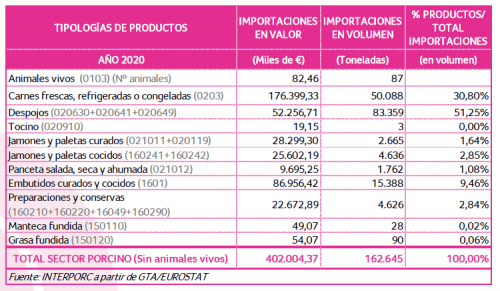

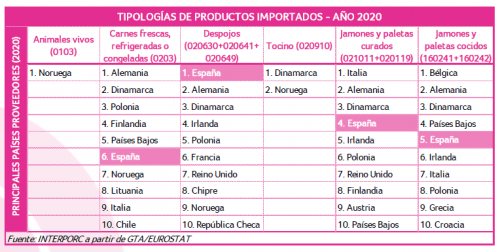

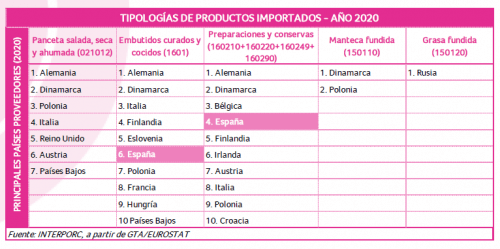

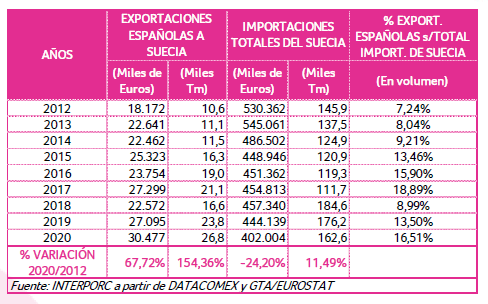

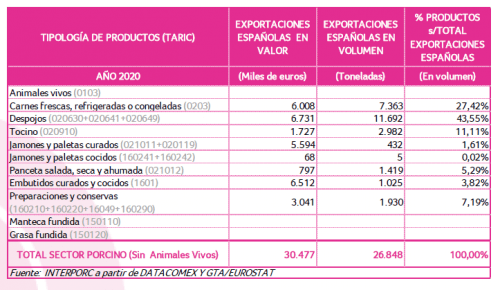

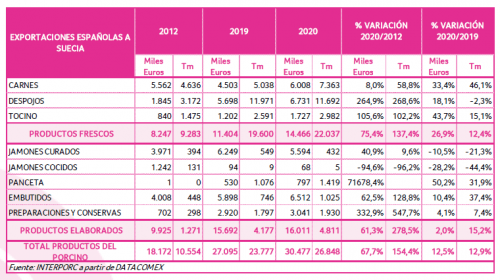

El mercado sueco importó en 2020 162.650 toneladas que procedieron de Alemania (32,3%), España (19,7%), Dinamarca (16,2%) y Polonia (8,7%) principalmente. España es, por tanto, el 2º proveedor del mercado del porcino de Suecia, incluso a pesar de cierta imagen en contra de la producción porcina española promovida por animalistas y veganos locales; en cualquier caso las exportaciones españolas básicamente consisten en despojos (43,6%), carnes congeladas (27,4%) y tocino y panceta (16,4%), siendo en torno al 12,6% el peso específico de las exportaciones de elaborados de porcino.

El consumo alimentario, en general, en Suecia se realiza en un 33,7% a través del canal HORECA, lo cual da idea de la importancia de este canal, sobretodo para productos de alta calidad y diferenciación, lo cual puede ser valorado como una interesante oportunidad para los exportadores de porcino españoles, junto al segmento gourmet.

En definitiva, el mercado de porcino de Suecia presenta un relativamente limitado grado de “Autoabastecimiento” y una importante “Dependencia de las Importaciones”:

La distribución minorista en Suecia está muy concentrada, de forma que 3 grandes cadenas ya representan más del 86% de las ventas de alimentos y bebidas (ICA, AXFOOD y COOP); mientras que el aprovisionamiento del canal HORECA se realiza prácticamente por 3 proveedores (MARTIN & SERVERA, MENIGO FOODSERVICE y SVENSK CATER). Con frecuencia en los lineales de venta coinciden elaborados cárnicos italianos, españoles, franceses, alemanes o belgas, siendo complejo a veces diferenciar entre ellos, al no disponer el consumidor de información suficiente acerca de los mismos.

El comercio entre España y Suecia no tiene barreras arancelarias, pero si cabe destacar como creciente barrera de entrada al mercado sueco la cada vez mayor importancia que otorgan los consumidores al bienestar animal y al impacto en el medio ambiente y ecosistema, la preocupación por la salud y la tendencia en cuanto al consumo autóctono y local (“Carne de Suecia”) con elevados estándares de calidad y seguridad alimentaria; a todo lo cual se une el creciente auge de la alimentación ecológica u orgánica (en 2020 el 2,7% del consumo de porcino en Suecia era ecológico, en vacuno era el 22,2%, en aves el 16,6% y en ovino el 19,5%). Todo lo anterior estaría indicando los factores de competitividad a promover en el sector porcino español de cara a favorecer la penetración en el mercado sueco.

Principales ferias agroalimentarias en Canadá

- FASTFOOD & CAFÉ SWEDEN (Estocolmo).

- GASTRONORD (Estocolmo).

- STHML FOOD AND WINE (Estocolmo).

- NORDIC ORGANIC FOOD (Malmoe).

- ELMIA AGRICULTURE (Jönköping).

Caracterización del país/mercado

Producción, consumo y autoabastecimiento de carne y productos del porcino

Evolución del censo porcino

Balance de autoaprovisionamiento

Importaciones de carne y productos del cerdo

Principales proveedores de carne y productos del porcino

Tipología de productos importados

Principales proveedores por tipología de productos importados

Exportaciones españolas al país/mercado

Estructura y evolución de las exportaciones españolas por productos

Evolución de las exportaciones españolas de productos frescos y elaborados

Deja un comentario