Fuente: INTERPORC

Del confinamiento a la desescalada

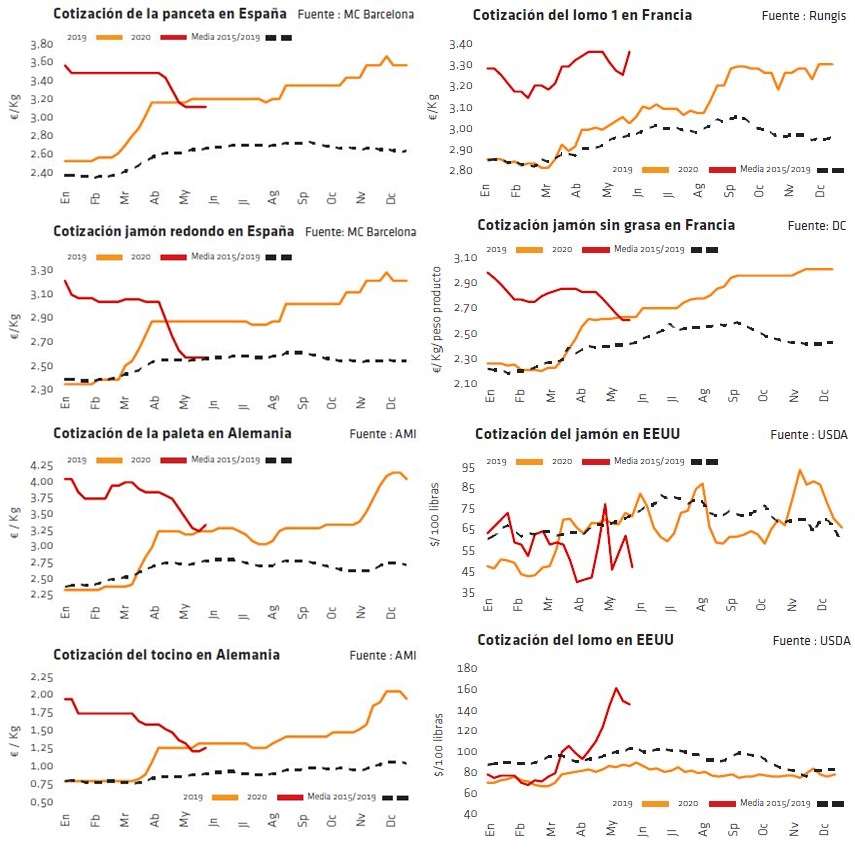

El mes de mayo ha cerrado de nuevo con descenso para la carne fresca de cerdo europea, aunque aminorados ya respecto al desplome que vivieron en la segunda mitad de abril e incluso con algunos repuntes puntuales para ciertas piezas conforme avanzaba el mes y se iban concretando los inicios de la desescalada. La reapertura de los restaurantes y servicios de alimentación, aunque con limitaciones y de forma muy progresiva, ha servido para poner fin a la espiral bajista de los precios y, al menos, marcarle un fondo a la carne. Se confía en que la demanda interior europea se vaya recuperando poco a poco, según se vaya consolidado la desescalada en toda la UE y las barbacoas en el centro y norte de Europa impulsen también los consumos. Pero se sabe también que esta recuperación va a ser lenta y va a verse plasmada antes en un aumento de las cantidades comercializadas que en una mayoría clara de los precios operados.

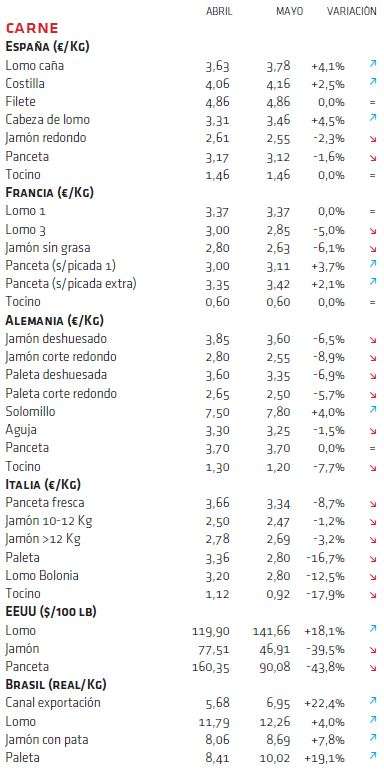

Así, en España jamones y pancetas han seguido a la baja, pero el lomo ha conseguido mejorar precios, mientras que en Alemania apenas el solomillo ha conseguido subir precios y el resto del despiece todavía los ha bajado, sobre todo jamones y paletas. En Francia, donde los precios del despiece son superiores al año pasado (a diferencia de lo que sucede en España y Alemania), la panceta ha liderado la recuperación, pero el lomo ha tanteado también la estabilización. El mercado europeo con mayores problemas sigue siendo el de Italia, con caída del -16% en mayo para la paleta o del -9% para la panceta y un mercado del jamón todavía colapsado por la falta de espacio físico para colgar las piezas, lo que ha hundido los precios del fresco y las posibilidades, para alemanes y españoles, de exportar jamones a este destino.

Fuera de la UE, los precios han seguido bajando en China, mientras que han corregido la subida precedente en EE.UU., donde sigue habiendo muchos problemas de falta de mano de obra para el deshuesado, a causa de la covid-19: el jamón ha de buscar un precio competitivo para ser exportado, pero el lomo sigue en precios muy altos porque va al mercado interior.

Cerdos, restaurantes y China

La constatación de que lo peor de la epidemia del coronavirus puede haber quedado ya atrás, al menos en este primer “asalto”, debería dejar paso a una progresiva normalización de los mercados del cerdo y de la carne de cerdo, aunque todo el mundo es consciente de que es un proceso que va a darse de forma lenta porque siempre habrá incertidumbres sanitarias en torno al mercado.

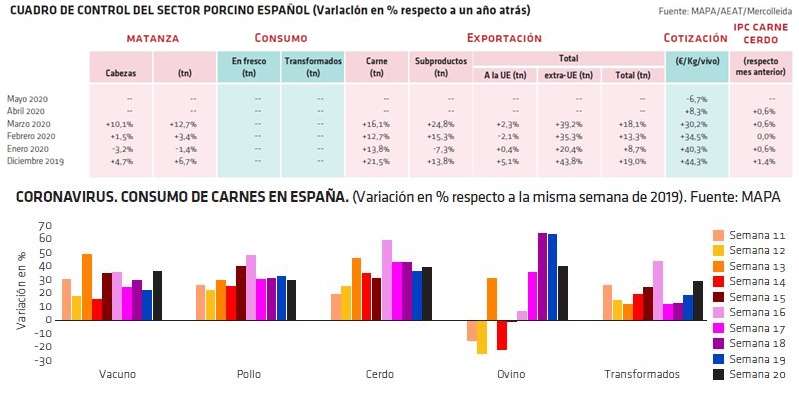

Pero, una vez demostrado que las granjas y los mataderos han sido capaces de garantizar el aprovisionamiento alimentario de la población, los mercados vuelven a operar más en términos de balance entre oferta y demanda. Y, en estas fechas del año, la oferta de cerdos siempre disminuye, por lo que los mercados del vivo van a ir viéndose tensionados conforme se acerque el verano. Los mataderos mantienen una demanda constante. Es cierto que, con algunos problemas en este mes de mayo en Francia, Países Bajos y Alemania, donde los casos de covid-19 en las plantillas de algunos mataderos han motivado cierres y una ralentización en las cadencias de matanzas. Lo mismo viene sucediendo en Italia ya desde marzo: en ese país la matanza se mueve cada semana con un descenso de un -30% a un -20% respecto a sus volúmenes normales. En cambio, en España la situación aparece como mucho mejor controlada en los mataderos, probablemente porque empezaron a aumentar sus medidas de bioseguridad antes y el confinamiento más rígido llevado a cabo en España ha prevenido una mayor extensión descontrolada de la enfermedad en todos los ámbitos laborables y sociales.

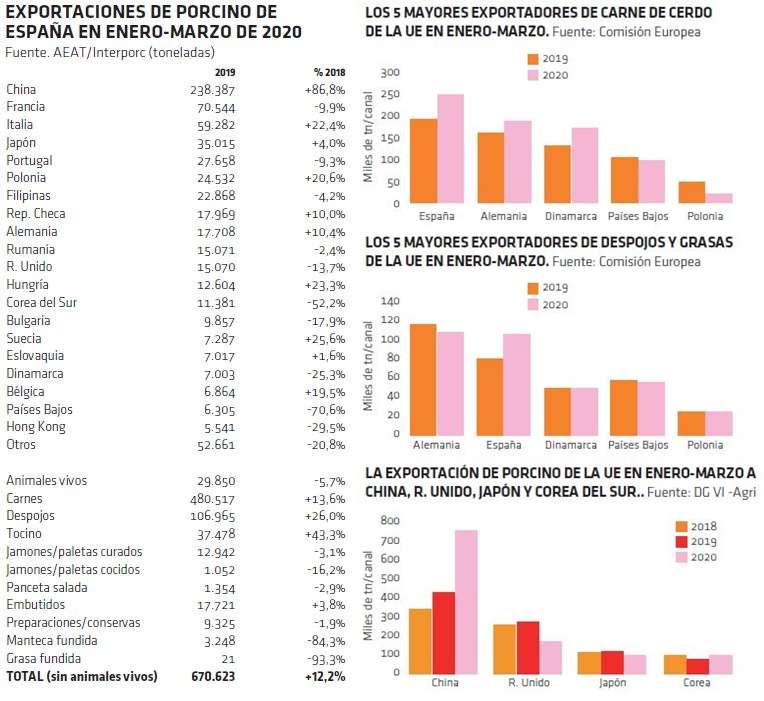

Pero en el mercado cárnico la situación no es tan clara como en el mercado del vivo, ya que la recuperación del canal HORECA, en un contexto de crisis económica, va a limitar la recuperación de los precios. Para que ello se clarifique será necesario también que haya una demanda adicional para exportar y eso pasa porque China compre más en Europa: las relaciones diplomáticas China-EE.UU. vuelven a ser tensas y eso puede ser una ventaja para los exportadores europeos. Pero aprovecharla, cuando llegue, pasa también por mantener a los grandes países productores de porcino de la UE libres de PPA.

Deja un comentario