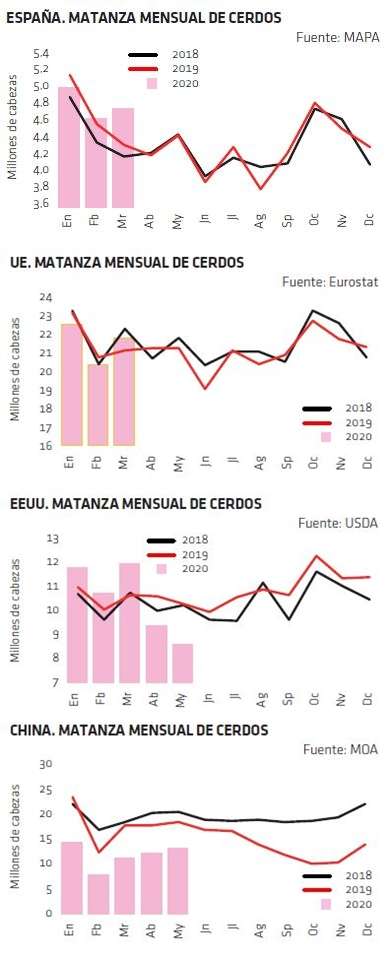

Fuente: INTERPORC

La estacionalidad de un año atípico

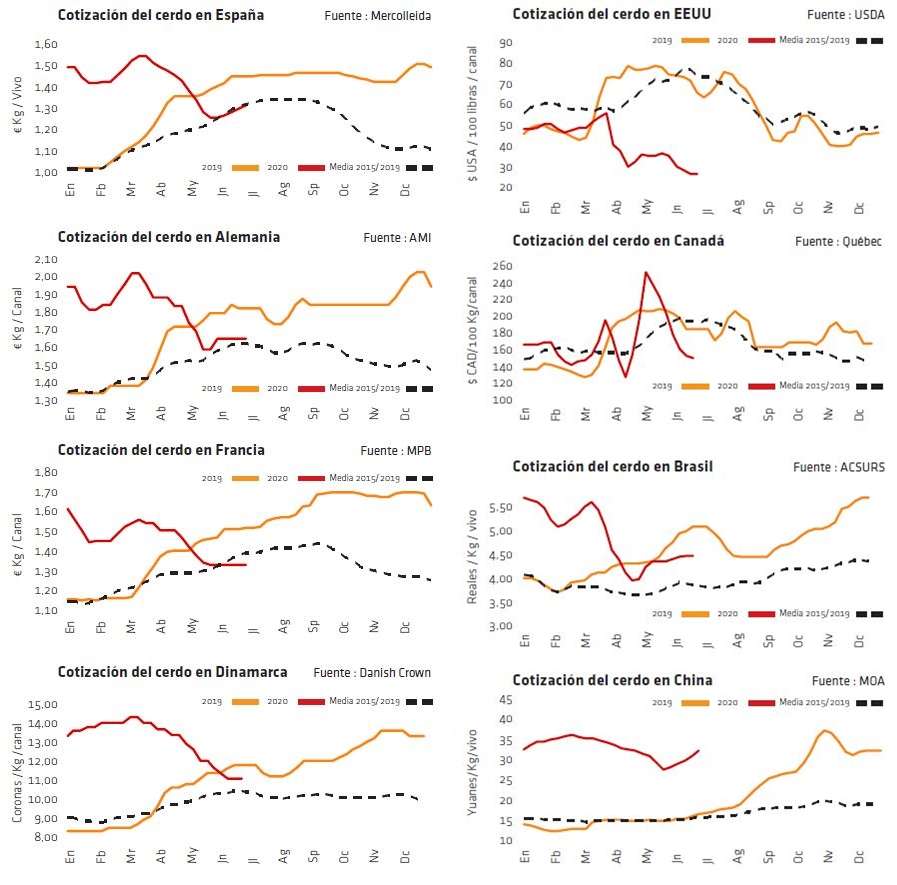

El mercado del cerdo de la UE ha entrado en el verano con la mirada del ganadero puesta en el descenso estacional de la oferta (menos entradas de lechones hace 4 meses, efectos del calor a partir de ahora) y la mirada del matadero puesta en la evolución de la demanda (cambio en los flujos del turismo, ausencia de revalorización clara de la carne). La exportación y la necesidad de cubrir costes fijos de producción en el matadero siguen manteniendo una demanda sostenida de cerdos en toda la UE pero, a partir de allí, cada país realiza su propio balance interior y resulta de ello la estabilización del precio (Alemania, Francia), su lenta recuperación (España) o un continuado descenso (Dinamarca).

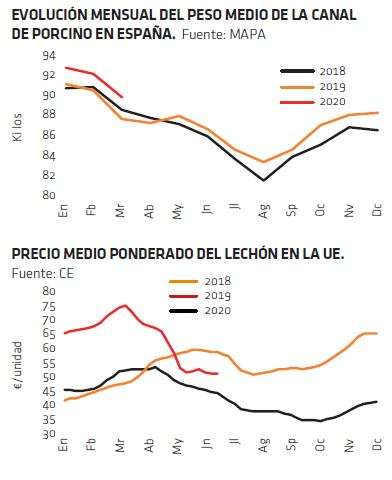

En España, los pesos medios se mueven cada semana a la baja sin que ello pueda achacarse todavía al calor, es decir, responde a una oferta inferior a la demanda y a una exportación que, aunque con altibajos para China, mantiene una velocidad-crucero constante en kilos (aunque más presionada en euros). Gracias a ello, la cotización ha recuperado un +4,3% a lo largo de este mes, lo que la ha situado al nivel alemán… hasta que Alemania ha marcado un claro descenso en su entrada en julio, tras haber permanecido todo junio sin cambios. El cierre del mayor matadero alemán (y de la UE) por positivos de covid-19 en su plantilla y la posterior pérdida de su licencia para exportar a China han perturbado gravemente el mercado porcino del norte de la UE en este final de junio. Para dar salida a los cerdos que este matadero deja de sacrificar (140.000 cerdos/semana: el 15% de la matanza total alemana), el resto de mataderos privilegia la matanza de cerdos alemanes, con lo que dejan de cargar cerdos en los países vecinos y, sin poder absorber tampoco todos los cerdos disponibles en Alemania, provocan muchos retrasos en las salidas en Bélgica, que ha sido el primer país en bajar ya el precio del cerdo, y Países Bajos. Además, en la semana de engarce entre junio y julio China anunciaba que suspendía también la autorización para exportar a tres de los mayores mataderos holandeses, con lo que el precio holandés se anunciaba en caída libre para su entrada en julio.

Problemas para la cerda y el lechón

Los problemas son todavía más graves en el mercado de la cerda, donde el peso del matadero alemán cerrado es todavía más importante, no solo para las cerdas de Alemania sino para las de Bélgica, Dinamarca, Francia, … que también eran sacrificadas allí. El resultado es que hay oferta de todos esos países buscando acomodo fuera de sus fronteras y los precios siguen hundidos en toda la UE sin mostrar signos de recuperación. La otra víctima colateral del cierre chino a los mataderos holandeses es el lechó: tras pasar un mes de junio con recuperaciones en torno al +5%, entrará en julio de nuevo a la baja, presionado por la oferta holandesa y la falta de plazas.

La América más barata

Mientras, el precio del cerdo sigue siendo en América el más competitivo del mundo, lo que se refleja en unas exportaciones récord a China. En EE.UU., el cerdo ha caído otro -24% durante junio, marcando ahora, en verano, sus mínimos del año. Los retrasos provocados por la covid-19 en mataderos desde finales de abril y una producción siempre al alza presionan de forma constante sobre el cerdo, que necesita la exportación para dar salida a la carne, lo que le fuerza a tener siempre precios bajos. En Brasil, el cerdo ha subido durante junio, pero la fuerte depreciación de su moneda les otorga una competitividad similar a sus vecinos del norte. En China, el gran importador mundial, el precio del cerdo vuelve a subir (+15%), reflejando tanto el vacío de oferta a causa de la PPA como la progresiva recuperación del consumo tras la covid-19.

Deja un comentario