Fuente: INTERPORC

La PPP colapsa el mercado alemán

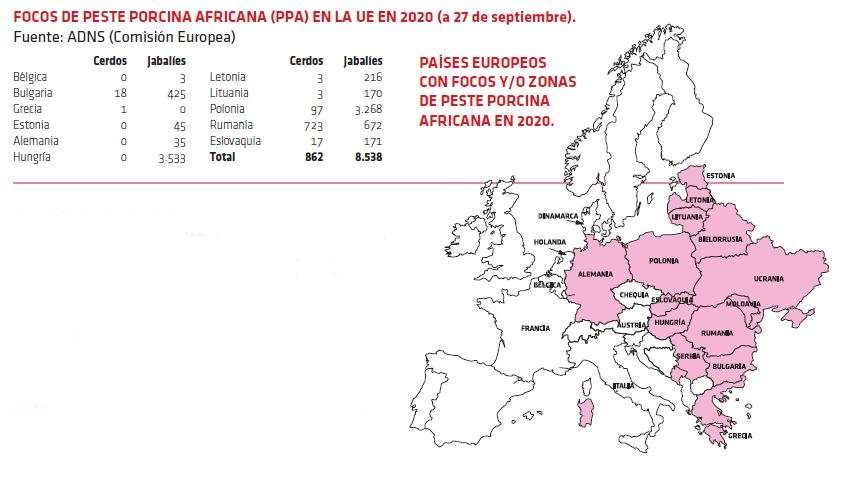

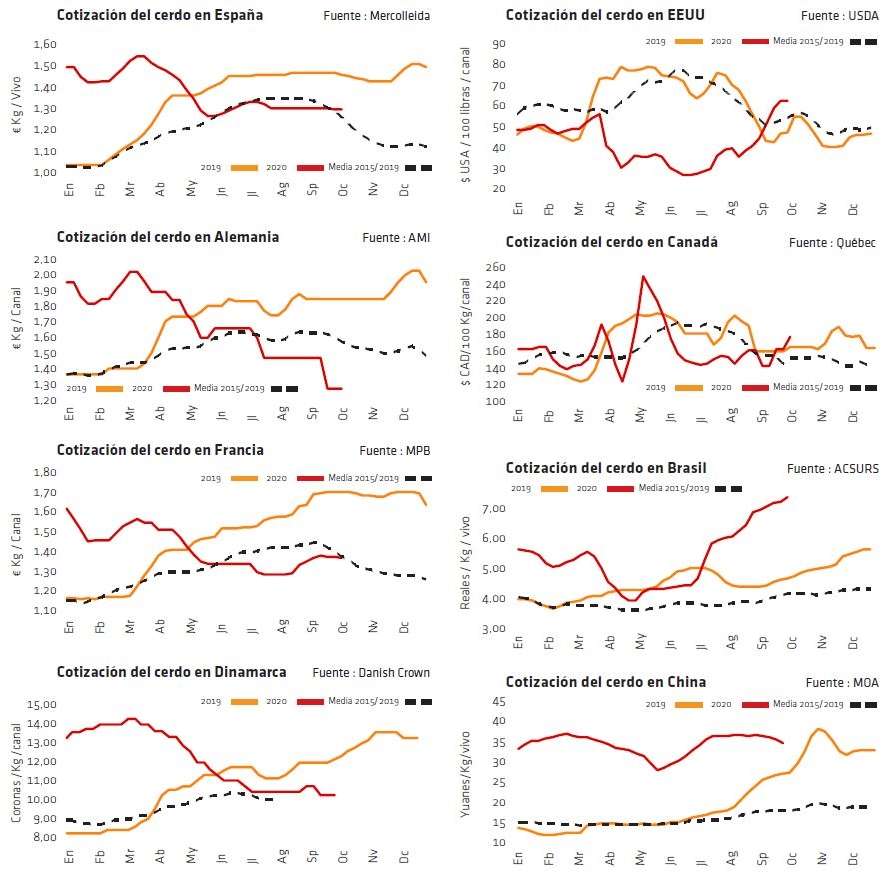

La confirmación del primer foco de Peste Porcina Africana (PPA) en Alemania el 9 de septiembre ha sido la gran noticia de este mes. Desde entonces, los casos se elevan ya por encima de la cuarentena, aunque todos en jabalíes y en la misma zona de Brandemburgo, muy cerca de la frontera con Polonia. El efecto inmediato ha sido el cierre de la exportación alemana a terceros países y el colapso del mercado del vivo en ese país. En Alemania, el miércoles 8 la cotización del cerdo repitió sin discusión, el jueves 9 saltó el caso de PPA, y el viernes 10, de forma inédita, se revisó el precio del cerdo: -13% de un día para otro y, desde entonces, repetición bajo mínimos.

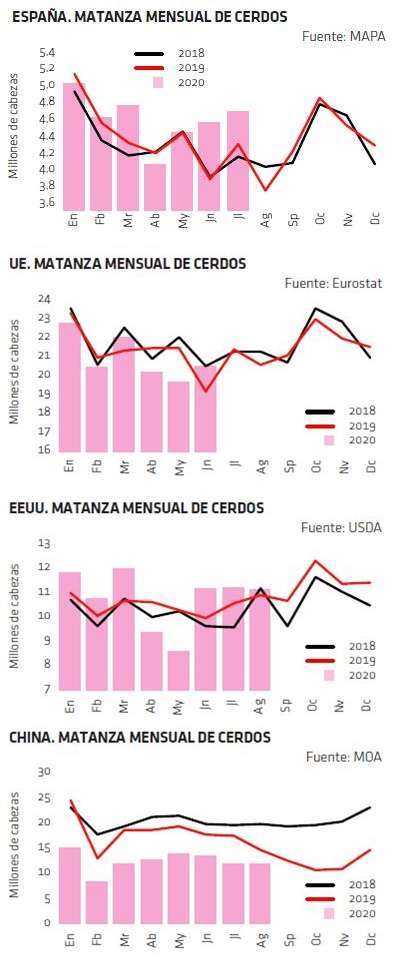

El problema en Alemania es que se venía ya de retrasos en las salidas de granja provocados por el cierre de Tonnies-Rheda en el verano y que la matanza está limitada ahora por las medidas covid-19 que aplican mataderos y salas de despiece: la matanza estará al 80% de su capacidad total. Con lo que cada semana se van acumulando retrasos en las ventas de cerdos, justo cuando empiezan a salir más estacionalmente y cuando los ganaderos quieren vender más, ante la caída del precio y el temor a que haya más cierres sanitarios dentro del país. Sin plazas vacías, con un precio del cebado muy bajo y con muchas dudas sobre el futuro, las entradas de lechones se han detenido también, colapsando así el mercado holandés del lechón, donde los problemas de covid-19 en mataderos durante el verano también han provocado retrasos en granja y falta de plazas vacías: un -18% ha bajado el precio holandés del lechón en septiembre. Igual de mal le ha ido a Bélgica, ya que no tiene el recurso de la exportación (por la PPA de 2018) y se ha visto obligada a bajar el precio del cerdo al nivel alemán, ya que sus mataderos han de competir con los germanos en los mismos mercados del centro y norte de la UE. En cambio, los países donde la matanza es más sostenida y hay una exportación más fuerte a China, es decir, España, Dinamarca y Francia, han mantenido sus precios del cerdo: si Alemania deja de exportar, los países asiáticos, con China a la cabeza, necesitará comprar más en otros orígenes europeos, con lo que la demanda de cerdos es sostenida.

El impacto de la PPA se ha limitado en su primer mes de afección al mercado del vivo en Alemania (cerdo) y Países Bajos (lechón), donde el colapso es muy grave, ya que se unen la PPA y el coronavirus. En el resto de la UE, la especificidad de la exportación, que trabaja con género de origen nacional, sostiene la demanda de cerdos en cada país.

Las mismas expectativas de mayor exportación a China para cubrir el vacío alemán se han despertado en EE.UU. y Brasil, donde los precios del cerdo siguen al alza: en EE.UU., pese a la mayor oferta, los fuertes envíos a China y un buen consumo interior hacen que el cerdo marque su precio máximo ahora, a la salida del verano (+50% en solo un mes), mientras que en Brasil el precio marca cada semana récords, apoyado también en la fuerte demanda china.

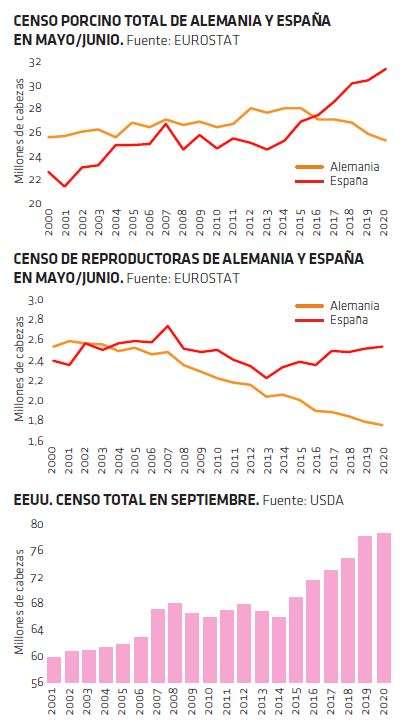

Mientras, el precio interior del cerdo en China ha cedido ya en la segunda mitad de septiembre, cerrando este mes con casi un -6% intermensual. Pese a ello, sigue en niveles muy cercanos al récord de noviembre del año pasado y, con unos precios europeos más bajos ahora que hace un año, el margen de los importadores chinos es incluso mejor. La cabaña china de cerdas reproductoras está creciendo cada mes desde octubre de 2019 y en julio de 2020 era un 20% superior a 2019, pero todavía muy inferior a su nivel pre-PPA.

Deja un comentario