China es el mayor mercado de carnes y elaborados de porcino del mundo. Tanto es así que, a pesar de ser el mayor productor (en torno al 44,5% en 2019), es también el mayor importador de este producto (29% de las importaciones mundiales en 2019). Además, la carne y despojos de porcino suponen el 70% de las exportaciones españolas de agroalimentarios a China, así como un 20% de las exportaciones españolas totales a este país, por lo que es fácil imaginar la importancia de este mercado para el sector del porcino español. El surgimiento de un brote de peste porcina en China en 2018 ha sacudido el mercado mundial de carne porcina. Esta situación de grave crisis para China se presenta como una ventana de oportunidad para el selecto grupo de países productores de porcino autorizados a exportar al gigante asiático.

CARACTERÍSTICAS DEL MERCADO

El sector porcino en China

En agosto de 2018, la cabaña porcina en China contaba con 500 millones de cabezas, lo que suponía alrededor de la mitad de la producción total mundial. Además, es uno de los países con mayor consumo per cápita de este tipo de carne (40,19kg, comparado con los 19,73kg por habitante en España en 2018); el 60% de todos los productos cárnicos consumidos en China provienen del cerdo.

Desde 2014, China ha estado llevando a cabo un proceso de reconversión de la industria cárnica, tratando de pasar de una estructura de producción basada en numerosos pequeños productores a otra dominada por grandes productores con métodos de producción más modernos y estandarizados. Sin embargo, en la segunda mitad de 2018, la aparición de un brote de PPA, sacudió los cimientos de la industria cárnica del país.

Coyuntura. La PPA

En 2019, China produjo 42,55 millones de toneladas de carne porcina, un 21,3% menos que el año anterior, y la cabaña nacional descendió a su vez un 27,5% en el mismo período como consecuencia de los sacrificios llevados a cabo por el Gobierno chino en su intento de controlar la epidemia.

Además de ser el mayor productor y consumidor de porcino, China es también el mayor importador de este. Tanto es así, que el mercado chino se ha convertido en la influencia más importante sobre la disponibilidad y el precio de la carne de cerdo en gran parte del mundo. En enero de 2020, las autoridades aduaneras de China anunciaron que, sólo en el año 2019, las importaciones de productos de porcino crecieron un 75%.

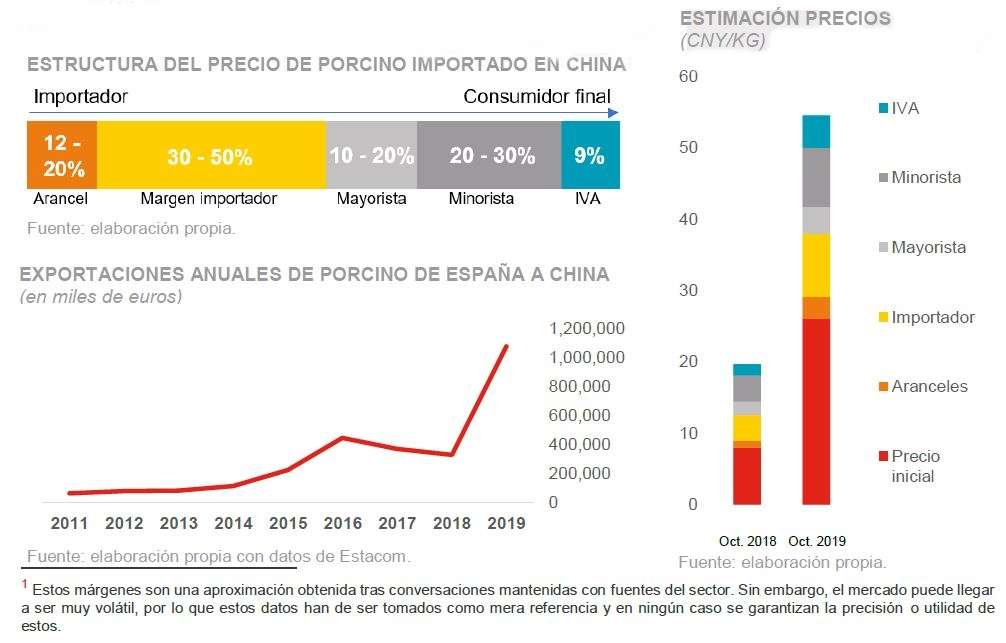

Los efectos de esta crisis del sector porcino supusieron una subida del precio retail del kilogramo de carne de cerdo en China, pasando de 20 yuanes (unos 2,50 euros) cuando apareció el primer brote, hasta un pico de 54 yuanes (unos 7 euros) en octubre de 20194, un aumento del 170%. Ese mismo año, las exportaciones de porcino de España hacia China aumentaron casi un 89,4% en volumen y un 199,6% en valor, un incremento enorme. Esto provocó una subida de un 50% del precio del porcino doméstico en España (el kg pasó de 0,99 a 1,5 euros).

Perspectivas del sector

El Departamento de Agricultura de EE.UU. predice que, en el año 2020, la producción nacional de porcino en China descenderá un 33% respecto a 2018, pasando de 54 a 36 millones de toneladas. Asimismo, estiman que la disponibilidad per cápita de este producto disminuirá de alrededor de 40kg a 28kg en ese mismo período.

Según un informe de la consultora Gira, encargado por la industria porcina de EE.UU., el punto álgido de las importaciones chinas de porcino se alcanzará en 2022, momento a partir del cual la producción doméstica se empezará a recuperar y las importaciones irán en descenso. No obstante, el nivel de importaciones seguirá siendo considerable hasta el año 2025, y no será hasta 2027 (si no hay nuevas oleadas de brotes de PPA) cuando China se recuperará por completo de la crisis de la PPA. Sin embargo, debido al aumento de los precios del porcino, los hábitos de consumo de los consumidores chinos sufrirán cambios a largo plazo. Por ello, tras la recuperación del sector doméstico, se estima que la producción seguirá siendo un 13% inferior a la de antes del primer brote de PPA.

Conforme a otro análisis del sector porcino en China llevado a cabo por Rabobank, que coincide con el pronóstico de Gira, China no será capaz de importar suficiente carne de porcino para compensar la enorme bajada de la producción doméstica. Debido a esto y a la acusada subida del precio del porcino, los hábitos de consumo de la población china variarán en los próximos años. Una vez la PPA se encuentre ya superada, y a pesar de que el cerdo seguirá siendo la carne más consumida en el país, el equilibrio del mercado habrá virado. La cuota de consumo de la carne de porcino disminuirá y abrirá el camino para el crecimiento de la carne bovina y de ave de corral; esta última se espera que alcance una cuota de consumo de hasta el 30%.

La guerra comercial China – EE.UU.

El surgimiento del brote de PPA en 2018 llegó poco después del inicio de las hostilidades comerciales entre China y EE.UU., que supusieron la imposición de aranceles a una amplia lista de productos, incluyendo la carne de cerdo.

Desde el comienzo del conflicto y en un período de 17 meses, el porcino de EE.UU. sufrió varias subidas arancelarias por parte de China.

En abril de 2018, China respondió a la subida de los aranceles del acero por parte de EE.UU. con un arancel adicional del 25% sobre el porcino y otros productos de la agricultura. En julio de ese mismo año, otra ronda de aranceles chinos, que se tradujo en una subida de los aranceles de otro 25% adicional, volvió a azotar al sector del porcino estadounidense. Por último, en septiembre de 2018, China impuso un 10% adicional de aranceles a los productos de la agricultura provenientes de EE.UU. Así, en estas tres rondas, el arancel sobre la carne de porcino pasó de un 12% a un 72%.

A pesar de la dureza del conflicto, a principios de 2020, EE.UU. y China firmaron un acuerdo según el cual 696 productos quedarían exentos de aranceles adicionales durante un año, incluida la carne de porcino, por lo que se puede esperar cierto repunte de las importaciones de porcino provenientes de EE.UU. durante este año. Transcurrido este tiempo, la situación dependerá del estado de las negociaciones del acuerdo comercial.

La competencia

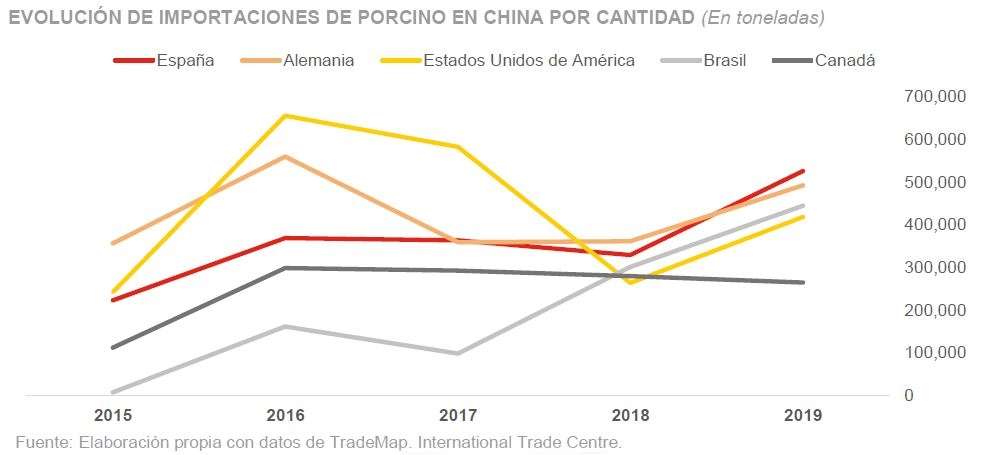

Los 5 principales países exportadores de carne porcina a China durante el año 2019 fueron, por orden descendente, los siguientes: España; Alemania; Estados Unidos; Dinamarca; y Países Bajos. En la página siguiente se muestra un gráfico con la evolución de las importaciones de porcino del país asiático desde el año 2015.

En relación con la cantidad de porcino exportado a China, España ocupa actualmente la primera posición, con cerca de un 19% de cuota de mercado. Por otra parte, Alemania, que durante los últimos años había ocupado el primer puesto, se ve relegada a la segunda posición en 2019.

En 2018, tras el inicio del conflicto comercial con China, las exportaciones de porcino de EE.UU. a China se redujeron en casi un 59% respecto al año anterior y; mientras que las de España, Alemania y Canadá se mantenían más o menos estables; Brasil surgió como el líder indiscutible en términos de crecimiento en 2018, con un incremento de más de un 182% en sus exportaciones de porcino a China.

A pesar de la guerra comercial entre China y EE.UU., en 2019, las exportaciones de carne de porcino de este último hacia China alcanzaron su máximo de los últimos años con un crecimiento del 186% respecto al año anterior, lo que volvió a catapultar al país al tercer puesto por cuota de mercado. Mientras tanto, Brasil continuó incrementando sus exportaciones a buen ritmo; esta vez en un 48%; aunque España y Alemania consolidaron su puesto a la cabeza de los mercados proveedores de porcino a China con crecimientos del 60% y 36%, respectivamente.

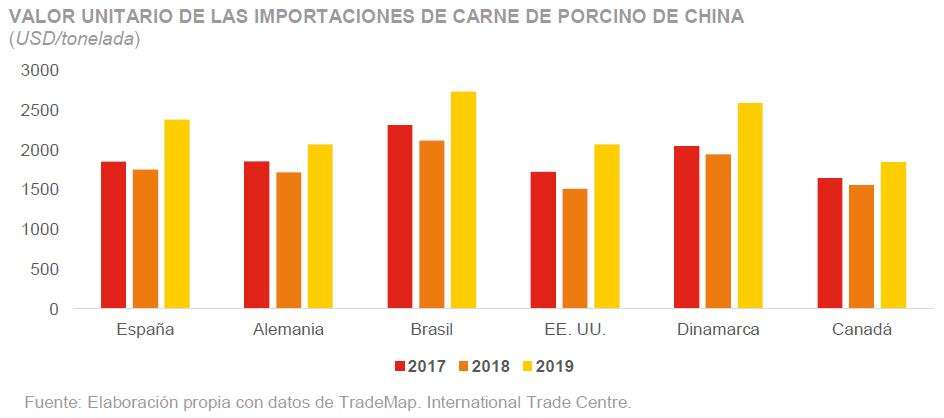

Un factor importante, más allá de la cantidad de carne exportada a China por cada país, es el valor unitario de la mercancía, que es un indicador del valor percibido de un producto según su origen (marca país). En el siguiente gráfico se puede observar que, de los cinco principales competidores que se han mencionado, Canadá es aquel cuya carne de porcino se vende más barata. Sin embargo, Brasil, que en cantidad de mercancía exportada a China ocupa el cuarto puesto, es el de precio unitario mayor (entre los países analizados). Dinamarca aparece también como un competidor que, aunque no es de los más importantes en cuanto a cantidad (exporta a China algo menos que Canadá), su precio unitario de venta es mayor que el de los principales competidores.

LA OFERTA ESPAÑOLA

Como ya se ha mencionado, las exportaciones de porcino a China han evolucionado de manera muy positiva, más aún a partir de 2018 tras la crisis de la PPA. Como se puede observar en el gráfico, en el año 2019 las exportaciones españolas de carne de porcino se incrementaron bruscamente. Prácticamente la totalidad de este aumento se debe al crecimiento de las importaciones desde China.

Por otra parte, influidos en gran medida por la necesidad de China de importar grandes cantidades de porcino, los precios de la carne de este animal en España fueron aumentando a lo largo de todo el año 2019. Mientras tanto, los costes de producción se mantuvieron estables durante el mismo período, por lo que los márgenes (𝑐𝑜𝑠𝑡𝑒 𝑑𝑒 𝑝𝑟𝑜𝑑𝑢𝑐𝑐𝑖ó𝑛 𝑝𝑟𝑒𝑐𝑖𝑜 𝑑𝑒 𝑙𝑎 𝑐𝑎𝑟𝑛𝑒 𝑑𝑒 𝑐𝑒𝑟𝑑𝑜) del sector llegaron a los 48 euros por cada 100kg en la última semana de 2019. La media de los márgenes del año 2019 para los productores es de 28,40 euros por cada 100kg. Los últimos datos del informe trimestral del Ministerio de Agricultura, Pesca y Alimentación estiman unos márgenes de 40,13 euros por cada 100kg en la semana 13 de este año.

A pesar de que, en el ámbito nacional, el consumo de porcino, tanto procesado como sin procesar, disminuyó en 2019 respecto al año anterior, debido al gran aumento de las exportaciones y al crecimiento de la rentabilidad del sector, los productores españoles se preparan para hacer frente a la demanda exterior en el año 2020, como se puede observar en los datos de importaciones de cerdos vivos desde otras regiones de la UE. Estas han aumentado un 136,4% en 2019 respecto a la media de los cuatro años anteriores y un 59,9% respecto al año 2018.

En resumen, los productores españoles afrontan el 2020 con optimismo debido a la reciente evolución de los precios y las exportaciones de la carne de porcino española que, hasta ahora, se han traducido en un aumento de las ventas y de los márgenes de los productores. Sin embargo, no todo el sector se ha visto afectado de la misma manera: las empresas de procesados cárnicos de porcino han visto como el precio de sus insumos no para de subir (entre un 35% y un 60%, en función de los productos que fabriquen) y se han visto obligados a recortar márgenes o subir los precios de sus productos.

OPORTUNIDADES DEL MERCADO

Actualmente, el porcino español en china se comporta como una commodity, es decir, se compra y se vende como un producto genérico sin valor diferencial y cuyos precios dependen casi exclusivamente de los niveles genéricos de oferta y demanda de esta categoría de producto en un determinado momento y con independencia de su origen, productor, marca o cualquier otro factor de diferenciación o posicionamiento relativo.

Como ya se ha comentado anteriormente, se espera que el pico de importaciones de carne de porcino en China se alcance en el año 2022, momento a partir del cual el sector doméstico comenzará a repuntar, llegando a la recuperación casi completa sobre 2027. Quedan, por tanto, tan sólo 2 años para que los exportadores españoles de carne de porcino puedan seguir aprovechando la gran demanda del mercado chino. Puesto que la autorización para la exportación a China para los productores de porcino es un proceso que lleva bastante tiempo, aquellos productores españoles que aún no cuenten con esta autorización tienen extremadamente complicado llegar a beneficiarse de esta coyuntura.

No obstante, cuando la producción doméstica se recupere en China, seguirán existiendo oportunidades en este mercado para aquellos productos de porcino con valor añadido que se encuentren bien posicionados. Productos estrella, como el cerdo ibérico, que destacan por su calidad, seguirán teniendo cabida en el país, puesto que no compiten con la carne de cerdo como commodity. El cerdo ibérico es un producto muy distintivo de España, lo que puede reforzar la conexión entre calidad y origen importado del porcino en la mente de los consumidores chinos. Asimismo, esta asociación contribuirá al fortalecimiento de la marca España y, por ende, podrá beneficiar también a los exportadores españoles de cerdo de capa blanca.

Este planteamiento de sostenimiento de la presencia española en este mercado se extiende también a productores que cuenten con imagen de marca en el mercado chino, con producto y preparaciones adaptadas al gusto local y que permitan ser identificados como de importación.

Por último, aprovechando la ampliación de la tipología de productos derivados del porcino que España puede exportar a China derivada de un nuevo protocolo sanitario entre ambos países firmado en 2018, se abre una nueva oportunidad para las empresas españolas de promocionar y vender en China productos de mayor valor agregado como el chorizo, el lomo o el jamón con hueso. Aunque la demanda de estos productos aún es muy limitada, la comercialización de productos elaborados del cerdo será el siguiente gran reto del sector porcino español de cara al futuro19.

CLAVES DE ACCESO AL MERCADO

Distribución

Actualmente existen 4.132 empresas chinas con licencia de importación de carne. Estas compañías se dividen, principalmente, en las siguientes categorías:

- Importadores agrupados en mercados mayoristas: distribuyen a grandes minoristas (super/hipermercados), al canal HORECA y al circuito de distribución secundario.

- Grandes empresas cárnicas chinas: actúan como importadoras en situaciones de escasez de producción local o como forma de ampliar su cartera de productos (p. ej. COFCO, Shineway o Yurun).

- Importadores independientes: abastecen a restaurantes, hoteles, supermercados especializados y portales de venta online de productos importados.

- Importaciones directas de grandes cadenas de restauración: grandes empresas que buscan reducir sus costes evitando intermediarios en la compra de productos importados.

Barreras reglamentarias y no reglamentarias

Para poder exportar productos cárnicos procedentes del porcino a China, se deben cumplir los siguientes requisitos:

- La empresa española debe figurar en la lista de establecimientos elaboradores autorizados para la exportación de carne y productos cárnicos de porcino a la R.P. China. Este proceso puede durar bastantes meses e incluye la visita de las autoridades chinas a las plantas de producción de la empresa española; por ello, se recomienda planificar con tiempo a la hora de decidir comenzar a exportar este producto a China.

- La empresa española debe estar registrada como exportador y/o fabricante ante AQSIQ20.

- La empresa china importadora ha de estar incluida en la lista publicada por AQSIQ de empresas autorizadas a la importación de productos cárnicos.

- La empresa china debe tener licencia de cuarentena para productos animales y vegetales.

- Los aranceles aplicados, según la subpartida, serán de un 8% o un 12%, si se trata de carne congelada, o bien de un 20%, si se trata de carne fresca o refrigerada.

Fuente: ICEX

Deja un comentario