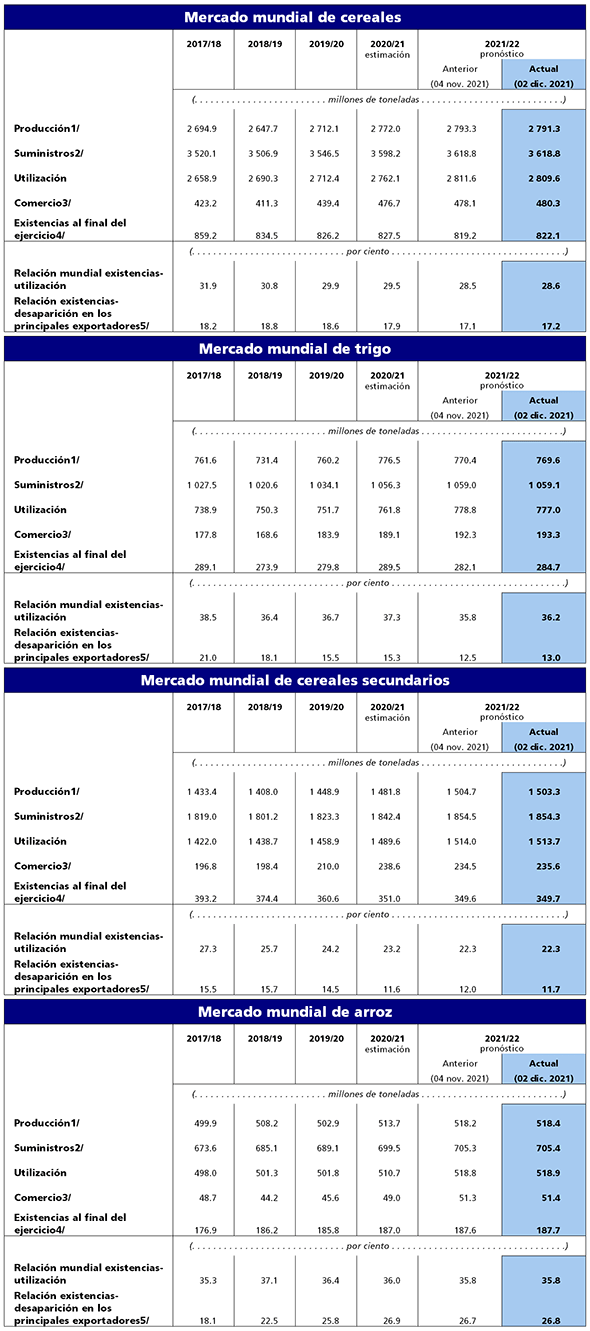

El pronóstico de la FAO sobre la producción mundial de cereales en 2021 se ha rebajado en 2,1 millones de toneladas respecto al informe anterior de noviembre, y actualmente se ubica en 2.791 millones de toneladas, manteniéndose aun así un 0,7% (19,2 millones de toneladas) por encima de la producción del año anterior, lo que supone un nuevo récord. La rebaja intermensual se debe fundamentalmente a la disminución marginal prevista de la producción mundial de cereales secundarios, como consecuencia de la reducción de los pronósticos sobre la producción de cebada y sorgo, que compensa con creces la revisión al alza de la producción mundial de maíz debido a unas cosechas mejores de lo esperado en EE.UU. y Ucrania. No obstante, el pronóstico relativo a la producción mundial de cereales secundarios, cifrada en 1.503 millones de toneladas, se mantiene un 1,4 % por encima del año anterior. Por lo que respecta al trigo, los últimos informes de Brasil, Reino Unido e Irlanda del Norte, indican una reducción de las cosechas en comparación con las expectativas iniciales, dando lugar a una ligera disminución del pronóstico sobre la producción mundial, cifrada ahora en 769,6 millones de toneladas, lo que refuerza el descenso interanual previsto del 1%.

La siembra de la cosecha de trigo de invierno de 2022 está a punto de finalizar en los países del hemisferio norte, con condiciones meteorológicas en general buenas. En la Unión Europea, las condiciones de los cultivos son buenas, sobre todo tras las lluvias recibidas en los países orientales, las cuales han disipado las preocupaciones que había sobre déficits de humedad del suelo, y se prevé que la superficie sembrada con trigo se mantenga a la par del año pasado; sin embargo, la fuerte competencia de la colza podría provocar una ligera contracción. En América, el ritmo de siembra de la cosecha de trigo de invierno de 2022 ha sido cercano al promedio y los primeros indicios apuntan a un aumento del 5% del total de la superficie sembrada con trigo, debiéndose la expansión pronosticada a los firmes precios. En Rusia y Ucrania, se estima que las superficies sembradas con trigo se encuentran por encima de sus respectivos promedios quinquenales, aunque la falta de una adecuada humedad del suelo ha afectado a las plantaciones. En Oriente, la escasez de lluvias al principio de la campaña ha perjudicado las perspectivas sobre la producción en varios países, mientras que en los países asiáticos, entre ellos la India, estas se ven sustentadas por unos precios remunerativos y por los programas de apoyo gubernamentales.

En los países del hemisferio sur, está en marcha la siembra de los cultivos de cereales secundarios de 2022. En América del Sur, los pronósticos oficiales indican que las superficies de maíz en Argentina y Brasil alcanzarán máximos históricos, impulsadas por los altos precios internos, al tiempo que las previsiones meteorológicas en general favorables también refuerzan las perspectivas sobre la producción. En Sudáfrica, pese al ligero recorte interanual pronosticado, se prevé que la superficie sembrada con maíz se mantenga en un nivel superior a la media, ya que los firmes precios y las previsiones meteorológicas positivas han alentado a los agricultores.

A pesar de la revisión a la baja de 2 millones de toneladas de este mes, se estima que la utilización mundial de cereales en 2021/22 aumentará un 1,7 % respecto al nivel de 2020/21, con lo que se alcanzarán los 2.810 millones de toneladas. El pronóstico acerca de la utilización de trigo se ha reducido en 1,8 millones de toneladas desde noviembre, situándose en 779 millones de toneladas, sobre todo a raíz de las expectativas de reducción del uso de piensos en la Europea, donde se prevé que las variaciones de los precios desplazarán al trigo en favor de un mayor uso de otros cereales forrajeros, como el maíz. No obstante, sigue previéndose que la utilización mundial de trigo aumentará un 2% respecto del nivel de 2020/21, gracias a la solidez de su consumo como alimento y de la demanda de piensos. El pronóstico acerca de la utilización total de cereales secundarios, cifrada en 1.514 millones de toneladas, prácticamente no varía desde el mes pasado gracias al uso de maíz con fines industriales superior a lo previsto anteriormente, sobre todo como consecuencia del aumento más acelerado de la producción de etanol en EE.UU., que compensa las estimaciones de una reducción del uso de cebada como alimento a raíz de una mayor escasez de la oferta y precios elevados. Según las previsiones, la utilización total mundial de cereales secundarios en 2021/22 aumentará un 1,6% respecto al nivel de 2020/21, sustentada por un uso mayor del maíz como pienso, especialmente en el Brasil, China y EE.UU., y para producir etanol en Brasil y América del Norte, al seguir repuntando la actividad económica y manteniéndose firmes los precios del petróleo.

El pronóstico sobre las reservas mundiales de cereales al cierre de las campañas que finalizan en 2022 se sitúa en 822 millones de toneladas, lo que representa un aumento de 2,9 millones de toneladas desde noviembre, pese a lo cual seguiría estando un 0,7% por debajo de sus niveles de apertura. Sobre la base de los pronósticos actuales acerca de las reservas finales y la utilización, es probable que la relación entre las reservas y la utilización de cereales a escala mundial en 2011/12 disminuya ligeramente, pasando del 29,4 % de 2020/21, al 28,6 % en 2021/22, pese a lo cual la situación del suministro seguiría siendo en general cómoda. Las previsiones sobre las reservas mundiales de trigo se incrementaron en 2,6 millones de toneladas, en parte gracias a las revisiones al alza de las reservas de trigo en Turquía y la Unión Europea (derivadas de una disminución prevista de la utilización interna), Rusia (a causa de las expectativas de reducción de las exportaciones), Reino Unido e Irlanda del Norte (por el aumento previsto de las importaciones). Sin embargo, pese a la revisión al alza de este mes, las existencias mundiales de trigo seguirían disminuyendo un 1,7% respecto de sus niveles de apertura, como consecuencia de los descensos previstos en el Canadá, EE.UU. y Rusia tras la reducción de las cosechas. El pronóstico relativo a las reservas mundiales de cereales secundarios se mantiene cercano a los 350 millones de toneladas, aunque sigue indicando una ligera caída del 0,4% respecto de sus niveles de apertura a raíz de la contracción de las existencias mundiales de cebada, sorgo y otros cereales secundarios. Por el contrario, las reservas mundiales de maíz aumentarán hasta superar los niveles de apertura por primera vez en 4 campañas, fundamentalmente a causa de las expectativas de aumento de las existencias en China y de una recuperación parcial en EE.UU.

El pronóstico de la FAO sobre el comercio mundial de cereales en 2021/22 se ha incrementado en 2,2 millones de toneladas desde noviembre, alcanzando un récord de 480 millones de toneladas, es decir, un 0,7% más que en 2020/21. El comercio mundial de trigo en 2021/22 (julio/junio) podría aumentar un 2,2% respecto del nivel del año pasado, impulsado por la fuerte demanda, especialmente en Oriente para compensar la reducción de las cosechas internas. Por lo que respecta a la oferta, la previsión de mayores ventas de Argentina, Australia, Ucrania y Europea, que se benefician de abundantes excedentes exportables tras las buenas cosechas, compensa la disminución de los envíos previstaos en Canadá, EE.UU. y Rusia, donde es probable que las ventas se vean limitadas por la subida de los aranceles de exportación. El pronóstico de la FAO relativo al comercio mundial de cereales secundarios en 2021/22 (julio/junio) sigue indicando una probable contracción del 1,3% respecto de su nivel récord de 2020/21, a raíz de la disminución prevista del comercio de maíz y cebada pese a una revisión al alza de 1,1 millones de toneladas este mes. La mayor parte de esta revisión obedece al aumento previsto de las compras de cebada por parte de Turquía, donde la disminución de la producción y las expectativas de que la cebada sustituya al trigo y el maíz en las raciones de pienso son un incentivo.

Deja un comentario