Amplios suministros de granos en el mercado mundial

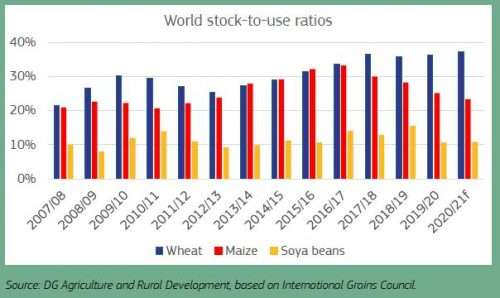

La amplia disponibilidad mundial de cereales caracteriza la actual campaña de comercialización 2019/2020, a pesar de la disminución en la producción de maíz en EE.UU. Siguiendo las proyecciones actuales, la producción global 2020/2021 podría alcanzar un nuevo pico. Se espera que las cosechas de trigo y maíz sean históricamente altas. Las condiciones de cultivo en los EE.UU. son favorables con una buena humedad del suelo combinada con un rebote en la superficie total. Rusia y Ucrania esperan un aumento en la producción de trigo y maíz, respectivamente.

Recientemente, el mercado mundial del trigo ha sido dinámico. Los picos repentinos en la demanda de trigo de los países importadores y las políticas de limitación comercial elevaron los precios mundiales (alcanzando el nivel del año pasado). Los países exportadores de arroz también implementaron restricciones comerciales (Camboya y Vietnam).

Sin embargo, dada la amplia oferta mundial, los precios son relativamente estables. Los precios del trigo aumentaron mientras que los precios del maíz son bajos debido a la caída en la demanda y producción de etanol en los EE.UU..

Alta disponibilidad y comercio dinámico para la UE

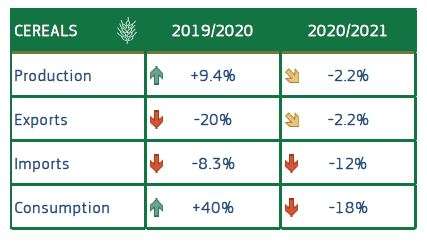

La cosecha de cereales de la UE en 2019/2020 alcanzó las 294 millones de toneladas (+4,5% en comparación con el promedio de los 5 años anteriores). La producción de trigo alcanzó 131 millones de toneladas, la cebada 55 millones de toneladas y el maíz 70 millones de toneladas.

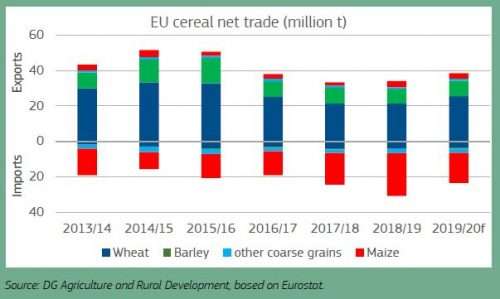

El comercio es dinámico en el lado de la exportación, con el trigo de la UE cada vez más competitivo. Las exportaciones de trigo de la UE deberían alcanzar los 31,8 millones de toneladas. Las exportaciones de cebada también están repuntando hasta los 10,8 millones de toneladas, después de un mínimo en los últimos 3 años. Por el lado de las importaciones, se espera que las importaciones de maíz sean de 19,4 millones de toneladas (+34% frente al promedio de los últimos 5 años). Las importaciones de trigo duro deberían alcanzar los 2,1 millones de toneladas. Se informaron interrupciones logísticas en la UE debido a las restricciones fronterizas por el Covid 19 y la disponibilidad de los conductores de camiones, pero desde entonces han evolucionado positivamente.

La demanda de alimentos básicos es inelástica, y su aumento en comparación con el año pasado esta en tendencia. Sin embargo, el impacto del cierre del servicio de alimentos y el consumo del hogar bajo las medidas de cierre, aún está por verse. El aumento a corto plazo de la demanda de alimentos para productos básicos no debería traducirse en una tendencia duradera. La demanda de harina de trigo por parte de la industria de la panificación podría disminuir temporalmente.

La demanda total de alimentos compuestos está aumentando según la tendencia, especialmente con buenas perspectivas para el mercado de cerdos y aves de corral. Para las vacas lecheras, la temporada de pastoreo comienza con una buena situación general de pastoreo, lo que podría reducir la demanda de alimento compuesto.

Área de cultivo de invierno más bajo, pero mayores siembras cultivables en general

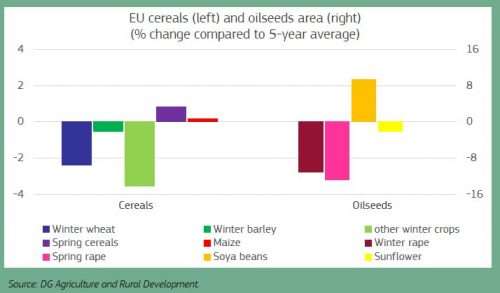

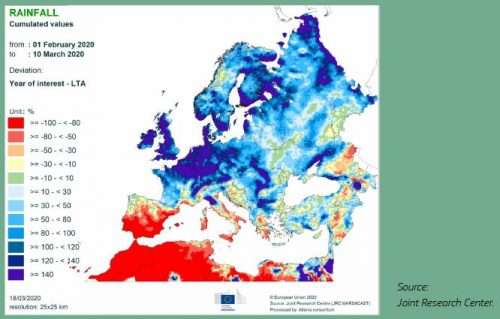

Las siembras de invierno disminuyeron en toda la UE, especialmente el triticale (-8%) y el trigo de invierno (-3%). La cebada de invierno y el trigo duro son en general estables, aunque inferiores a su promedio de los últimos 5 años. El desarrollo de las plantas de los cultivos de invierno se ha retrasado por las condiciones húmedas que prevalecen en algunas regiones. Las primeras estimaciones para las siembras de cultivos de primavera y verano son favorables, particularmente para el trigo de primavera (+17%) en comparación con el año pasado. No se esperan problemas importantes en términos de disponibilidad de insumos vinculados a la crisis de Covid 19 (aunque podrían surgir algunos problemas locales para semillas o repuestos de maquinaria). Los precios de los fertilizantes pueden incluso disminuir debido a los bajos precios de la energía.

Sin grandes interrupciones climáticas durante la temporada, la producción de cereales de la UE debería alcanzar los 287,8 millones de toneladas en 2020/2021. Esto es un 2,2% más bajo que el año pasado, pero aún, un 2,2% más alto que el promedio de los últimos 5 años. Se espera que la producción de trigo, tanto en invierno como en primavera, disminuya ligeramente hasta las 126,1 millones de toneladas, debido a la mayor participación de las plantaciones de trigo de primavera.

La producción de cebada y maíz también debería disminuir ligeramente y alcanzar las 54,3 millones de toneladas y 69,3 millones de toneladas, respectivamente. Se espera que crezcan otros cultivos, especialmente avena (+6%), centeno (+5%) y trigo duro (+2%). El mercado interno sigue en tendencia, así como el continuo aumento en el uso de alimentos.

Es probable que la desaceleración económica tenga efectos menores en el consumo general de alimentos básicos de la UE, pero podría conducir a una menor demanda general de alimentos.

Deja un comentario