El USDA revisa sus pronósticos para el desarrollo de los mercados mundiales de carne trimestralmente. En la publicación más reciente, los expertos estadounidenses corrigieron ligeramente al alza su estimación de la producción mundial de carne de cerdo en 2023. Con 114,8 millones de toneladas, ahora esperan que la producción de carne de cerdo sea un 0,3 % más alta que en 2022. El factor decisivo para esto es el aumento de la producción de carne de cerdo del país productor porcino más grande del mundo, China, donde la producción de carne de cerdo este año aumentó alrededor de un 1,1%, con lo que su producción aumentaría hasta los 56 millones de toneladas en comparación con el año anterior. El USDA también espera ligeros aumentos de producción de 1,4% y 2,6% hasta las 12,4 millones de toneladas y 4,5 millones de toneladas para EE.UU. y Brasil. Para la producción en la UE, por otro lado, el USDA espera un descenso del 2,8%, hasta las 21,7 millones de toneladas.

Es dudoso que la caída en la UE sea realmente tan moderada como pronostica el USDA. En primavera, la Comisión Europea había estimado una disminución del 5,1% para el año en curso. Las cifras de sacrificio disponibles hasta el momento según Eurostat, incluso muestran que la producción de carne de cerdo en la UE de enero a abril fue un 8,8% inferior a la del mismo período del año anterior.

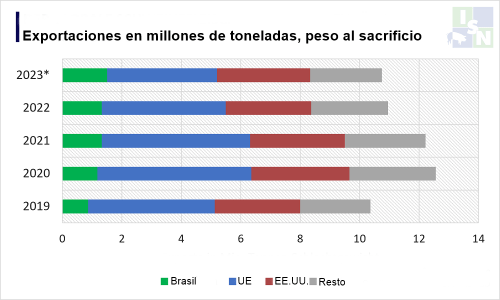

Disminución de las exportaciones de carne de cerdo de la UE

El USDA ajustó las estimaciones del volumen de comercio exterior de carne de cerdo este año ligeramente al alza en comparación con el último pronóstico, pero es probable que las estadísticas a finales de este año muestren una disminución en comparación con 2022. En general, los expertos estadounidenses suponen unas exportaciones mundiales de carne de cerdo de 10,8 millones de toneladas, lo que sería alrededor de un 1,8% menos que el año anterior. Según el pronóstico del USDA, es probable que los estados europeos en particular exporten alrededor de un 11,3% menos de carne de cerdo que el año anterior, con 3,7 millones de toneladas. Sus cuotas de mercado serían absorbidas en gran medida por EE.UU. y Brasil, que exportarían 3,1 millones de toneladas (+9%) y 1,5 millones de toneladas (+13,7%) respectivamente. Los expertos estadounidenses justifican esta evaluación con el nivel de precios relativamente alto y la producción de carne de cerdo en declive en la UE.

China seguiría siendo el principal importador de carne de cerdo con 2,3 millones de toneladas, lo que supondría un 8,2% más que el año anterior. Sin embargo, las cantidades de importación de 5,3 millones de toneladas o 4,3 millones de toneladas como en 2020 y 2021 ya no son necesarias debido a la recuperación de las existencias de cerdos en China.

Deja un comentario