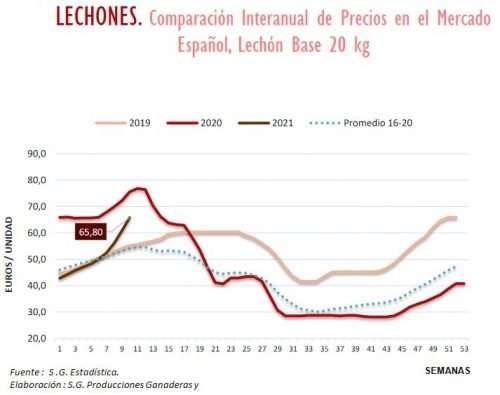

Lechones

Nueva semana de ascenso en las cotizaciones del lechón (+8%), que no ha parado de registrar subidas en lo que llevamos de 2021, y sitúa los precios casi en los 66€/Cabeza. Dicho valor se sitúa, sin embargo, un 12,9% por debajo del precio de la misma 10ª semana del año pasado, pero un 21,6% por encima de la media de los precios de los últimos 5 años, en la misma 10ª semana. Este incremento en los precios se refleja también en las principales lonjas de cotización, que anotan ascensos de 5€ respecto a los registros de la semana anterior.

En el entorno comunitario, asimismo, en la semana 10 se registran nuevos ascensos en los precios del lechón (+7,2%), aunque con diferencias entre los principales EE.MM. productores: estabilidad en Polonia, que repiten cotización, ascensos en España, Alemania (+11,4%), Francia (+3,4%) y Holanda (+15,3%), y Dinamarca (+5,3%).

Actualmente y tras la drástica caída de precios que provocó la crisis sanitaria de la Covid-19 durante buena parte de 2020, nos encontramos en una tendencia ascendente que da una tregua a los productores y favorece la recuperación de los precios. El habitual patrón estacional característico de inicio de año se reproduce esta vez de forma más pronunciada ante la corta oferta de animales nacionales, en comparación con su demanda.

A nivel comunitario, y a pesar de la aparición de la PPA en Alemania y la subsiguiente sobreoferta de animales en el mercado interior, se están reabsorbiendo los retrasos existentes en los mataderos alemanes y de otros EE.MM., y se está produciendo un estrechamiento en la disponibilidad de animales en el entorno europeo. Todo ello está contribuyendo a la estabilización del mercado intracomunitario del lechón y manteniendo, asimismo, en tendencia ascendente los precios en otros EE.MM. productores.

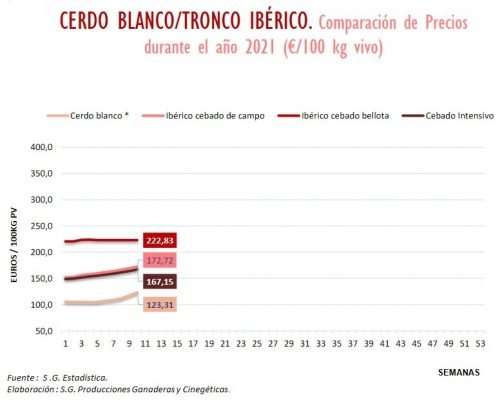

Cebo

Continúa la estabilidad general en los precios del tronco ibérico en este arranque de año, con ligeros ascensos, tanto para el cebado de campo (+1,8%), como para el cebado intensivo (+1,7%). Se mantiene, asimismo, la estabilidad en las principales lonjas de cotización, que reproducen los mismos ligeros ascensos. En lo que se refiere al ibérico de bellota, esta semana registra nuevamente el mismo precio de la semana anterior.

La tendencia estable que se venía manteniendo el último trimestre del año pasado, a pesar de que el sector del ibérico estaba y está siendo de los más afectados por la crisis de la Covid-19 debido a su dependencia del canal HORECA y del turismo, y a la incertidumbre económica, dio paso a varias semanas de descensos en las cotizaciones a final del año.

Los niveles de precios se mantienen estables, ligeramente al alza desde entonces. Desde la semana 1 del año, el incremento interanual de 2021 se sitúa en un +12% para el cebado intensivo, en un +13,2% para el de campo y en un +1% para el 100% bellota.

El endurecimiento de las medidas contra la crisis sanitaria en el entorno hostelero está dificultando la estabilidad de un mercado que daba señales de ligera recuperación y que ha afectado también al inicio de la montanera para el cerdo ibérico de bellota.

El diferencial de las cotizaciones entre el cerdo blanco y el ibérico se reduce ligeramente en la semana 10 debido a un mayor ascenso del precio en el subsector del cerdo blanco.

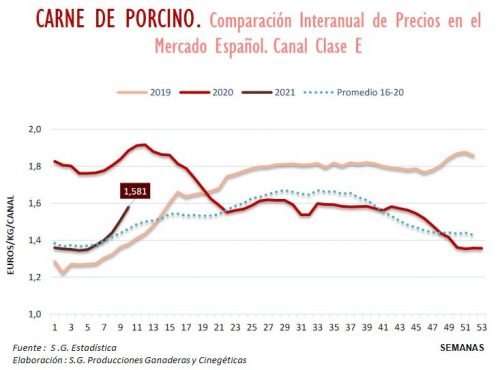

Carne

Nueva semana de importante ascenso en los precios de la carne de porcino para la canal E (+4,8%). Las cotizaciones siguen repuntando a pesar de los efectos aun patentes de la crisis de la Covid-19 y la situación del entorno comunitario en relación con la PPA en Alemania. Los registros se sitúan, aun así, un 16,1% por debajo del precio de la misma semana del año anterior, pero por encima de los precios medios de los 5 últimos años en la semana 10 (+8%). Por su parte, estos ascensos se reproducen tanto en el mercado del vivo, con una nueva cotización al alza (+5,2%), como en el precio de los principales despieces, que registran un importante ascenso medio respecto a la semana anterior (+3,7%).

En el entorno comunitario, la 10ª semana registra también ascensos importantes en las cotizaciones medias de la UE (+5,3%), que refleja los incrementos en los precios de los principales países productores: Alemania (7,5%), España, Francia (+2,9%), Polonia (+3,9%) y Holanda (+8,4%).

Semanas por tanto de calma y estabilidad en los precios de la carne de porcino en este 1º trimestre del año, tanto en el mercado nacional como en el comunitario. Los precios de la carne se están incrementando paulatinamente a pesar de la situación sanitaria en relación con la PPA en Alemania y su veto a la exportación a China y otros países del sudeste asiático. El país germano equilibra sus retrasos en la matanza, como también está ocurriendo en otros EE.MM. productores del norte de Europa.

A pesar de la incertidumbre que rodea el mercado del sector porcino, los precios de la carne registran importantes ascensos sobre todo gracias a la demanda exterior. Las exportaciones, que continúan al alza de forma imparable en España, siguen siendo el principal motor que mantiene los mercados ante el descenso general en la demanda, asociado a la crisis sanitaria y las consecuencias sobre el comercio exterior comunitario de la aparición de la PPA en el principal productor de porcino de la UE.

Fuente: MAPA

Deja un comentario