Durante 2023, el sacrificio de cerdos se redujo un 7,6% en los 27 Estados Miembros de la UE. En términos absolutos, las reducciones más significativas se produjeron en España, Dinamarca, Alemania, los Países Bajos, Bélgica y Francia. La principal pregunta actualmente en el sector porcino europeo es si el sacrificio alcanzó su punto más bajo en 2023 o si la disminución continuará en 2024. Los recortes realizados por el sector en 2022 y 2023 fueron importantes; la producción de lechones se redujo en un 10,6% y el sacrificio en un 12%. Sin embargo, la contracción del censo quedó estancada en 2023, lo que es una clara señal de que el ciclo alcanzó su punto más bajo. Esto también se refleja en los precios récord pagados por cerdas, lechones y canales. La dirección futura del sacrificio en la UE estará determinada principalmente por las oportunidades en el mercado de exportación, que es el motor del crecimiento del sector porcino de la UE. El aumento de la oferta y competencia para el mercado interno de la UE desplazará la producción local de carne de cerdo de los productores menos competitivos, ya que el consumo interno de carne de cerdo de la UE ha estado disminuyendo desde 2018. Un exceso de oferta interna de carne de cerdo también podría resultar en el aumento de de reservas comerciales o creación de reservas privadas subvencionadas, como ocurrió en 2021.

La pregunta sigue siendo si el sector porcino europeo tiene potencial para competir en el mercado global. La industria española, holandesa y danesa son las más competitivas de la UE y los 3 principales exportadores a terceros países. En estos 3 países, los recientes aumentos de márgenes positivos de engorde podrían servir como incentivo para ampliar el tamaño el censo porcino. Sin embargo, la expansión de la producción en ciertos países pueden verse limitados por estrictas regulaciones ambientales o incentivos para el abandono de la actividad porcina.

España, fue el mayor exportador de carne de cerdo del mundo en 2022, demostrando ser el país europeo con mayor potencial de exportación. Pero al igual que ocurre con el sector danés y holandés, el sector porcino español ha dado un paso atrás ante la menor demanda de China. En 2023, los sacrificios en España disminuyeron un 6,5%, cuyas razones fueron el aumento de los precios de los piensos y la energía, las elevadas tasas de interés y el endurecimiento de la legislación medioambiental, sanitaria y de bienestar animal. Además, se notificaron brotes de síndrome reproductivo y respiratorio porcino (PRRS) en Cataluña y Aragón. Los productores mejoraron la gestión del estado sanitario en 2023 y lograron controlar los brotes de PRRS, por lo que se espera que la mejora del estado sanitario dé como resultado una mejor proporción de lechones/cerdas en este año. Estadísticas recientes de Eurostat revelan una expansión del censo de reproductoras en 2023 de más del 5%, lo que prevé que aumentará la producción de cerdos y sacrificios en 2024. Ésta expansión en reproductoras también daría una mayor autosuficiencia de lechones en los principales países productores y una menor dependencia de las importaciones desde el norte de Europa.

El sector alemán sufrió brotes de Peste Porcina Africana (PPA) en su población de jabalíes, lo que resultó en una prohibición de importar desde China, pero tras fuertes caídas en la producción de carne de cerdo en los últimos años, hay signos de una ligera estabilización en 2023 y 2024. La razón principal de esta estabilización fueron los altos precios que recibieron los productores en 2023 y principios de 2024. Algunos expertos de la industria porcina alemana creen que la ola de abandono en la actividad de los últimos años se ha visto meramente interrumpida por los elevados precios, pero aún no ha llegado a su fin, ya que siguen enfrentándose a grandes desafíos debido a las demandas cada vez mayores de los consumidores y a los nuevos requisitos legales en materia de bienestar animal y transporte. A partir de 2025 se aplicará un nuevo sistema nacional obligatorio de etiquetado ganadero para cerdos de engorde en Alemania. La introducción fue generalmente bienvenida por la industria ya que podría contribuir a un mayor bienestar animal, aliviando la presión social sobre los productores de cerdos. Sin embargo, según una encuesta realizada por el Instituto Porcino Alemán (ISN), casi un tercio de los productores se plantea abandonar la actividad en los próximos 5-10 años.

En Francia, el sector porcino no sufre brotes de PPA, y los desafíos de la industria son estructurales, ya que el sector carece de eficiencia, como la del sector español, holandés y danés. Es probable que la situación en 2024 para el sector porcino francés continúe con producción en descenso y precios relativamente bajos, mientras que se prevé que los costes de producción, como la energía, sigan siendo altos.

En los Países Bajos se prevé que el aumento de ingresos en la producción, respalde su recuperación en 2024. Sin embargo, la expansión del sector productor está limitada por estrictas regulaciones ambientales, y su Gobierno cuenta con programas de financiación para el abandono de la actividad porcina intensiva, cuyo objetivo es reducir las emisiones de nitrógeno.

El sector belga pronto podrá volver a exportar a China y la mejora actual de los márgenes de beneficio hace que los productores duden en detener la producción y estén dispuestos a mantener sus granjas mientras estén operativos, aunque al igual que el sector porcino holandés, se enfrenta a restricciones en sus emisiones de nitrógeno.

Aunque el sector danés no está sufriendo tanto las regulaciones ambientales como el sector holandés y belga, está cambiando su enfoque de producir volúmenes competitivos a producir productos con más valor agregado, enfatizando la sostenibilidad y la calidad, con un mayor enfoque en el mercado europeo. En julio de 2023 se cerró en el país una de las principales plantas de sacrificios porcinos y a finales de 2022, ya redujeron la capacidad de otras 2 plantas. Como resultado, el sacrificio de cerdos daneses se redujo un 18,9% durante 2023. Pero al igual que en los Países Bajos, el censo de las reproductoras en Dinamarca aumentó en 2023, lo que se prevé que respalde una recuperación de la producción de lechones y cerdos vivos para exportar, y en menor medida, aumentar los sacrificio nacionales en 2024.

A pesar de que la carne de cerdo es la preferida, la mayoría de los países de Europa Central y de la región de los Balcanes no son autosuficientes en carne de cerdo. Los principales importadores netos de carne de cerdo en esta región son Rumania, Polonia, la República Checa, Eslovaquia y Bulgaria. Aunque la PPA sigue siendo una característica predominante en estos países, los brotes han disminuido y aumentaron las inversiones para una mayor comercialización de su producción con el fin de reducir las importaciones. Se espera que en Rumanía la producción aumente ligeramente en 2024, tras las prohibición desde abril de 2023 en la cría porcina de traspatio que desempeña un papel enorme en la propagación de la PPA y el aumento del inicio en la actividad productora porcina de agricultores.

En Bulgaria la situación de la industria porcina está mejorando, y según informan, algunos productores de cereales han comenzado a dedicarse a la cría de cerdo. Por el contrario, las autoridades búlgaras implementaron legislación que limita la agricultura de traspatio y apoya una mayor comercialización del sector.

En Polonia, tras 2 años de disminución del censo porcino, aumentó en 2023 un 1,5% en respuesta a una mejor rentabilidad de la producción y se espera que se expanda aún más en 2024. Debido al aumento de los precios de los lechones importados, los cebaderos comenzaron a invertir en su propia producción, lo que aumentó el número de cerdas a principios de 2024. A pesar del aumento del censo porcino, el número de granjas disminuye constantemente y el mercado se desplaza hacia la producción porcina integrada

En la República Checa, los precios de los cerdos han alcanzado su nivel más alto desde la adhesión a Europa. Según la Asociación Nacional de Criadores de Cerdos del país, los precios de los cerdos para sacrificio estuvieron por encima de los costes de producción por 1ª vez en mucho tiempo, y gracias a estos márgenes positivos, la producción de lechones y el censo porcino también están aumentando en la República Checa y Eslovaquia.

En general, se prevé que el sector porcino de la UE aumente su oferta de lechones y su sacrificio gracias a los márgenes de rentabilidad alcanzados. Esta previsión se respaldada por el reciente censo de Eurostat de diciembre, que informa de un aumento del censo de reproductoras del 1,7% en 2023. Combinado con una mejora prevista de la fertilidad, da como resultado un aumento previsto de la producción porcina en un 2,1% este año. Con la previsión de una mayor producción de lechones, una estabilización del comercio y un nivel ligeramente mayor de sacrificio de cerdos, se estima que las existencias finales aumentarán hasta los 134,4 millones de animales.

En 2023, el peso promedio en el momento del sacrificio aumentó un 0,71% hasta los 93,86kg. Los productores aprovecharon los precios más bajos de los piensos y engordaron a sus cerdos hasta un peso más alto, manejable en granja y aceptado por los mataderos. Se estima que la producción total de carne de cerdo de la UE alcanzará los 21,15 millones de toneladas en 2024.

La expansión de la producción se prevé principalmente en Europa Central, aumentando la autosuficiencia, y posiblemente en España, ya sea desplazando a la carne de cerdo en el mercado interno de la UE o aumentando las ventas en el mercado global.

Mercado de la carne de cerdo

El consumo de carne de cerdo en la UE viene disminuyendo desde hace unos 15 años. Esta tendencia decreciente del consumo se basa en consideraciones de salud, económicas y conveniencia por parte de los consumidores que están cambiando a otros tipos de proteína animal. A pesar de esta tendencia, se prevé que el aumento de la oferta de carne de cerdo en el mercado interno respalde una recuperación del consumo en Polonia, Hungría, Bulgaria y Grecia este año. Pero en general, la mayor parte de la oferta adicional de carne de cerdo se almacenará o exportará, dependiendo de la competitividad de los precios del producto. Si bien la producción europea de carne de cerdo apenas enfrenta competencia en el mercado interno debido a los aranceles y los estrictos requisitos sanitarios impuestos a las importaciones, las exportaciones europeas de carne de cerdo deben competir con otros productores como Brasil y EE.UU. Cabe señalar que este potencial exceso de oferta de carne de cerdo en el mercado europeo podría hacer bajar los precios y aumentar su competitividad.

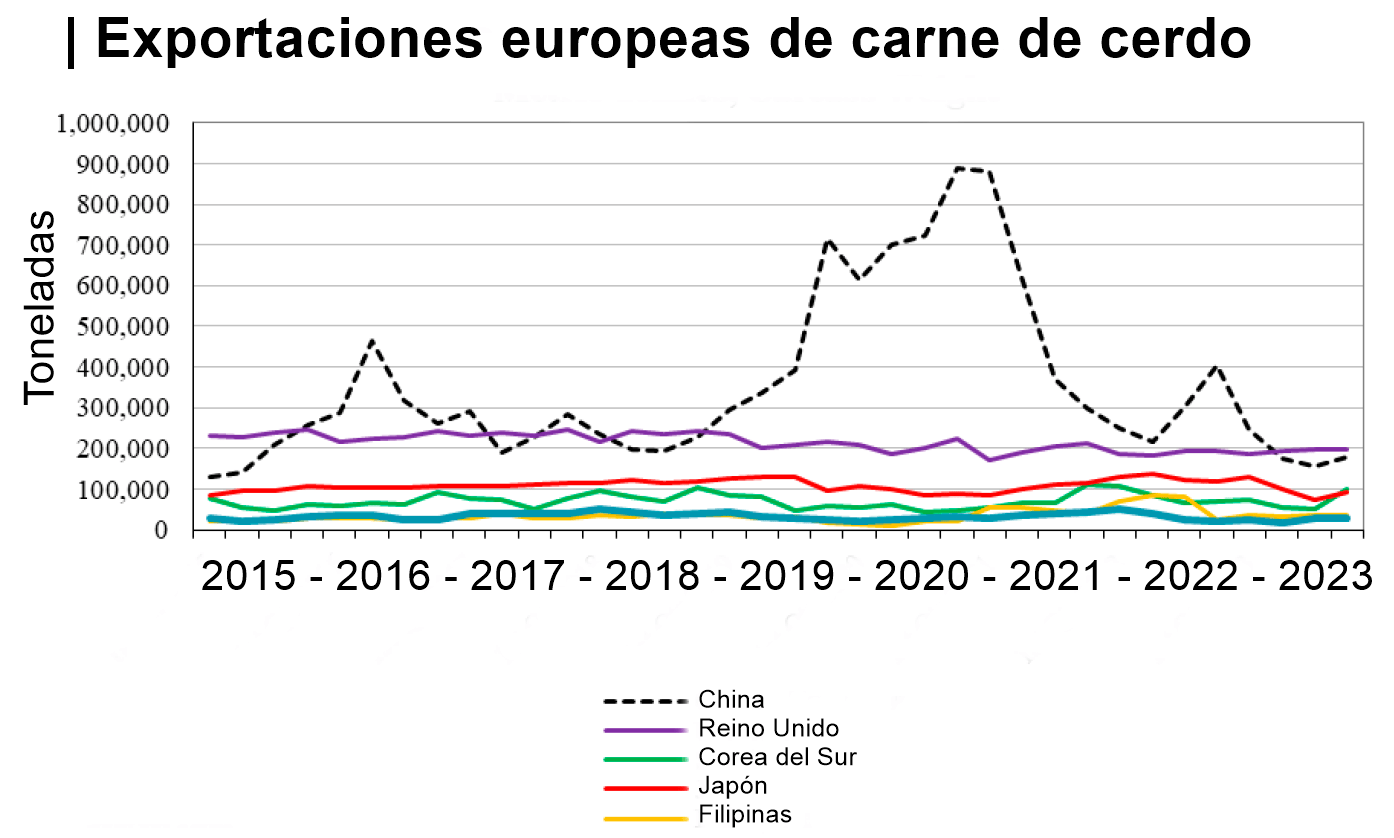

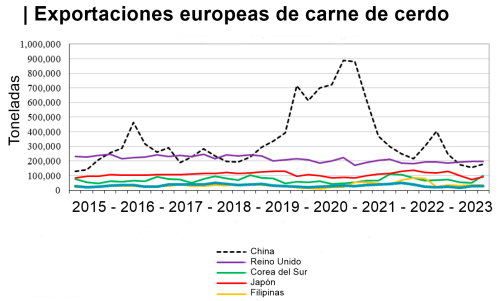

Durante 2023, las exportaciones europeas de carne de cerdo disminuyeron un 24%, tras bajadas del 4% en 2021 y del 16% en 2022. La mayor parte de las disminuciones se registraron en las exportaciones a China, mientras que los otros principales exportadores de carne de cerdo a China (Brasil, Canadá, EE.UU. y Chile) aumentaron sus exportaciones en 2023. Se reportan tendencias similares para otros 3 destinos de los exportadores europeos: Japón, Corea del Sur y Filipinas. Esto se debe que a corto plazo, los precios europeos de la carne de cerdo no son competitivos en el mercado mundial.

En algunos países como Alemania y Polonia, siguen vigentes restricciones sobre las exportaciones que reducen notablemente su comercio. No obstante, se prevé que a largo plazo la reestructuración y la mejora de la rentabilidad del sector porcino europeo respalde el potencial del sector para exportar a terceros países. El sector está intentando abrir nuevos mercados, centrándose en destinos asiáticos como Singapur y Vietnam, e intentado lograr un crecimiento equilibrado mediante una mayor diversificación de los mercados de exportación. Para este año, se prevé que las exportaciones europeas de carne de cerdo aumenten ligeramente hasta las 3,25 millones de toneladas en 2024, ya que los países más competitivos y orientados a la exportación (España, Dinamarca y Países Bajos) aumentarán su producción y los suministros exportables, dirigiéndose la mayor parte a los principales mercados tradicionales (China, Reino Unido, Corea del Sur, Filipinas y Japón), cuyas importaciones se prevé que sigan siendo fuertes en 2024.

Deja un comentario